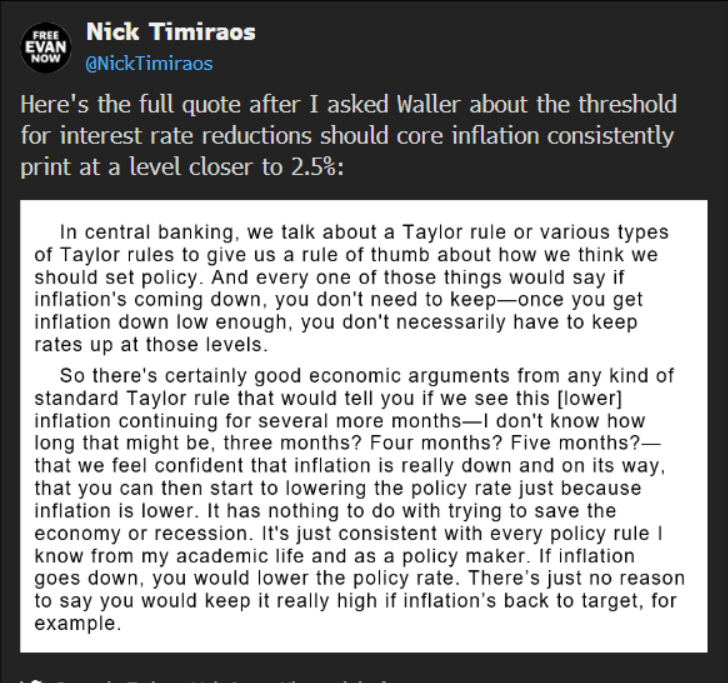

在接受《華爾街日報》記者Nick Timiraos的採訪中, Waller提出了我們在三月看到降息的可能性。推文中的關鍵段落是:

"因此,從任何標準的泰勒規則來看,肯定存在良好的經濟論點來告訴你,如果我們看到這種(更低的)通脹持續了幾個月- 我不知道可能會是多長時間,三個月?四個月?五個月? - 我們有信心認為通膨確實正在走下坡路,那麼你可以開始降低政策利率,僅僅因為通膨較低。"

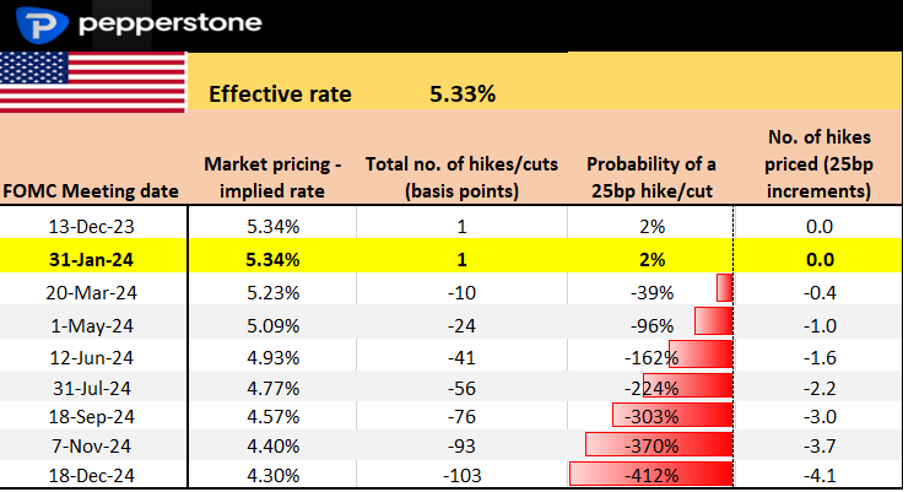

如果我們看一下美國的掉期定價,會發現三月的FOMC會議(即3個月後)定價了9個基點的降息(或者說有36%的機率降息25個基點),五月份的FOMC會議定價25個基點降息(機率為100%),六月的FOMC會議定價39個基點降息(或1.5次降息)。而更遠期的美國SOFR期貨合約則在2024年定價了115個基點的降息。

自然而然,美國公債市場開始活躍,2年和5年期公債有大量買家湧現,5年期收益創下新的趨勢低點,瞄準向200日均線4.12%。美國實際利率出現下滑,市場顯示當美國的成長可能在第三季降至0.5%,到2024年第二季美國勞動力市場可能錄得3萬到5萬的平均崗位成長,美國並不需要實際利率達到2.2%,它們應該更接近1%-1.5%。

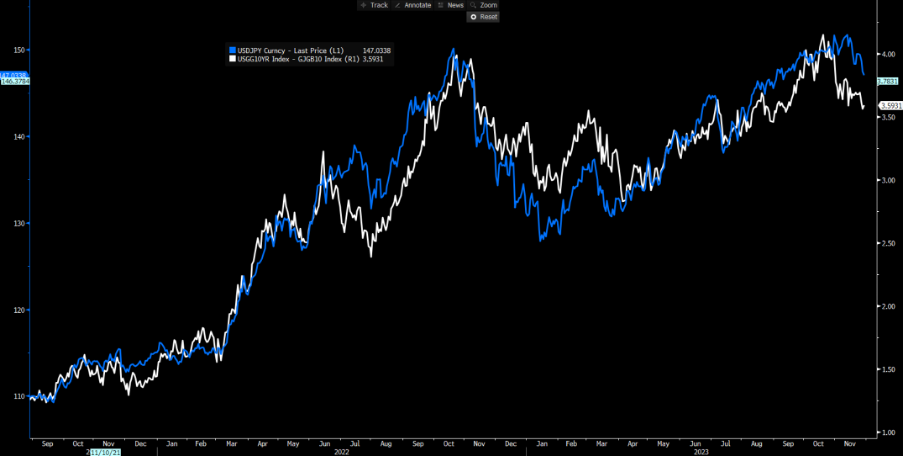

USDJPY 與美日10年期報酬差異

更低的美國債券殖利率,特別是相對於歐洲、英國和日本債券市場提供的收益而言,變得不那麼有吸引力,也正是這種美國殖利率溢價的下降打擊了美元。

我們也可以在上述理由種加入一次不佳的美國7年期債券拍賣,以及額外的CTA(系統性趨勢追蹤者)流動。

Waller已經播下了一顆種子,可能會在其他聯準會成員的指引中引發趨勢——雖然市場已經預期降息,但這是聯準會核心成員首次提出明確的寬鬆路徑和可信的時間表。

因此,我們現在又開始著迷於數據觀察。

下週的美國非農就業報告(NFP)將受到極大關注,因為勞動市場是迫使降息的關鍵。目前的3個月平均NFP為204,000,因此要讓3個月平均NFP降至200,000以下,我們需要看到NFP低於150,000。這或將是一個艱鉅的任務,但依然有可能實現。

失業率預計將維持在3.9%,但如果上升到4%,市場將開始議論,因為這會觸發SAHM經濟衰退規則 - 儘管這次很容易對其有效性持懷疑態度。

11月13日我們將迎來11月美國CPI數據公佈,許多人會記得美元對10月CPI數據的反應,當時是引發了一波美元拋售。市場預計月環比廣義CPI為0.1%,核心CPI為0.3%,儘管現在我們似乎已經開始使用兩位小數。核心CPI資料若低於0.25%,可能導緻美元拋售,同時也有人質疑廣義CPI資料月季出現負數可能性。從純粹的語意角度來看,這將引起市場議論。

從風險的角度來看,由於利率預期過高,而美元在整體上有了明顯波動,我們需要意識到,美元將對美國經濟數據的任何上行驚喜變得非常敏感,這可能引發一波美元多頭回補。

由於月底資金流動仍在發揮作用,我們可能會看到美元進一步下行的動能,但許多人將尋找12月的反轉跡象,並積極為潛在的多頭回補行情做準備。然而,要引發持久的反彈,我們需要看到美元兌人民幣匯率上漲,尤其是美國國債殖利率上升的速度超過其他主權國家,而更高的跨資產波動性也會有所幫助。這可能取決於非農業就業和CPI報告,因此這兩個日期對於所有交易員都很重要。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。