我們也看到更即時的月度(12月)CPI數據成長3.4%;年比改善了90個基點,距離2%到3%的目標區間僅有40個基點。

下週的澳洲央行會議臨近,聲明的語氣應該反映銀行看到通膨朝著目標前進,但他們也將明確表示現在不是歡呼勝利的時候,還需要做更多的工作。

核心通膨低於其現金利率這一事實將使澳洲聯邦儲備銀行感到振奮 - 因為我們首次自2016年以來實現了正實際現金利率 - 這對於Bullock等人來說是一個雖小但值得慶祝的勝利。

由于核心和广义CPI都明显低于11月货币政策报告的预测,我们质疑他们对2024年6月和12月CPI的预测是否会进行调整,目前这两者分别为4%和3.5%。因此对这些估计的任何修正都可能会导致利率期货和由此延伸的澳元和AUS200指数产生一些显著波动。

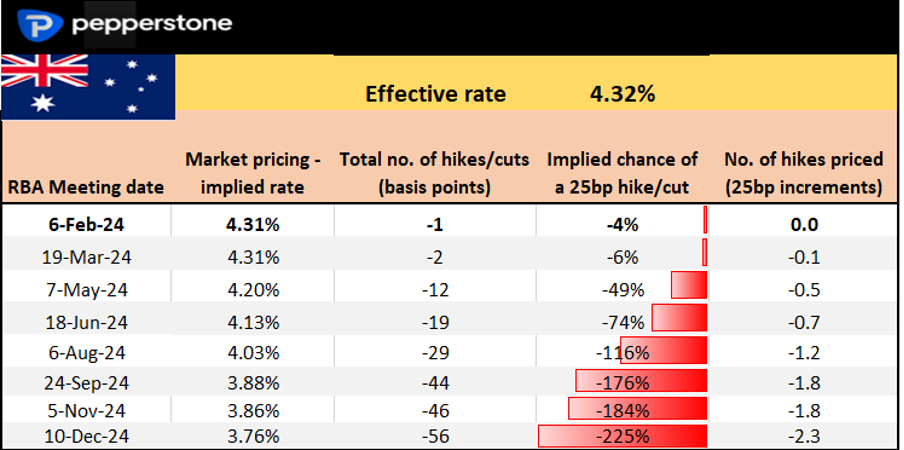

澳洲經濟數據近期普遍低於市場共識預期,因此預期的澳洲央行政策定價 (透過利率期貨)在今天的CPI數據中已經得到了部分驗證。從澳洲利率期貨來看,市場不認為在2月或3月的澳洲聯邦儲備銀行會議上會有25個基點的降息機會,如果有的話,澳洲央行在這些會議上的聲明需要為降息打下基礎-儘管指導方針的語氣將取決於數據。

澳洲30天利率期貨定價

儘管通貨緊縮很大程度上是由可交易商品推動的,但確實有在五月進行25個基點降息的可能性,市場對此定價為50% - 基本上是在拋硬幣。我們預計年底前將有兩次 25 個基點的降息。

關注澳聯儲行長Bullock

Bullock行長將於下週五(09:30 AEDT)發表講話,儘管她的講話時間在澳洲聯邦儲備銀行會議聲明和貨幣政策報告之後(都在週二14:30AEDT),但她的言論將受到密切關注,並將影響利率定價,進而影響澳幣。我認為屆時我們將對未來潛在政策寬鬆的時間表有一個相當清晰的了解。

Bullock行長的任務很簡單 - 完美地安排降息的時間。顯然,這說來容易,原則上卻難以做到。但如果我們關注資本市場,會看到潛在政策錯誤的風險很小,且ASX200指數創下歷史新高,銀行股和受消費者影響的股票表現強勁。澳元1個月的隱含波動率處於12個月的低點,而澳洲房地產市場沒有太多的擔憂。

我認為這是一個基於季度核心通膨來製定政策的問題- 它是一頭行動緩慢的野獸,顯然是一個滯後指標,事實上距離目標還有120個基點,感覺Bullock行長可能會繼續堅持當前的政策。市場將更加重視月度CPI數據。

我還考慮到央行講話的頻率,而在這方面,澳大利亞聯邦儲備銀行、歐洲央行和美聯儲有很大的不同- 在澳大利亞,我們根本沒有像其他國家那樣幾乎每天都有央行官員發表演講,澳洲聯儲的演講之間通常間隔較長。這是相當令人耳目一新的,但在這樣的時期,考慮到對有關政策幾乎是即時的評論,了解每位成員的立場可能很有用。

無論如何,市場發表了看法 - 5月降息的大門打開,但相對於美聯儲、歐洲央行和其他G10央行,寬鬆將是漸進的。我們也看到澳洲聯邦儲備銀行現金利率的下限定價為3.5%,因此大致上四次25個基點的降息被定價為「終點」水準。

澳洲聯儲不會試圖跟上美聯儲的步伐,他們將根據自己的特點工作,並專注於他們的經濟體系- 無論如何,CPI的軌跡表明我們將加入降息的行列,而至少從市場的信息來看, 「軟著陸」似乎是更有可能的結果。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。