- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

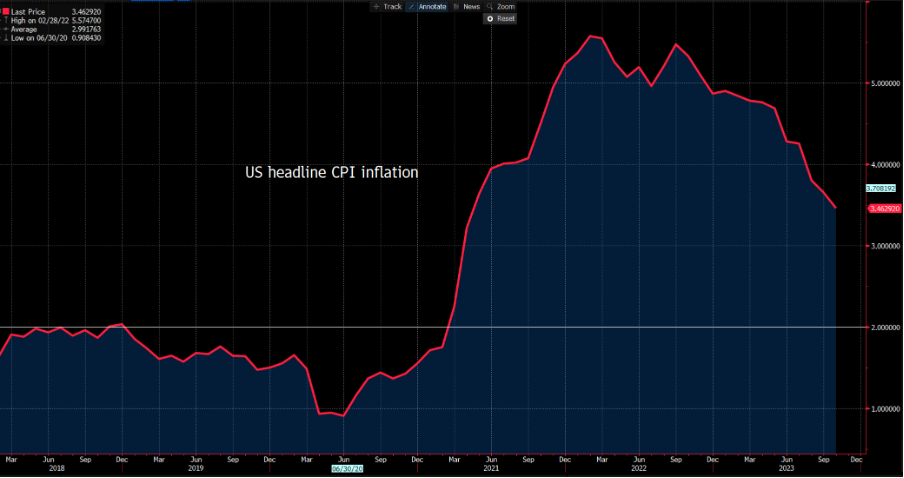

回想起2023年1月,投資人看到通膨下降,廣義CPI從2022年6月的9.1%降至12月的6.4%——然而,對進一步下降的信心仍然較低,交易者認為通膨路徑分佈均勻。通膨的絕對水平也仍然很高,而聯準會當時致力於降低這一水平,許多人認為這可能以經濟衰退為代價——這是當時的主流共識觀點。

我們也知道,聯準會專注於透過每月95億美元的資產負債表縮減,來實行量化緊縮(QT)。對許多人來說,流動性減少意味著減持或看空股票和信貸。

不難理解市場為何感到脆弱,因為它相信歷史上資本市場的救星不再提供支持,即使在標普500指數出現15-20%的下跌時也是如此。

2024的市場動態截然不同

在2024年,聯準會擁有5.3%的聯邦基金利率可供調整,如果需要支持企業和消費者,可以降低利率。這與我們多年來習慣的零利率世界大相逕庭。

在縮表超過1兆美元後,有許多案例研究顯示,利用其資產負債表提供針對性和即時支援非常有效。市場知道,如果任何問題被認為具有潛在的系統性風險,Fed會毫不猶豫地利用其資產負債表提供目標流動性和資本以避免這些問題。

最重要的是,目前對美國通膨的分佈被認為是傾斜和單向的,通膨水平會下降的可能性較高。

因此,如果需要,聯準會有更大的空間來放寬政策。儘管聯準會官員表示他們的工作尚未完成,且將通膨率降至其2%的目標是最困難的部分,但當核心PCE達到3.5%並且繼續下降時,他們可以更有效率地提前實施降息。

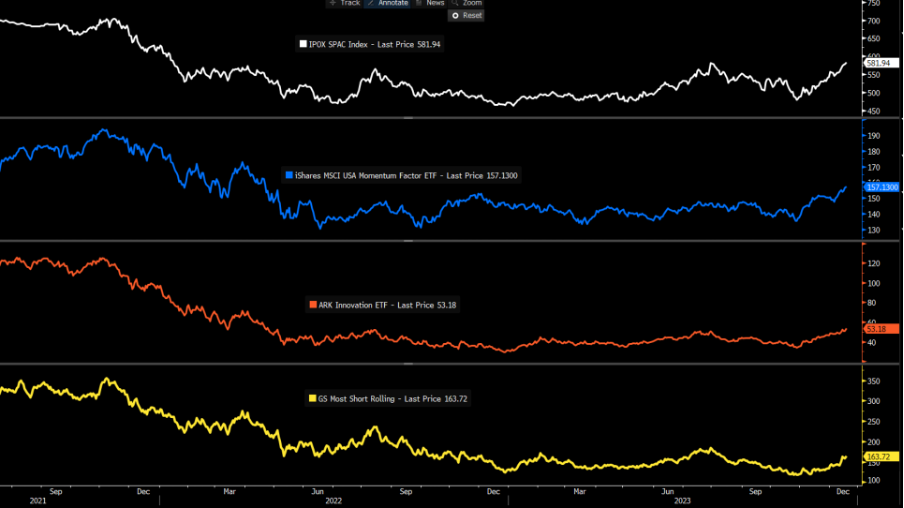

近期,我們見證了美國股票和ETF基金的大量資金流入和加速的企業股票回購行為,這些都在抑制波動性,通常是因為恐慌錯失(FOMO)資本追逐回報。在這些資金流中,已經積極轉向投資垃圾級和高槓桿股票,以及高空頭利益的投資— 在資金流中,人們積極轉向垃圾股和高槓桿股票,以及高空頭利息投資- 明顯可以看出信心是極度樂觀的。

我們也可以輕鬆推導,交易者知道如果2024年出現尾部風險事件,這次的情況會不同,聯準會(以及其他已開發市場中央銀行)將支持資產市場。 「聯準會救市」的觸發點已經大大接近市場。

最近的歷史一次又一次地表明,當壞事發生時,它們幾乎總是以積極的方式得到糾正,因此我們「攀登憂慮之牆」。這就是為什麼基金在波動性飆升時一致做空波動性的原因。

2024年的熱門話題

2024年,「聯準會救市」將成為一個主要的熱門話題 - 市場甚至可能會測試它,並挑戰美聯儲,以探索其採取行動和支持的意願。對於市場參與者來說,這意味著股市下跌將得到支持,而「買入回調」將再次成為流行做法 - 雖然它實際上從未真正消失過。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。