.jpg?height=93&quality=100)

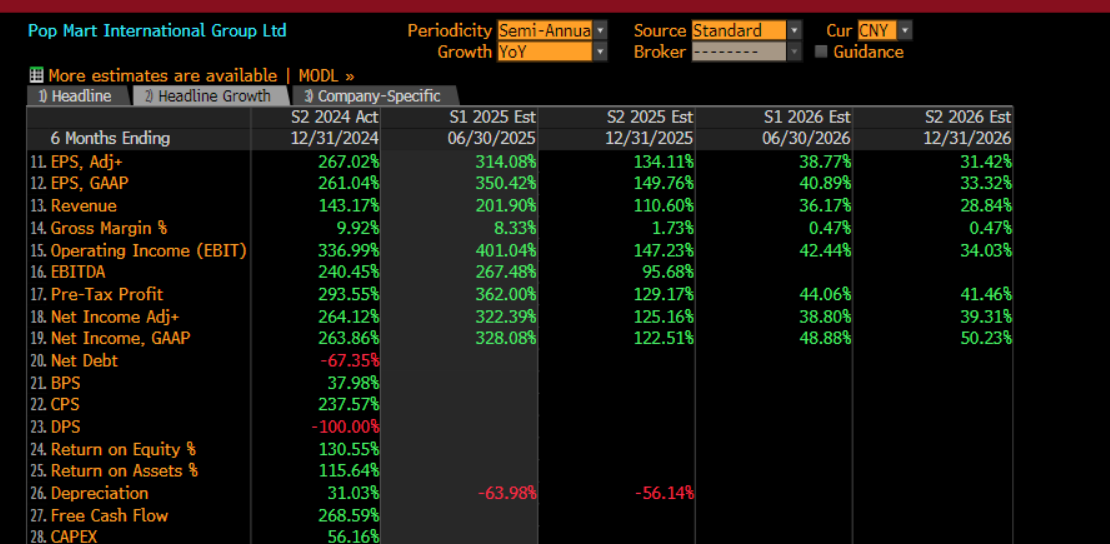

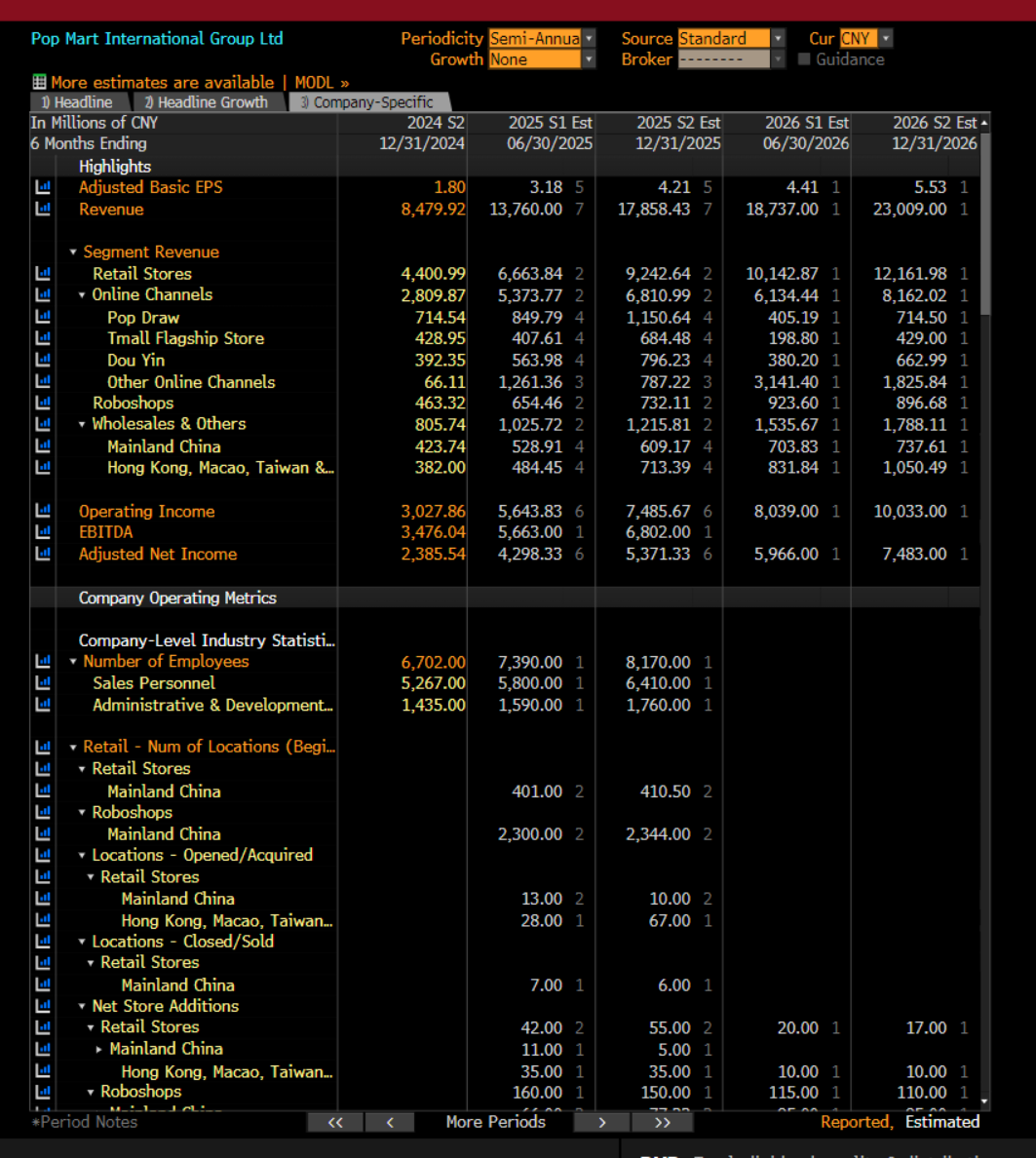

根據7月發佈的業績預告,公司上半年淨利潤預計同比增長超過350%,收入同比增長超過200%,創上市以來最強表現。市場對本次財報的預期基本符合公司展望,主要共識如下:

- 上半年收入同比增長超過200%,達到約人民幣137.6億元;

- 調整後EPS增速超300%,達到3.178元;

- 調整後淨利潤同比增速超過320%,約為人民幣43億元。

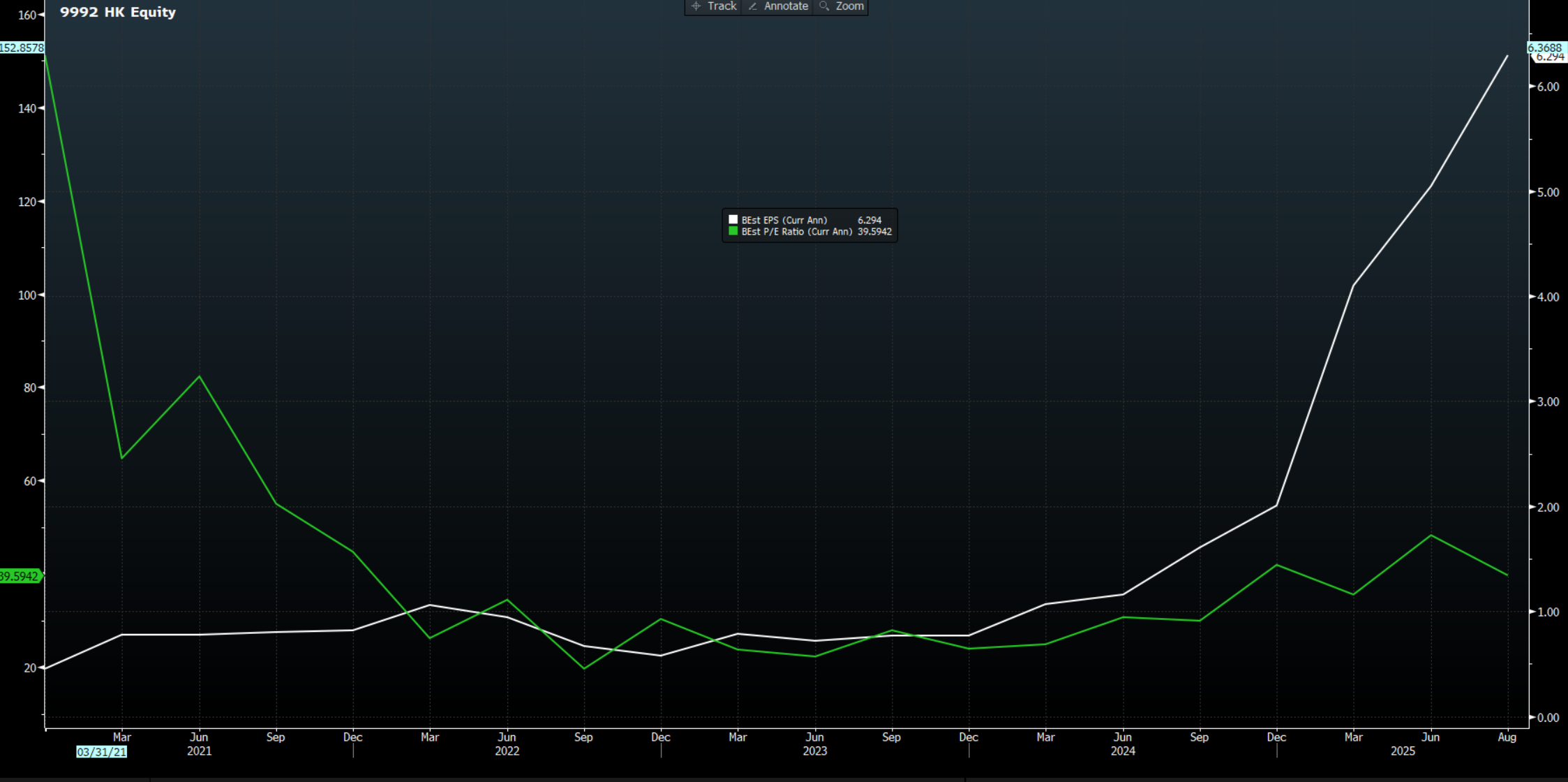

面對如此樂觀的業績預期,市場近期反應積極。股價在8月歷史高點293.4回落後,目前正重新試探自6月中旬以來的震盪區間上沿284點。本次財報將是交易員觀察市場預期與實際業績匹配度的重要節點。

爆款驅動下的盈利引擎

泡泡瑪特從中國國內的小眾收藏品牌,成長為全球文化現象的代表,透過Labubu等IP重塑年輕人的消費習慣和文化認同。背後是高毛利、IP驅動的商業模式以及可複製的全球擴張能力,使公司在消費品市場獨樹一幟。

2025年第一季度,公司營收同比暴漲約170%,國際收入更是激增近480%,毛絨玩具品類同比增長超過1200%。這既源於Labubu的爆款效應,也體現了公司IP組合和海外布局的初步成功。隨著巴黎、墨爾本和紐約時代廣場等新門店陸續開業,海外市場貢獻比例已接近國內,未來甚至可能反超。

從渠道來看,泡泡瑪特在全球市場的擴張已顯示出強大的盈利潛力。截至2024年底,海外門店130家(含合營)貢獻收入近31億元,占總營收比例快速提升,海外單店收入接近國內三倍。2025年,公司計劃在海外新增100家門店,目前已完成約30%,主要集中在北美和東南亞,這意味著H1財報可能顯示國際業務貢獻繼續上升。

鑑於市場預期零售門店表現是公司後續增長的重要動力,交易員仍需觀察海外門店開業節奏、單店盈利能力以及高端定價是否能夠維持毛利率。

估值與風險考量

儘管市場對於EPS的極度樂觀顯著拉低了泡泡瑪特市盈率,但數值仍接近40倍。換句話說,要支撐當前股價,未來3至5年利潤仍需保持40%以上的複合增速,這要求公司業績持續強勁。

此外,公司IP結構高度集中也意味著波動風險:Labubu是當下明星IP,但Molly、Skullpanda和Crybaby等IP尚在成長階段。Labubu的火爆能否延續,以及公司是否能成功孵化下一代爆款IP,將成為決定未來增長的核心變量。

如果H1財報低於預期,股價可能震盪或短期回調;反之,如果海外業務表現出色、IP多元化落地,則可能觸發新一輪上漲行情。

IP拓展與商業化路徑探索

為了降低對傳統「盲盒」收入模式的依賴,泡泡瑪特正在積極拓展IP商業化,開闢新的收入渠道,包括授權合作、衍生產品以及跨界聯名。繼與可口可樂、樂事和歐萊雅等品牌的合作之後,8月22日,「Uniqlo x Labubu UT系列」將在中國大陸和香港首發。這次授權不僅為Labubu提供了更廣闊的商業化路徑,也為公司盈利增添了可預測性和靈活性。如果首發反響理想,盈利預期和估值水平有望進一步提升。

在內容和線下體驗方面,泡泡瑪特同樣動作頻頻。透過「Labubu & Friends」動畫首播、周邊珠寶店開業以及持續推出新品,公司不斷豐富IP應用場景,增強粉絲黏性,同時為未來的全球娛樂化潛力和複購動力打下基礎。

關注全球化與 IP矩陣

綜合來看,泡泡瑪特H1財報對交易員的核心意義在於三個方面:

- Labubu銷量及貢獻是否超預期;

- 海外市場營收占比及單店盈利能力;

- 新IP或產品線對未來增長的潛力。

H1財報發佈後,交易員應重點觀察業績的實際兌現情況與市場預期的差距。短期內,股價可能以橫盤震盪方式消化業績預期,但從長期來看,公司正從小眾收藏品牌向全球化、IP矩陣化的文化消費平台轉型,成長空間依然顯著。

在交易策略上,若Labubu銷量或海外收入低於預期,可關注短線回調機會或對沖操作;若超預期,尤其海外市場表現強勁,可逢低佈局,等待股價反應下一輪估值修復。同時,投資者也需關注中國監管政策、盲盒銷售爭議以及潛在IP熱度消退風險,這些都可能對股價造成短期波動。

动。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。