.jpg?height=93&quality=100)

本週四(2月19日)美股盤前,沃爾瑪(WMT)將發布Q4 26財報。這既是美國零售行業的重要風向標,也是新任CEO約翰·弗納(John Furner)履職後的首份成績單。在當前市場對「高估值防禦資產」重新定價的背景下,這份財報的重要性已不止於單季盈利,而是對其估值邏輯的一次階段性檢驗。

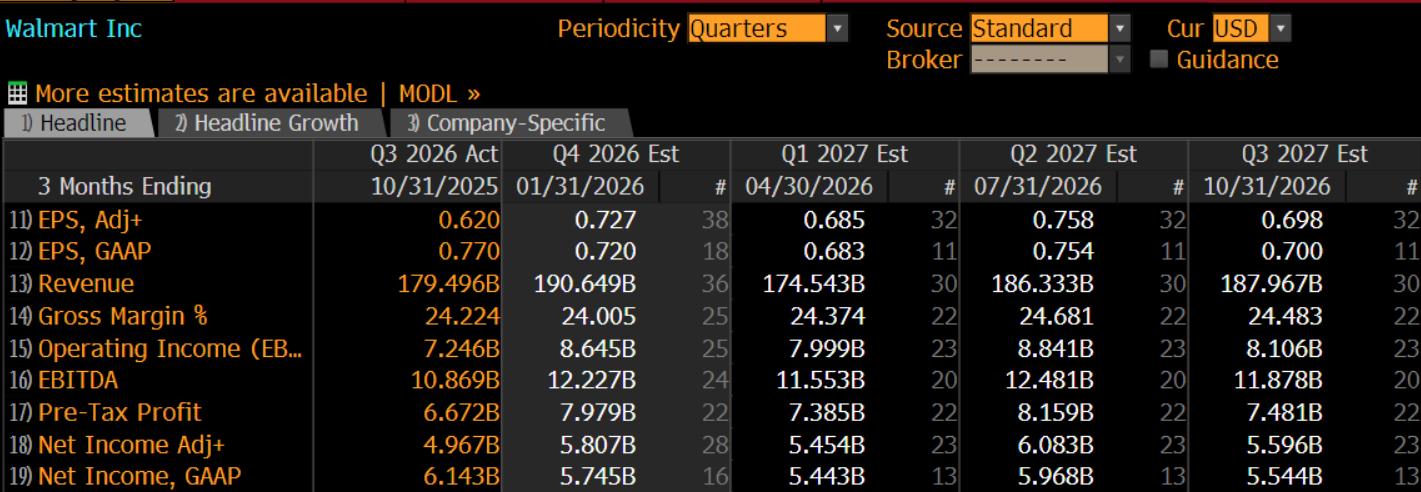

經歷第三季度整體表現偏弱之後,華爾街對第四季度的預期明顯修復。市場共識預計,調整後每股收益(EPS)約為0.73美元,高於第三季度的0.62美元;營收有望達到1906億美元以上,環比增長約6.2%;調整後淨利潤預計約58億美元,季環比增長近17%。

值得注意的是,儘管12月美國零售銷售環比持平,宏觀消費數據並未明顯回暖,但沃爾瑪年初至今股價上漲約20%,並於2月初市值突破1萬億美元,成為必需消費板塊首個躋身萬億俱樂部的企業。

因此,在財務指標之外,市場真正希望從這份Q4財報中得到答案的,是沃爾瑪究竟憑藉哪些優勢實現「逆勢上漲」,以及這些優勢是階段性紅利,還是足以支撐當前估值水平的長期動能。

萬億市值背後:消費分化與AI轉型

沃爾瑪當前的估值溢價,建立在兩條清晰主線之上:消費結構分化,以及AI驅動的效率提升。

從需求端來看,美國消費呈現明顯的「K型分化」特徵。在高利率與收入分層背景下,一端是價格敏感型群體更依賴低價渠道,另一端是高收入群體在會員制和品質消費領域維持支出韌性。沃爾瑪同時覆蓋這兩端市場。

「天天低價」策略在食品與日用品領域強化客流黏性,在消費壓力加大的階段反而可能實現份額提升;而山姆會員店則憑藉高毛利會員收入與較高續費率,為利潤端提供穩定支撐。這種跨收入階層的滲透能力,使其在總需求放緩時具備「份額型增長」的結構優勢,而非單純依賴周期復甦。

從供給端來看,AI與數位化投入正在實質性改善成本結構。近年來,公司加速引入生成式AI與大數據應用,並與OpenAI等科技企業合作,強化個性化推薦、庫存調度和動態定價能力。效率提升已體現在庫存周轉改善、費用率優化及線上轉化率提升等指標上。

市場給予其高於傳統零售的估值,本質上是在為「效率紅利可持續」這一假設買單。換言之,沃爾瑪的定價邏輯正從「低價+規模」轉向「數據+效率」的平臺化模式。

在美股科技巨頭變現能力遭遇質疑、市場對高成長敘事趨於審慎之際,資金正在重新評估那些既能藉助AI提升效率、又擁有穩定現金流和防禦屬性的傳統龍頭企業。風險偏好的邊際轉向,使沃爾瑪從單純的消費股,轉變為兼具「科技效率溢價」的防禦資產,也直接推動了其股價的強勢表現。

財報重點:增長韌性與 AI 效率

在本次財報中,圍繞消費分化與AI轉型展開的核心指標,將成為市場關注重點。相比單季盈利數字,交易員更關心增長結構與可持續性。

具體而言,美國本土業務作為利潤核心,其同店銷售能否延續增長,將直接反映消費景氣度。若食品之外的可選消費品類出現改善,意味需求端韌性仍在;反之,則可能印證消費結構進一步向剛需集中。

同時,新興市場與線上業務表現、費用控制和庫存管理水平,將反映未來幾個季度運營效率是否繼續改善。市場真正關心的,是份額提升能否轉化為利潤率改善,而非單純規模擴張。

此外,管理層在電話會議中對AI投入回報週期、Walmart Connect廣告業務增長及自動化物流建設的表述,也將影響市場對效率紅利持續性的判斷。新任CEO對未來增長路徑和資本配置節奏的溝通,可能在短期內左右交易情緒。

風險洞察:估值、競爭與全球敞口

儘管沃爾瑪被視為消費分化與AI轉型的受益者,基本面具備一定確定性,加之廣告業務增長、分紅與回購支撐,股價表現強勢,但風險同樣存在。

當前接近47倍的動態市盈率(Forward P/E)在傳統零售板塊中處於高位,意味市場已提前計入較高增長預期。當前股價所隱含的假設,是效率改善與利潤釋放能夠同步推進。在經濟增速整體放緩背景下,如果業績或指引無法兌現,估值彈性將明顯放大。

競爭格局亦不容忽略。與亞馬遜等線上平臺的博弈仍在持續,如果沃爾瑪在數位化和AI應用上的領先優勢未能轉化為持續的市場份額擴張,其「科技化零售」的敘事強度可能下降。

此外,國際業務對貿易政策和匯率波動較為敏感,關稅調整或匯兌損益波動,都可能對中國、印度及拉美等海外市場的盈利表現造成干擾。

總體而言,沃爾瑪突破萬億美元市值,不僅體現企業自身轉型成果,也折射出消費結構變化與效率紅利被重新定價。2月19日的財報,將成為判斷其高估值邏輯能否延續的關鍵節點。短期交易員可關注 EPS 實現與 AI 投資回報,中長期則需觀察股價支撐是否取決於效率紅利的持續性。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。