歐洲區,克裏斯汀·拉加德和其他六位歐洲央行發言人將發表他們對經濟和政策的看法,為下周關鍵的歐洲央行會議做准備。在數據方面,歐洲和英國的新制造業和服務業PMI將在本周二公布。歐洲PMI可能會受到更多關注,因為緊縮的速度預計會減緩,甚至可能由緊縮轉為擴張啊。目前歐盟股市的動能增強,特別是與美國股市相比,歐洲股市一些穩健的表現已經浮出水面。

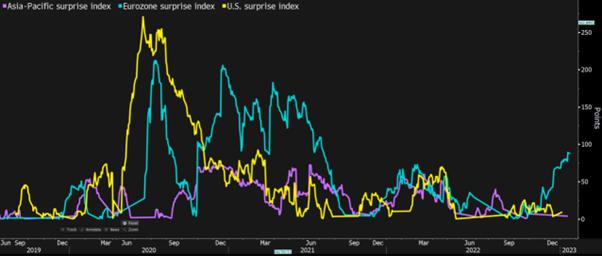

導致歐洲經濟好轉的因素,主要是由于氣候變暖和歐盟天然氣價格的大幅下降。下圖是由花旗銀行提供的美國和亞洲經濟意外指數圖,可以看到歐洲的數據一直高于預期。積極的經濟意外指數導致歐洲股票繼一年的大幅流出之後,資金開始回注。

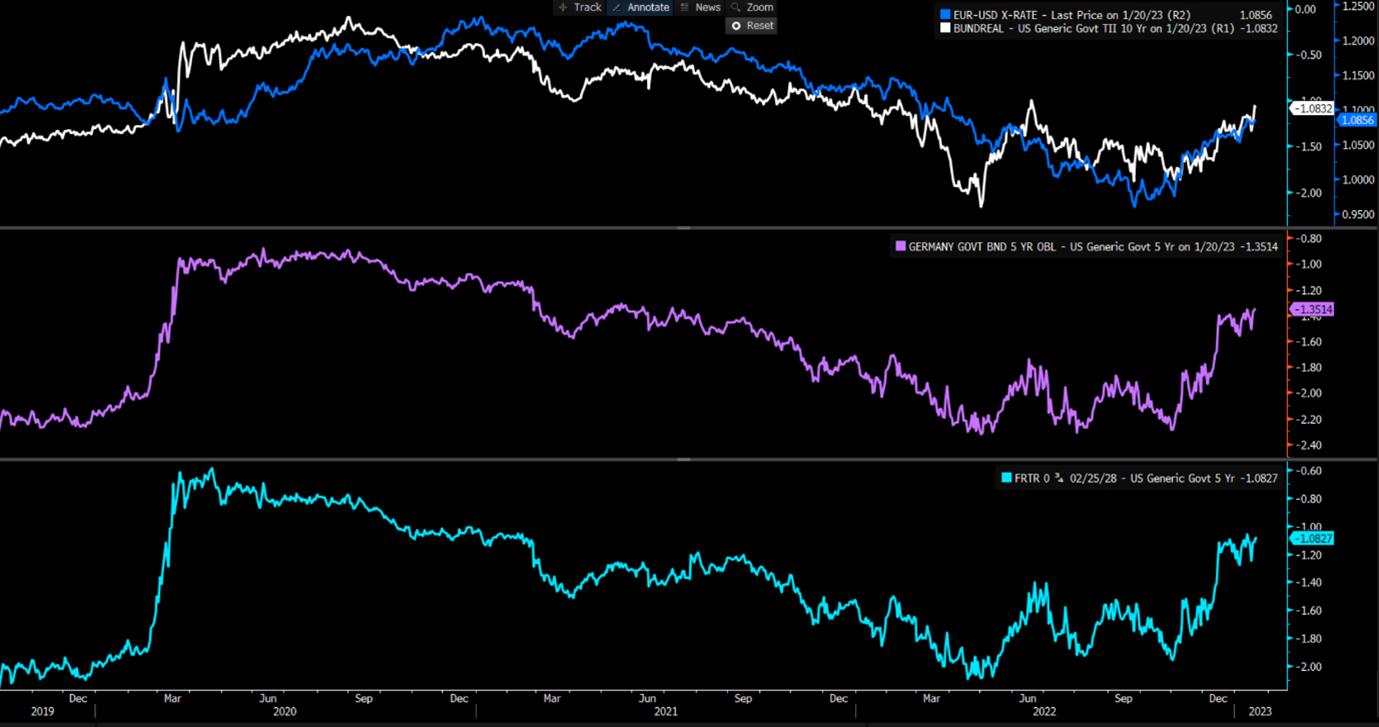

下圖中的債券市場表現顯示:

•上板面:白色-德國10年實際債券收益率(通脹預期已調整)/ 美國10年實際利率

藍色-EURUSD

•中間面板 - 德國5年(名義)收益率 /美國5年國庫債券

•下面板 - 法國5年收益率 / 美國5年國庫債券

我們發現歐洲債券收益率整體好于美國收益率,因此EURUSD相對上漲。不僅在外彙方面可以看到歐元的走強,歐盟股指方面也體現出歐股自23年初開始的企穩。GER40/US500就是一個典型案例。但是這種相對優勢無法長期持續,當美國科技股受到青睐,如NAS100開始上漲時,GER40/US500就失去了相對優勢。那麽,交易者們會問外資有多少在以外彙對沖為基礎,購入歐元?目前,EURUSD正在關注其最近範圍的1.0875處的突破,只要價格在5日均線之上(這是趨勢向上的信號),那麽EURUSD就保持多頭交易。

如果風險資産出現回撤,例如股票下跌,VIX指數上升或信用利差加寬。這是否會打壓歐元美元多頭?答案存在可能性。但毫無疑問,全球金融環境對央行來說變得有些過于寬松,這將影響央行對通脹管控。如果全球股票出現下跌,澳元作為風險貨幣下跌的可能性增大,這樣EURAUD多頭則出現交易入場機會。正如我們在比特幣和全球股票市場中看到的的牛市,HK50,CHINAH,AUS200和周五NAS100的表現,目前歐盟股的牛市還未到。

中國本周由于中國新年放假,市場對中國重新開放的聲音可能會稍作暫停。對于只關注外彙和指數的交易者來說,將會錯過一些個股或是ETF強勢上漲的交易機會。例如 BHP, RIO, NST, WOR和LIT ETF(锂ETF)就是其中因中國而起的典型代表案例。交易者們不妨關注。

市場對中央銀行的下一步決策充滿信心

從本周的經濟數據來看,我認為沒有太多的問題會影響市場情緒:美國第4季度盈利起著很大的作用。IBM、微軟和特斯拉等公司大概率會有不錯的數據報告,雖然這些數據點大多來源于二級市場。

目前,重要的是為下周做好准備。下周美聯儲、歐洲央行和英國央行將會出台利率上調數和指導計劃。市場對美聯儲下周上調25個基本點充滿了信心,對于歐洲央行和英國央行的上調各50個基本點也持肯定態度。關于美聯儲的行動,在周五美聯儲成員沃勒爾的評論和周日《華爾街日報》的尼克·蒂拉奧斯文章後,市場對其潛在政策行動的保持極高的信心。

有經濟學家甚至辯論,市場在買入風險資産,因為他們認為美聯儲實際上在掌控著局面,可能不必讓美國經濟陷入衰退。

我們將在本周將會更新歐洲央行和英國央行的會議決議,但目前預計兩者都將上調50個基本點。歐洲央行成員科特在周日發表言論,稱他希望2月和3月都上調50個基本點。雖然該言論引起了一些小震動,但利率市場已經對這種結果進行了定價。因此不太會對市場造成過大影響。下周(2月1日)歐盟CPI數據才可能會影響定價。

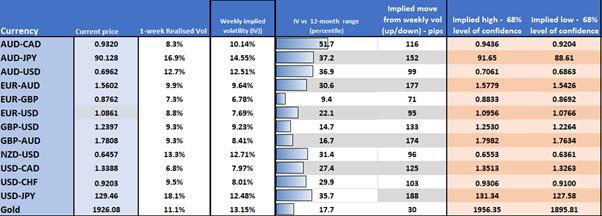

隱含波動矩陣 - 我們看到1周(期權)隱含波動率並預測隱含範圍(具有68%的參考水平)

看到1周外彙隱含波動矩陣,我們發現市場的波動程度較低,其中大部分低于12個月範圍的第30個百分位。這與目前低事件風險和中國春節假期相符。預計測隨著本周接近尾聲之時,波動率將會上升。本周市場進行調整的的可能性似乎增高,從某種程度上來說,考慮到本周事件風險降低,這可能是所謂暴風前的平靜。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。