差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

在「解放日」之前,白宮已經宣布對所有進口鋼鐵和鋁製品徵收 25% 關稅,對所有進口汽車加徵 25% 的關稅,並提出對委內瑞拉和俄羅斯等國家徵收「二級關稅」。

部分交易員猜測美國可能宣布徵收 20% 的普遍關稅,但對部分國家給予較低稅率的豁免。然而,對於關稅是所有國家收取還是向特定國家收取,分階段還是一次到位,和其他國家之後達成協議的話是否取消,我們尚未可知。

無論哪種情況,關稅的宣布都將引發市場極大不確定性。交易者紛紛減少風險敞口,等待明確的政策訊號,因為沒人願意在關稅期限到來後解釋為何沒有對沖此風險。

為了輔助行情判斷和潛在的部位調整,我們不妨猜想幾個情境。

最容易判斷影響的情境:所有商品全面徵收關稅

即對所有美國進口商品都加徵一個基礎關稅,無論是來源是美國的盟友都不例外。鑑於向所有國家普遍徵稅並不會改變不同國家產品享受美國關稅的相對優勢,這實際上是在變相對所有美國消費者徵稅。

出現這種情況,對非美貨幣殺傷力為0,對美元殺傷力很強。

一方面,關稅政策將直接提高進口成本,尤其是對那些依賴全球供應鏈的產業,如科技和汽車產業。企業可能面臨成本上升和供應鏈中斷的雙重打擊,這將直接影響利潤水平,並可能進一步引發市場對經濟衰退的擔憂。

另一方面,關稅的實施會推高食品、原料等必需品價格,美國消費者的消費成本會顯著提高,並推升通膨壓力。

兩者共同作用下,聯準會將面臨更嚴峻的“滯漲”,即通膨上行壓力與經濟增速下降的難題。美元作為避險資產的吸引力將大大削弱,美指多頭可能很難找到動能,甚至失去在103之上的支撐。

相比之下,黃金會是明顯受益者。持續的關稅和地緣政治避險需求、美國通膨保值需求,加上新興市場央行為外匯儲備多元化而購買,為牛市提供了令人信服的論點。

黃金日線在GMMA顧比移動均線的短期組和長期組的上方,不斷扶搖直上。短期組和長期組可以提供兩個時間週期長度上的停損位置。

最有趣的情境:針對美國進口較多的商品一視同仁收關稅

事實上,這種情況在上週已經出現。川普於3月26日簽署行政令,宣布對所有進口汽車加徵25%關稅,理由是「保護國家安全」。

在此情境下,受損最多的當屬和美國汽車業關係緊密的國家。印度、中國和澳洲對美國的汽車出口規模較小,受影響有限;而加拿大和墨西哥則首當其衝,眾多美國、日本及歐洲車企在當地設廠生產後再出口至美國,面臨更大衝擊。

以豐田為例,儘管在美國擁有10家工廠,但許多關鍵零件仍需從海外進口,美國工廠主要負責最終組裝,這使得其供應鏈同樣受到關稅政策的影響。

在此類針對性的對等關稅下,各國受損程度有差異,具體影響需結合貿易結構及產業鏈佈局進行分析。甚至在企業層面,不同產業參與者的負擔能力也各不相同。

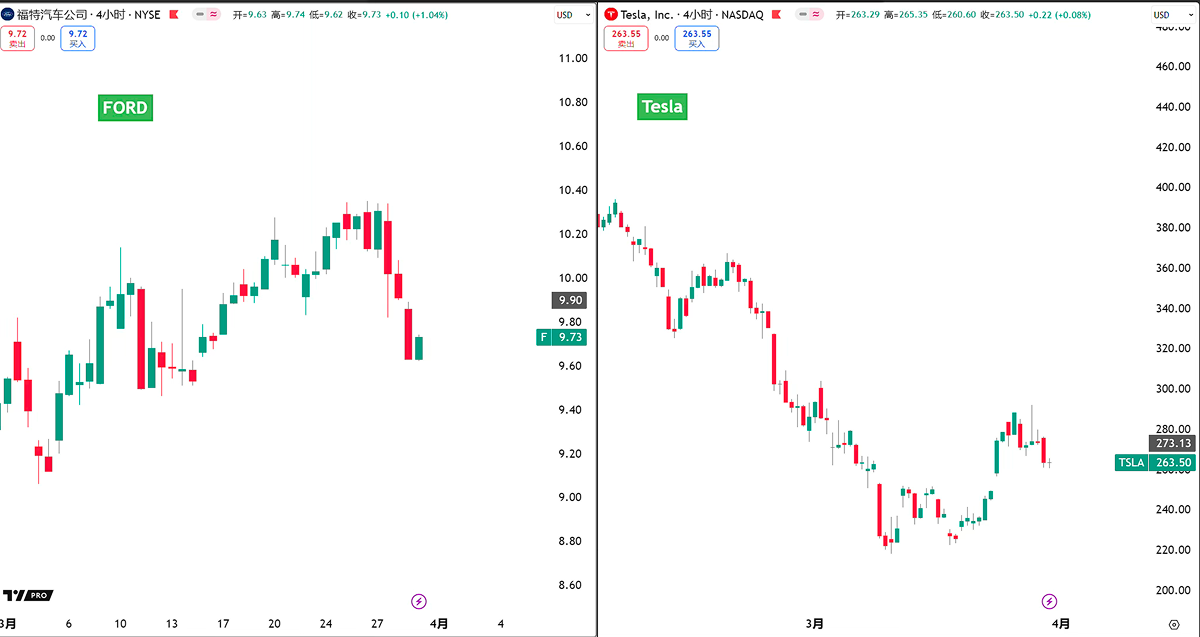

例如,汽車關稅出爐後,福特股價顯著下跌,而特斯拉受到的影響相對較小,反映出二者在供應鏈、成本結構及市場定位上的差異。

最無奈的情況:先徵收關稅但是談得好可以取消

這項策略兼具短期衝擊與潛在談判空間,使市場難以事先定價。從本質上看,這仍是川普典型的極限施壓手法:以關稅落地和相關企業股價下跌作為談判籌碼,迫使受影響國家盡快與美方接觸。然而,在第一輪關稅措施出台時,美方通常不會明確自身的最終訴求,甚至這些關稅本身可能只是談判的幌子,真正目標是透過製造壓力,推動對方讓步,並最終達成美方預設的結果——即部分關稅的豁免或調整。

這項策略在川普的上一任期內已屢見不鮮,尤其是在中美貿易戰期間,主動談判的一方往往被視為處於劣勢。目前情況也類似,川普在空軍一號的訪談中暗示,在對等關稅生效後,美方可能會與部分國家協商降低對美關稅。他明確表示,只有“如果人們願意給我們一些有價值的東西”,才會考慮調整關稅。

鑑於談判往往需要時間,受影響企業的股價及相關國家貨幣可能短期承壓,面臨避險情緒主導的下行風險。最終,市場走向取決於談判的進展與最終協議的內容。

對於外匯市場而言,USDJPY、EURUSD和 USDCAD等貨幣對值得重點關注,它們分別涉及美國前五大貿易夥伴中的三國。在川普看來,他最希望先坐上談判桌的,必然是那些被認定為「占美國便宜」的國家。

保持開放心態:反應優於預測

總的來說,新一輪關稅政策的實施將進一步加劇市場不確定性,無論是全面徵收、針對重點產業加稅,或是作為談判籌碼,都會對全球貿易格局和金融市場產生深遠影響。最終,市場的關鍵變數在於美方如何利用關稅進行談判,以及包括反制措施在內,各國的因應之道。

短期內,受影響企業的股價與相關國家貨幣可能承壓,避險情緒或支撐黃金維持強勢,而長期市場走向仍取決於談判進展。在高度不確定的環境下,與其預判最終結果,交易者更應關注關稅政策落地後的市場反應,並據此動態調整部位。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。