.jpg?height=93&quality=100)

2 月 25 日美股盤後,英偉達(NVDA)將發布 Q4 26財報。年初以來,英偉達股價在 $170 到 $195 區間橫盤整理,主要原因在於交易員對科技股高估值及大規模資本開支的可持續性存疑,同時對下游 AI 應用端盈利能力仍保持謹慎。

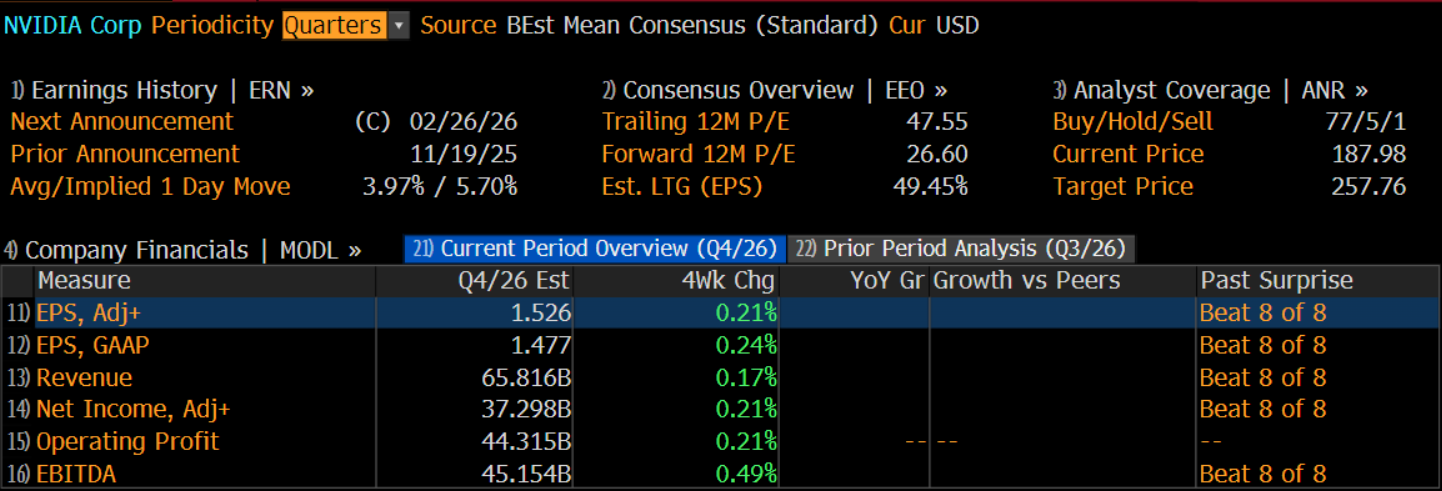

話雖如此,華爾街對財報仍持樂觀態度。共識預期,調整後 EPS 為 $1.53,高於前值 $1.3;營收約 $658 億,同比增長 67.3%,毛利率有望維持在 75%;調整後淨利潤接近 $373 億,同比增長 69%。同時,Q1 營收指引指向 $716 億,顯示增長勢頭延續。。

.png)

然而,交易員普遍認為,業績超預期已被市場默認,因此焦點更多集中在數據中心增速、Blackwell 晶片出貨節奏及台積電產能分配,以及自研晶片衝擊下的市占率能否維持和在華銷售前景等問題。在 2027 年收入可見度進一步明朗之前,市場情緒仍偏謹慎。

數據中心業務:增長與結構變化

本次財報中最值得關注的無疑是英偉達的數據中心業務——公司的核心增長引擎。即便在 Q3 受到中國禁令影響,這一業務占比仍高達 89.8%,顯示其在整體營收中的支柱地位。

從客戶結構來看,四大 AI 巨頭(微軟、亞馬遜、谷歌、Meta)依舊貢獻約 40%-45% 的數據中心收入,同時其 2026 年資本開支總額預計高達 $6500-6600 億,同比增長 60%。這不僅為英偉達提供穩定基本盤,也解釋了其高估值下股價的韌性。

另外,特斯拉、甲骨文、OpenAI 等其他頭部客戶,以及 Anthropic、CRWV 等部分新興模型公司也在快速增加採購。相較於超大規模雲廠商,這類客戶更依賴英偉達完整的軟體生態和算力解決方案,對毛利率貢獻度更高。

供給方面,台積電 CoWoS 封裝產能持續爬坡,逐步緩解此前的供應瓶頸。在約 $5000 億的積壓訂單背景下,這為 Blackwell 及後續 Rubin 系列晶片提供了更可持續的交付能力。

值得注意的是,儘管英偉達在全球 AI 高端訓練市場占據約 80% 份額,CUDA 軟體生態形成了高切換成本的護城河,但數據中心增長結構正悄然演變。透過與 Groq 等合作,英偉達正在從早期訓練需求的爆發式增長向「訓練與推理並行」過渡。這不僅有助於提升公司在推理市場議價能力,也為估值提供新的支撐。

三大風險:競爭加劇、中國業務與現金流壓力

儘管數據中心這一核心業務表現仍然穩健,但這並不意味著風險已經消除。

首先,競爭環境正在悄然轉向。過去一年,谷歌與博通因 TPU 出貨而股價走強。雖然今年谷歌資本開支幾乎翻倍,但新增預算更多流向 TPU 與 ASIC。自研比例提升,客觀上壓縮了對英偉達晶片的增量需求。

同時,微軟的 MAIA、亞馬遜的 Trainium、Meta 的 MITA,以及 AMD 的 MI450 系列,正在分食原本高度集中的高端訓練市場。英偉達仍是行業龍頭,但「唯一選項」的地位已出現鬆動。

其次,中國業務仍存在不確定性。儘管白宮對 H200 的出口限制有所放鬆,但中國方面的審批節奏與實際銷售規模仍待驗證。若政策進一步緩和,公司有望獲得額外收入彈性;反之,英偉達盈利韌性可能受到挑戰。

更值得關注的是財務結構的信號。英偉達 Q3 應收帳款餘額接近 $334 億,存貨總額環比增加 32%。在「產品售罄」的敘事下,如果 Q4 庫存持續走高,難免引發市場對真實需求狀況的疑問。

與此同時,英偉達同期經營現金流為 $145 億,顯著低於淨利潤 $193 億,現金流轉化率僅為 75%。這意味著帳面盈利尚未完全兌現為現金流。考慮到公司對少數頭部客戶的依賴度極高,一旦客戶資本開支放緩,回款節奏和現金流質量都可能承壓。

盈利增長可見度成關鍵變量

整體來看,在 AI 巨頭資本開支維持高位、訂單覆蓋週期相對清晰,以及生態壁壘依然穩固的支撐下,華爾街對英偉達 Q4 財報仍持偏樂觀預期。短期業績兌現本身,並不是市場最擔心的問題。

然而,當前財報日隱含波動率僅約 5.7%,明顯低於 Meta 和亞馬遜等科技巨頭同期水平。換句話說,利好因素已被較為充分計入,市場對「超預期」並不再給予過高溢價。

因此,財報後股價能否取得超額表現,關鍵不在單季數字本身,而在增長質量是否進一步改善。市場真正關心的是:現金流能否匹配利潤擴張節奏,非超大規模客戶的需求能否接力,自研晶片帶來的競爭是否可控,中國市場前景是否更加明朗,以及 Rubin 等新一代產品的放量路徑是否清晰。

如果管理層在電話會議中釋放出資本開支延續、需求外溢的明確信號,股價或有短線衝高空間;反之,若業績只是「符合預期」,且措辭轉趨謹慎,市場更可能選擇階段性兌現利潤。

財報之後,3 月的 GPU 技術大會以及新品發佈節奏,或成為中期走勢的下一個定價錨點。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。