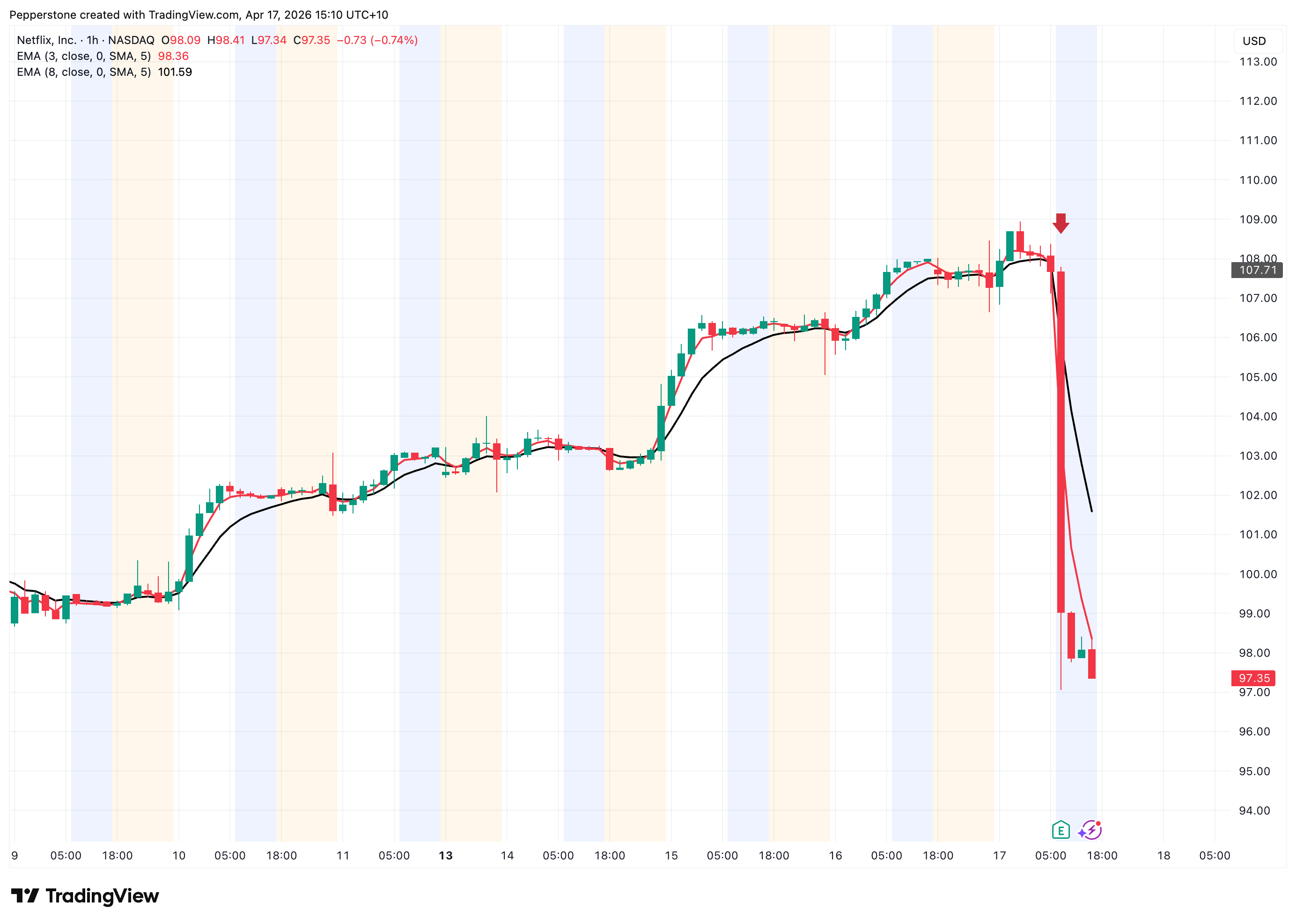

.jpg?height=93&quality=100)

Netflix(NFLX)於4月16日美股盤後公佈2026年一季度財報,整體表現依然亮眼:營收與盈利雙雙超出市場預期,核心業務延續穩健增長,廣告與提價策略持續兌現,自由現金流亦顯著改善。然而,財報發布後股價卻明顯回落,盤後跌幅一度接近10%。

這一看似「反直覺」的市場反應,背後反映出定價邏輯的切換:市場並未獎勵已經兌現的增長,而是在重新評估未來的增長斜率。

換句話說,這是一份「現實依然強勁,但邊際動能開始降溫」的財報。在高估值背景下,只要增長未進一步上修,即便結果本身不差,也可能觸發估值再平衡。

收入與利潤:增長仍在,但「超預期」含金量有限

從業績本身看,Netflix Q1營收約122.5億美元,同比增長約16%,略高於市場共識。盈利端表現更為突出,每股收益(EPS)顯著超出預期區間,錄得約1.23美元。但這一「亮眼」表現中,實際上包含了一筆約28億美元的一次性收益,與此前終止華納兄弟交易相關的補償性項目有關。

因此,這份財報的「驚喜」更多來自財務結構,而非運營動能的加速。這也意味著,如果剔除非經常性因素,Netflix的核心經營利潤雖然依舊穩健,但超預期幅度將明顯收斂,難以呈現市場所看到的「爆發式改善」。

核心業務:訂閱穩健,但增長邏輯正在切換

從業務結構來看,Netflix的增長框架依然清晰,主要由「三大驅動」構成:會員規模穩步擴張、提價帶動 ARPU(單用戶收入)上行,以及廣告收入持續滲透。

Netflix的核心訂閱業務依然保持高度韌性。全球付費用戶規模繼續穩定擴張,尤其是在國際市場的滲透仍然是主要增長來源。同時,在提價背景下用戶流失率保持穩定,顯示出其內容供給與品牌黏性仍具備較強定價能力。

更值得關注的是廣告業務的持續兌現,管理層預計2026年廣告收入將達到約30億美元。在當前訂閱增長趨於成熟的背景下,這一結構性變化正在成為支撐長期估值的重要變量。

從戰略角度看,這意味著Netflix正在從單一訂閱平台逐步轉向「雙引擎模型」:訂閱提供穩定現金流,廣告提供邊際增長彈性。

但從財務兌現角度來看,廣告業務仍處在「放量早期階段」,對利潤貢獻尚未完全穩定,其對估值的支撐更多停留在預期層面,而非現實層面。

「指引缺口」引發擔憂:沒有利好,即是利空

財報後股價回調的核心觸發點,來自於前瞻指引與市場預期之間的落差。

Netflix對2026年第二季度的指引顯示,EPS 和營收均略低於市場一致預期。同時,公司並未上調全年收入與利潤指引,僅維持此前區間不變。

管理層對此的解釋主要集中在成本節奏變化上:二季度內容攤銷費用上升,將對短期利潤率形成壓制,但下半年有望回升。這種利潤結構的調整並不改變全年趨勢,但在市場定價邏輯中,短期波動往往被放大。尤其是在估值處於高位的情況下,任何階段性放緩都會觸發再平衡交易。

此外,公司聯合創始人Reed Hastings逐步退出董事會的消息,引發市場對戰略連續性的關注。這也在一定程度上強化了交易員的擔憂情緒。

從「增長溢價」轉向「現金流定價」

總的來說,本次財報後的股價調整反映的並不是Netflix基本面轉弱,而是其投資敘事正在發生微妙變化:公司已經從「高速成長型平台」,逐步過渡到「穩定增長+現金流驅動」的成熟階段,但估值仍在一定程度隱含「成長股定價」,觸發市場階段性兌現。

展望後市,Netflix的核心變量或將集中在三個方向。

第一,用戶增長是否進入真正的平台期。如果北美市場持續趨於飽和,而國際市場邊際放緩,整體增長將更依賴提價與結構優化,而非規模擴張。

第二,廣告業務的兌現質量。關鍵不只是收入規模是否擴大,更在於廣告負載是否影響用戶體驗,以及廣告主預算是否能夠持續轉化為穩定收入流。

第三,內容投入與盈利穩定性的長期平衡。串流媒體行業的本質約束仍然是內容成本,長期利潤穩定性取決於內容ROI是否持續改善,而非單純壓縮支出。

中長期來看,Netflix仍在向「全球化娛樂基礎設施平台」演進,但其投資敘事已經從「增長加速」轉向「盈利穩定與現金流質量」的重估階段。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。