Share

最近我一直持有相同的市場觀點 - 看漲風險,中性美元,以及對更陡的曲線持有偏見。自然而然地,這引發了一些問題; 我是否固執地堅持這些想法?我是否因為沒有改變我的偏見而錯過了什麼?或者,上述觀點是否仍然有效?

為了試圖回答這些問題,值得概述構建上述主題的支柱:

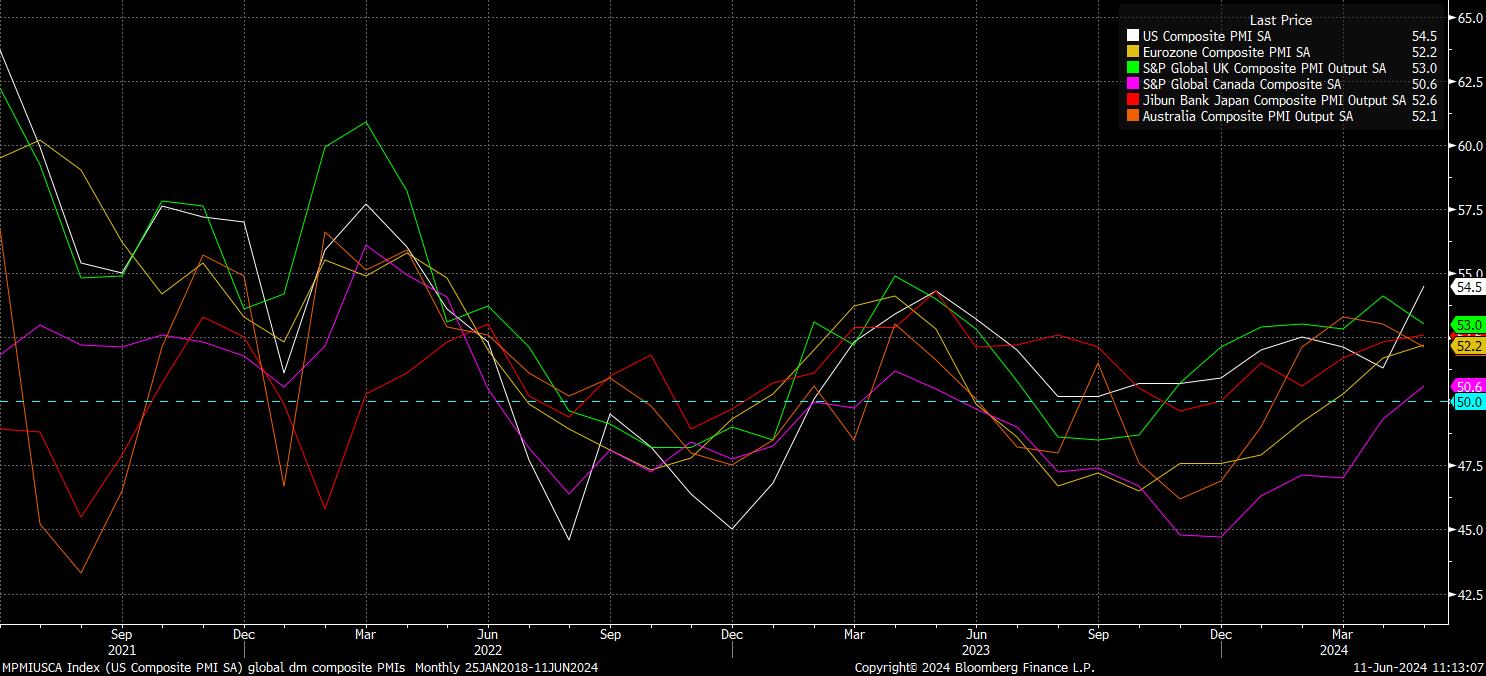

在增長方面,相對清晰地看到,發達市場之間的情況正在變得更加平等。在第一季度,美國結束了連續六個季度的>2%的年化季度對季度實際GDP增長,因為大西洋這一側的經濟體,特別是英國,顯示出明顯的增長勢頭。

同時,領先和領先的指標也描繪出類似的畫面。根據最新一輪採購經理人指數調查,儘管美國在綜合指標上表現優越,但其他地方的勢頭在最近幾個月持續上升,前述產出指標現在在大多數主要經濟體中都明顯高於50.0的盈虧平衡點。

- 美國經濟增長“追趕”到DM同行的水平,結束了在23年下半年推動市場的“美國例外主義”主題

- 通貨納持續,隨著頭條價格指標回落至央行2%的目標,儘管方式顛簸,但回歸目標的“最後一英里”證明最為困難

- 轉而,經濟前景趨同和對通貨納的信心增強,使央行開始相對同步地開始規範政策

- 上述政策寬松的實施,以及此前相信這種強有力的寬松現在可以在政策制定者選擇的時間交付,隨後將市場免受外部衝擊的影響

- 前述低波動率和央行“底倉”的回歸確保風險資產的最佳路徑繼續朝上走,跌幅淺,持續時間短暫

在增長方面,相對清晰地看到,發達市場之間的情況正在變得更加平等。在第一季度,美國結束了連續六個季度的>2%的年化季度對季度實際GDP增長,因為大西洋這一側的經濟體,特別是英國,顯示出明顯的增長勢頭。

同時,領先和領先的指標也描繪出類似的畫面。根據最新一輪採購經理人指數調查,儘管美國在綜合指標上表現優越,但其他地方的勢頭在最近幾個月持續上升,前述產出指標現在在大多數主要經濟體中都明顯高於50.0的盈虧平衡點。

Preview

此外,更重要的是,美國經濟數據繼續辜負市場預期。花旗集團的驚喜指數,儘管上週勞動力市場報告超出預期,仍然處於負值區域,僅略高於2023年初以來的最低水平。這意味著,即使美國經濟再次表現出色,這樣的主題也不太可能可交易,因為已經被市場參與者大規模折價,除非其超出程度顯著高於已經看到的情況。

Preview

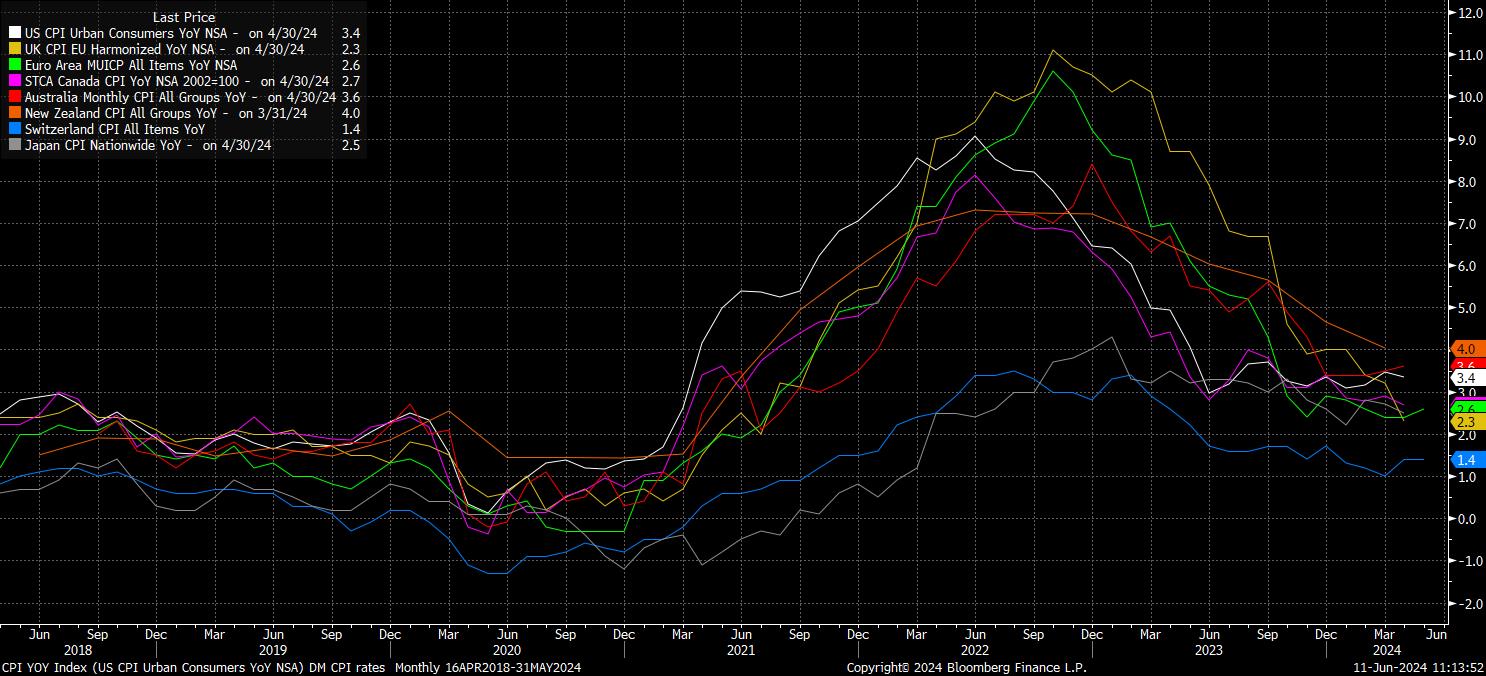

與此同時,在通脹方面,DM國家繼續朝著2%的目標邁進,儘管走過的路並不平坦。雖然瑞士已經實現了2%的目標,通膨率低於這一水平已有一年多,但英國、歐元區、加拿大和日本的整體價格指數仍然接近這個神秘數字,儘管後者在這方面有點特殊。與此同時,儘管美國的整體價格水平仍然較高,但核心消費者價格指數在4月份降至近3年低點,本周稍後將公布5月份的數據。總的來說,正如預期的那樣,回到目標的“最後一英里”比通貨緊縮早期階段的速度要慢,特別是服務價格仍然相對堅挺,部分原因是全球勞動力市場持續緊張。

Preview

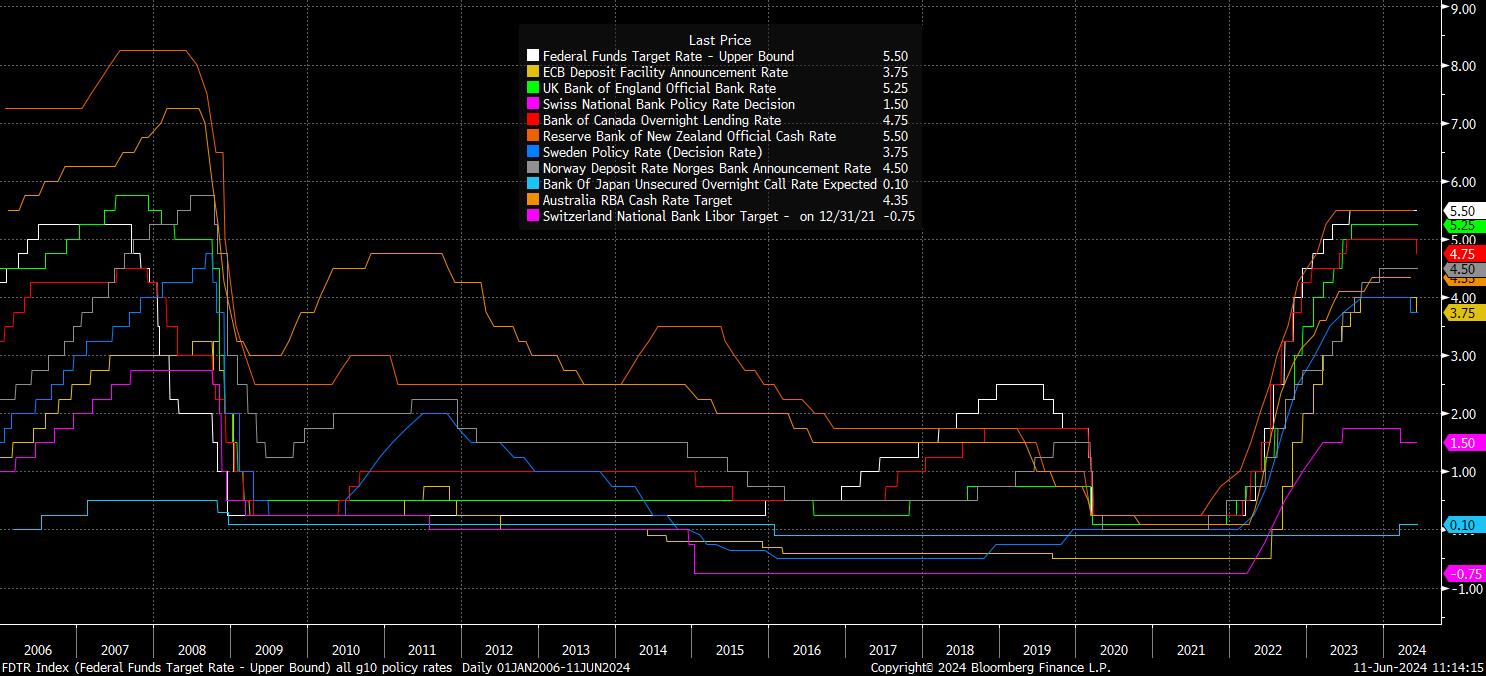

儘管顛簸,但這段旅程仍然相對同步,從而使政策正常化周期同樣協調。四個G10央行——瑞士國家銀行、瑞典央行、加拿大央行和歐洲央行——已經實施了它們的第一輪25個基點的降息,而貨幣市場定價顯示,瑞士國家銀行有可能在本月晚些時候再次選擇進行第二次降息。在夏季的其餘時間裡,英國央行看起來也將加入降息行列,而我的基本預期是美聯儲將在九月份降息,即使OIS曲線直到第四季度中旬才完全反映出這種走勢。長期以來在這些頁面上已經提前預告的“降息之夏”已經真正開始。

Preview

當然,這種相對協調的政策正常化步伐不僅包括降息,還包括指引進一步的降息,以及對資產負債表正常化過程的調整。這些後者對於FOMC來說尤為真實,從6月初開始,他們開始以比預期更快的速度縮減資產負債表的步伐,現在將每月的國債贖回額限制在250億美元,而不是之前的600億美元。此外,這種增加的流動性伴隨著鴿派的指引。聯邦基金利率的下一步走勢顯然將是降息,正如鮑威爾主席所概述的那樣,要麼是由於對通脹回到2%目標的信心增強,要麼是由於意外的勞動力市場疲軟。將這些因素結合在一起,不僅提供了當下政策寬鬆的實施,而且還堅信進一步的政策支持即將到來。此外,市場參與者仍然相信,如果經濟狀況顯著惡化,決策者既願意又能夠提供更大規模的刺激。換句話說,中央銀行的保護又回來了——在我們接近通常較為平靜的夏季之際,控制著波動性。

Preview

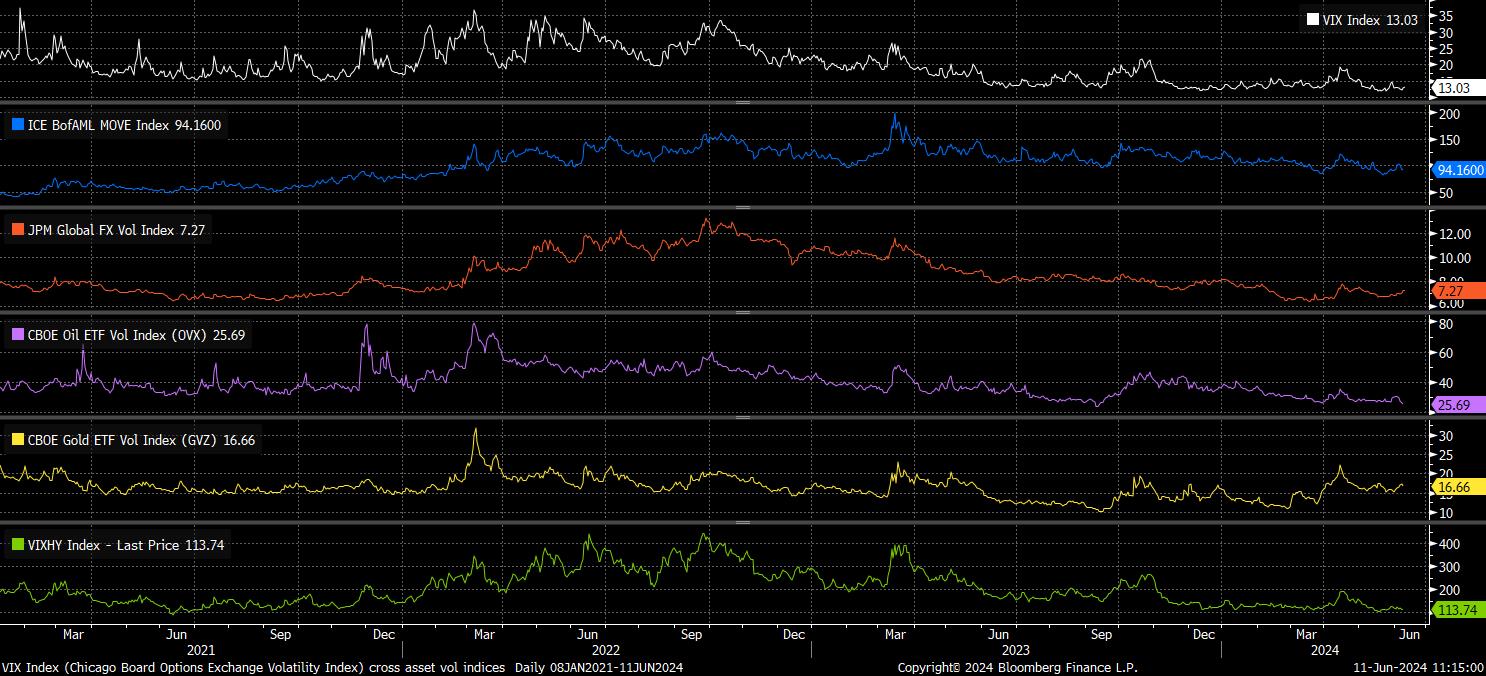

通常情況下,波動與風險呈負相關,隨著股市持續上漲,標普和納斯達克紛紛刷新歷史新高,歐洲股市也表現良好,但最近一輪政治不確定性使得這一行情停滯不前。儘管如此,中央銀行“底倉”回歸仍然讓投資者信心滿滿,他們繼續願意承擔更高風險,保持低吸高抛的態勢,任何短暫的弱勢都很快得到補,整體而言,市場更多地偏向上行。

Preview

同時,隨著政策背景變得越來越支持性,而且重要的是在DM各地以同步的方式實現,G10外匯市場仍然徬徨不前,DXY仍然在早些時候提到的104-106.50的區間內。除非FOMC出現重大鷹派轉變,重新考慮加息的可能性,但目前看來這似乎是不太可能的,任何美元的重大上漲似乎都是一個不太可能的事情。只要波動保持穩定,套息交易可能會繼續是當今的主導,這將對JPY、EUR和CHF等資金提供方造成損失。

_d_2024-06-11_11-15-41.jpg)

Preview

在總結中,為了回答本文開頭提出的問題,對目前的情況進行全面評估,包括宏觀和政策背景,表明我的核心長期觀點沒有發生重大變化。儘管風險仍然存在,最明顯的是地緣政治緊張局勢進一步升級或出現“硬著陸”的風險,但上述情景目前仍然是基本情況。

這裡提供的資料並未根據旨在促進投資研究獨立性的法律要求進行準備,因此被視為市場營銷溝通。儘管它不受任何在投資研究傳播之前交易的禁制,我們不會在向客戶提供資料之前尋求任何優勢。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。