概要

- 大選傳聞: 日本媒體關於可能提前大選的報導甚囂塵上,因首相高市早苗試圖把握其超高支持率的契機。

- 啟示: 若自民黨在選舉中獲取眾議院多數議席,或能推動更具擴張性的財政政策,進而對日圓構成壓力。

- 干預匯市的風險: 日圓疲軟引發市場猜測,日本財務省也許不久會出手干預匯市,以支撐日圓。

日本政壇流言四起,有消息指首相高市早苗正考慮最早於下個月提前舉行眾議院選舉。

提前大選的傳聞從何而來?

上述傳聞始於上週,經由《讀賣新聞》報導傳出,但市場參與者對此反應審慎,尤其考慮到該報章去年報導石破茂辭任首相時,曾經擺錯標題。然而,自最初報導發佈後,其他媒體亦紛紛跟進並證實相關消息,增加報導的可信度。儘管政府尚未發表官方聲明,但1月23日國會復會時宣佈舉行大選的可能性似乎越來越大,投票日或將定於2月初。

高市早苗為何可能提前舉行大選?

此次大選僅針對眾議院,這意味著即便自民黨在參議院仍不佔多數,但若高市早苗領導該黨勝選,將大幅降低通過預算法案的難度。需要說明的是,目前自民黨在眾議院的465個議席中佔有199席,需依賴維新會的支持,方能獲得超過233席的有效多數票。顯然,高市早苗希望提前舉行大選,爭取自民黨獨自獲得多數議席,從而減少向其他政黨作出讓步的必要。

提前舉行大選的理由相對明確。多數民調顯示,高市早苗的支持率目前超過70%,在年輕國民中甚至更高。因此,主流觀點認為,首相應「打鐵趁熱」,因為其支持率有可能會進一步大幅上升,且此後或會回落。此外,自民黨還可能希望出其不意,不僅將大選時間從此前預期的春季大幅提前,更實施較短的競選週期,務求令一眾反對派政黨措手不及。

自民黨贏得多數議席的潛在啟示

假設眾議院選舉得以提前舉行,且高市早苗成功為自民黨贏得多數議席,這會帶來甚麼啟示?

從財政角度看,其啟示相對顯而易見。若無需再向反對派政黨讓步,自民黨在推行財政寬鬆政策時有可能會更加大刀闊斧,推出市場參與者在高市早苗剛上任時便預期的「火箭炮政策」。顯然,該一攬子政策對國內股市(即日經指數及東證指數)將屬於重大利好因素,但會對長期及超長期日本政府債券構成重大阻力,尤其是在發行量可能大幅增加的情況下。

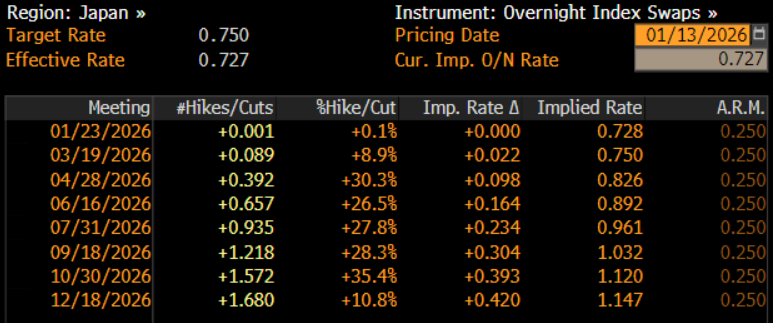

至於貨幣政策,提前大選不太可能改變日本央行的決策思路。目前,雖然日本央行已承諾,若經濟展望得以實現,將進一步收緊貨幣政策,但快於每6個月左右加息25個基點的加息頻率,似乎極不可能出現。基於日本央行上次加息時間為去年12月,今年2月大選對此並不會產生太大的影響,尤其是考慮政策官員也許希望在看到春季薪資談判結果後,再決定是否再次加息。無論如何,日圓隔夜指數掉期曲線目前尚未完全反映再加息25個基點的預期,直至9月份為止。

最後,提前大選的報導引發一輪日圓大幅貶值,美元兌日圓即期匯率一度短暫突破159關口,創下2024年7月以來的最高水平。日圓走軟的主要原因,是市場預期日本財政政策將趨於寬鬆,而即便自民黨有頗大機會贏得多數議席,或能帶來更穩定的國內政治局勢,但日圓並未能從此種預期中受惠。

隨著日圓走弱,有關當局可能出手干預,以支撐日圓的猜測自然也越演越烈。應謹記的是,日本財務省的任何干預行動,通常首先取決於日圓匯率波動的速度,以及日圓價值是否被視為已「脫離」本身的基本因素。就目前而言,這些條件似乎尚未達到,尤其考慮到引伸波幅及實際波幅均保持在相對較低水平。

_D_2026-01-13_10-05-18.jpg)

雖然「干預日圓」依然是市場參與者應密切關注的風險,但我們可以合理預期,除非美元兌日圓即期匯率重回160關口上方,或是日圓再度快速貶值,否則這風險不一定成為重大考慮因素。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。