.jpg?height=93&quality=100)

2026 年 1 月 1 日,加密市場並未給交易員帶來「新年禮物」。比特幣在流動性偏薄的跨年時段出現劇烈波動,價格從 8.9 萬一度快速下探至 8.7 萬美元附近,引發大規模槓桿清算。儘管隨後出現技術性反彈,但成交量明顯萎縮,恐懼與貪婪指數迅速滑入極端恐懼區間。

在我看來,這並不是系統性風險的信號,而更像是對 2026 年交易環境的一次提前預演:比特幣依然具備價格韌性,但市場對趨勢方向缺乏共識;波動並未消失,資金卻明顯更加謹慎。市場已很難再回到靠單一敘事就能帶來整輪行情的階段。

進入 2026 年,比特幣需要被理解的,不只是漲跌本身,而是定價邏輯的變化——而這一點,必須從 2025 年說起。

2025 年回顧:價格收低,但定價邏輯發生質變

從價格表現來看,2025 年對比特幣多頭而言,並不算理想。儘管 10 月曾一度觸及 12.62 萬美元的歷史高點,但隨後因獲利了結以及監管進展不及預期,價格迅速回落,全年收低 6.6%,不僅跑輸黃金,也未體現降息周期下風險資產應有的彈性。

對很多交易員來說,最難接受的並不是下跌本身,而是支撐上漲的理由似乎都已兌現。

2025 年,監管環境前所未有地友好,ETF 成為主流配置工具,白宮設立戰略比特幣儲備並簽署穩定幣法案等政府層面的支持不斷出現,機構參與度持續抬升。放在任何一個早期周期裡,這些都足以引發一輪狂熱行情。但 2025 年的市場,卻最終選擇了「冷處理」。

然而,僅從價格判斷 2025 年的意義,很容易忽視一個更核心的變化:比特幣的持有者結構與定價邏輯正在脫離「純投機階段」,向成熟資產逐步轉型。

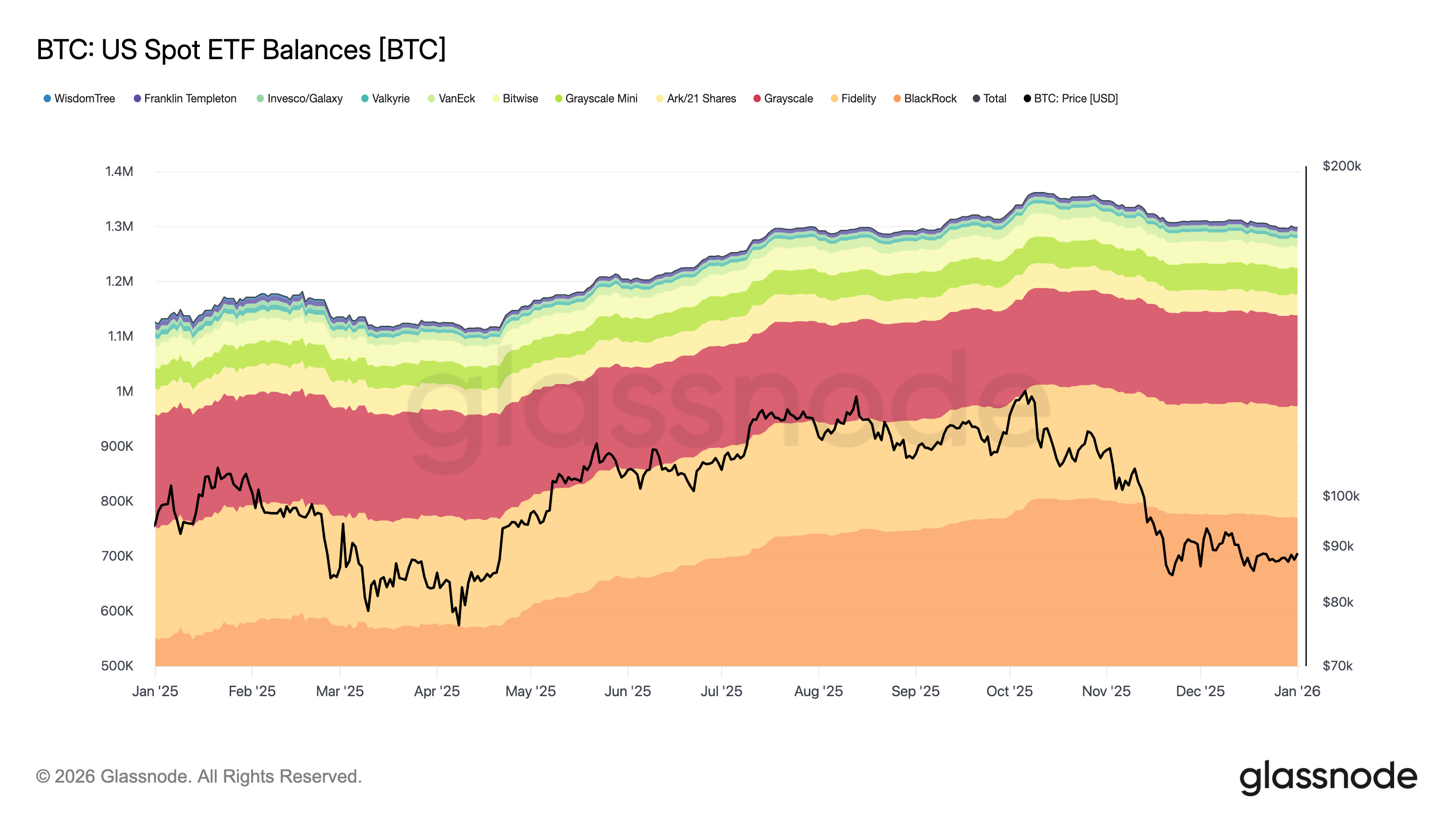

現貨比特幣 ETF 在這一年表現出顯著穩定性——即便比特幣價格從 2025 年 10 月初至年末回撤超過 30%,Glassnode 數據顯示,同期 ETF 總持倉僅下降約 4.7%。這表明,越來越多的資金進入比特幣,已不再追求短期暴利,而是將其納入長期資產配置體系,能夠容忍階段性波動。

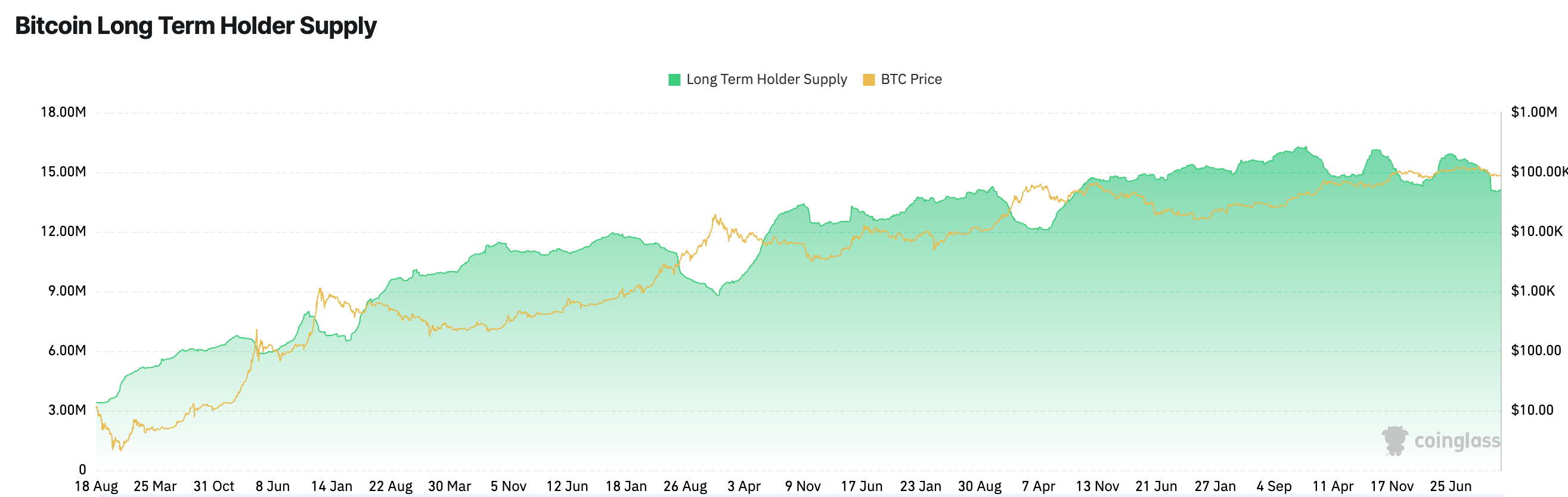

同時,2025 年的主要拋壓來自長期持有者,而非新進機構資金。Coinglass 數據顯示,自 2025 年 7 月以來,長期持有的比特幣減少幅度超過過去八年任何牛市期間。老幣向合規帳戶遷移短期施壓價格,但長期提升了成本基礎並優化了持幣廣度。

因此,我認為 2025 年並非「牛市失敗」,而是比特幣完成了一次必要的資產化過渡。價格波動減弱的背後,是市場從情緒驅動逐漸轉向結構化定價,這也為 2026 年的交易邏輯設定了新的出發點。

2026 年比特幣交易:單一敘事弱化,情景驅動判斷

展望 2026 年,比特幣面臨的核心變化在於,其價格已不再對單一內部敘事高度敏感。

稀缺性仍然存在,但價格不再僅受「供應故事」驅動,也取決於外部因素,包括全球利率環境、宏觀增長預期、風險資產整體情緒,以及機構資金的配置節奏。同時,多頭需面臨 AI 及黃金等競爭性標的的影響。這也解釋了為何 2025 年多次降息背景下,比特幣並未呈現線性上漲。

此外,隨著機構參與度提升和衍生品市場成熟,比特幣的波動率結構正在發生變化。單邊極端行情的出現頻率下降,價格更多在較大區間內反覆博弈。這一變化並不意味著風險消失,而是意味著倉位管理開始比方向判斷更重要。

在此背景下,單一方向的預測已難以應對市場複雜性,情景分析或成為理解比特幣未來路徑的更有效方法。

在相對樂觀的情景下,ETF 資金轉為穩定淨流入、宏觀政策持續邊際寬鬆,同時監管層面不再製造新的不確定性衝擊,比特幣或有望挑戰前期高點,甚至溫和創新高。但需要強調的是,上漲更可能是緩慢抬升、伴隨頻繁回撤,而非過去周期中單邊加速。

更加貼近交易現實的一種路徑,是區間震盪。若缺乏壓倒性催化因素,比特幣價格大概率將在一個較寬的區間內反覆拉鋸。波動率可能階段性放大,但趨勢難以延續。這種環境對長期敘事並不友好,卻對交易策略提出了更高要求。

當然,也不能忽視尾部風險。如果宏觀層面出現衰退並引發風險資產去槓桿,同時 ETF 持續流出、企業或其他囤幣主體被迫拋售,比特幣仍可能經歷一輪深度調整。只是與以往不同的是,這種情景更可能是流動性與風險偏好共振下的下行,而非對資產合法性或生存性的否定。

告別「牛市模板」,把握節奏與風險

無論哪一種路徑最終兌現,2026 年比特幣的交易邏輯都有一個共同前提:這一年可能並不適合用傳統「牛市思維」來應對。

比特幣的價值,不再主要體現在暴漲故事上,而更多體現在其全球資產配置功能、對流動性變化的敏感度,以及在不確定時代提供的非主權選擇。這種轉變意味著收益曲線可能放緩,但整體風險結構正在改善。

在這一框架下,更有效的策略不是滿倉與方向押注,而是分段、分批與節奏管理。一次性重倉、試圖捕捉全年頂部的策略,風險回報比正在明顯下降;相反,接受「錯過頂部」的現實,更關注回撤後的機會,反而更貼近機構資金的操作邏輯。

同時,區間思維的重要性正在上升。在波動率中樞下降、趨勢持續性減弱的環境中,高位追漲的性價比顯著降低,而價格回撤後分批布局,往往擁有更好的勝率。關鍵技術區間與重要宏觀事件節點,將成為比方向判斷本身更重要的交易錨點。

衍生品的角色也需要被重新理解。2026 年,期貨和期權的核心價值,不在於放大判斷,而在於對沖現貨風險、管理波動率、提高資金使用效率。當市場不再提供清晰單邊趨勢時,把衍生品當作「賭場」,或將放大交易誤差。

簡言之,2026 年的比特幣市場,可能更加青睞那些懂得控制倉位、順應價格節奏、尊重市場結構的交易員,而不是只會講故事的人。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。