差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

繼續創下歷史新高的潛在動力

1. 川普的對等關稅

儘管白宮的關稅立場依然搖擺不定,並宣布對進口汽車加徵 25% 關稅,但整體而言態度已軟化。比起先前提出的普遍“對等關稅”,川普提出對特定的國家/地區的特定行業徵稅,一定程度上緩解了市場的緊張情緒。

對於黃金多頭來說,想要刷新歷史高點甚至站上$3,100,就需要美國扭轉最近軟化的關稅立場,並對所謂「骯髒15國」採取更強硬的措施。畢竟,更猛烈的對抗才會激發更強烈的避險情緒。

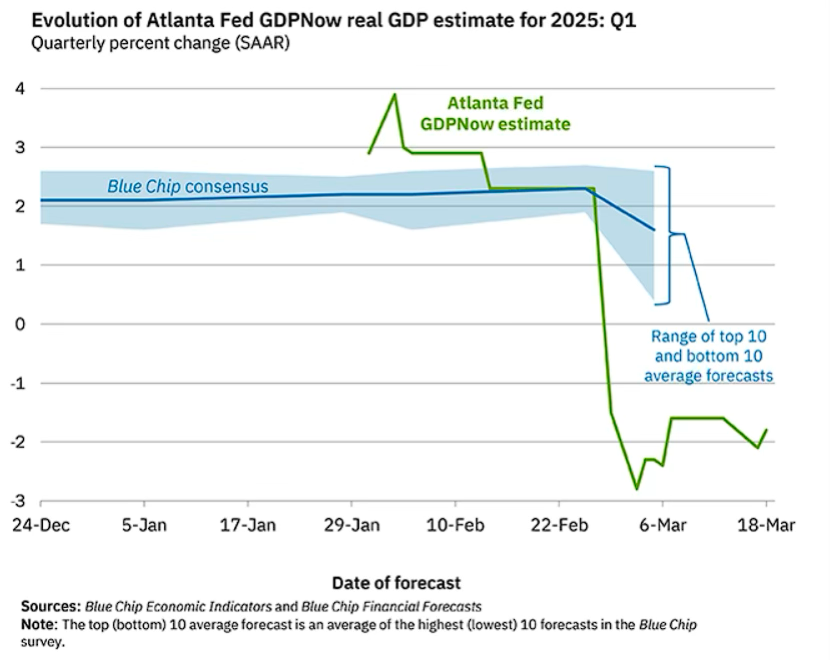

另外,隨著未來12個月美國經濟衰退風險上升至 50%,關稅收緊也將促使美國2年期實質公債殖利率再度走低。美國的亞特蘭大地方聯邦儲備銀行有一套預測模型,綜合最新發布的經濟數據來預估美國每季的GDP成長速度。在3月26日的資料更新中,美國第一季GDP預期值是-1.8%。

值得注意的是,早前美國商務部長在接受採訪時,曾將近期的經濟表現形容為「排毒」過程,強調這是川普政府主動清除拜登時代經濟遺留問題的策略,並認為這一做法仍具備勝算。

在這一情境下,黃金無疑將受到支撐。預計未來幾個月,影響市場的系統性風險與政策不確定性將全面上升,市場噪音也將顯著增強。

2. 聯準會還會降息

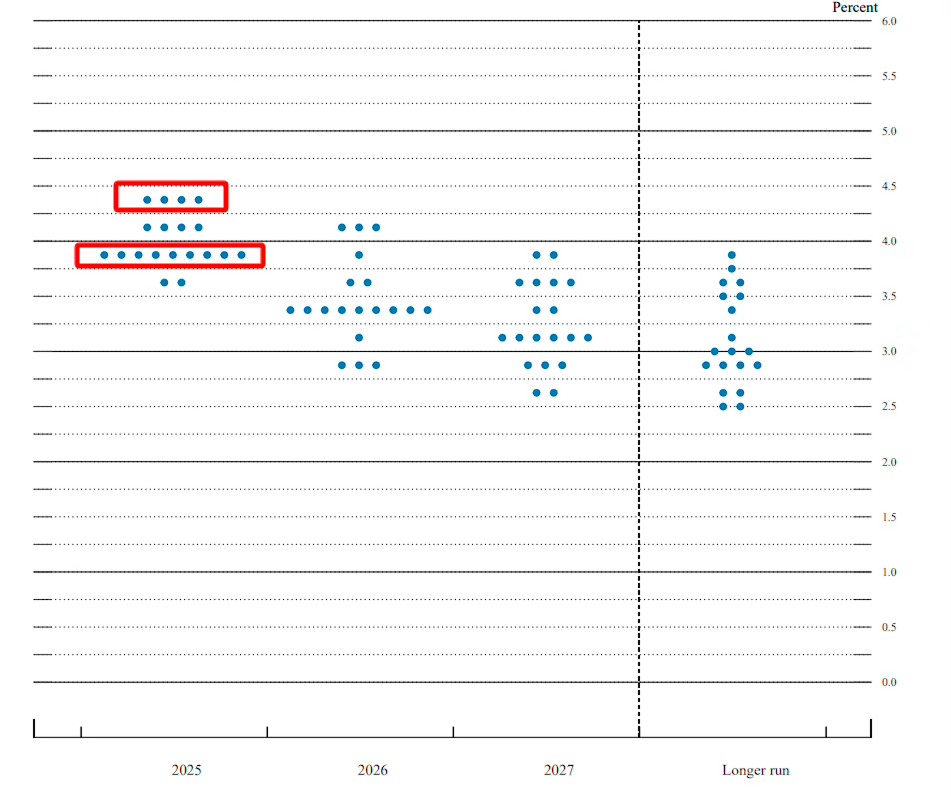

儘管通膨預期依然高企,但聯準會無法忽視經濟下行風險。 3月FOMC會議的利率預測中位數透露出委員會的預期是今年還會降息50基點,基本上是兩次。黃金作為對沖經濟脆弱性的工具更具吸引力。

另外,鑑於當下並非上世紀80年代的滯漲時期,如果聯準會擔憂通膨反彈而論調更加鷹派,相較於在低經濟成長時期透過升息抑制通膨,聯準會的底線最多是不降息。

在維持利率穩定的情況下,通膨抬頭快,扣除通膨後的實際利率會下跌。下跌越快,對於黃金價格的提振作用就越大。如下圖所示,實際利率在下行的時候,黃金往往經歷顯著上漲。

3. 終端用戶購買量無足輕重

創紀錄的價格正在影響需求彈性,一般消費者會覺得太貴,珠寶商的黃金首飾銷售量正在下跌。但是實體黃金得需求無足輕重。假設金價是2900美元/盎司,那麼每日交易量折合成噸數是1955噸。而黃金一年的需求量才4,553噸,相當於金融市場黃金期貨和衍生性商品2.3天交易量。

相較之下,以中國央行為代表的新興市場央行購金和 ETF 資金的流動是支撐黃金多頭更重要的力量。上週五GLD ETF單日流入近20億美元,創下史上第二高水平,有助於金價維持在$3,000以上。

如何佈局

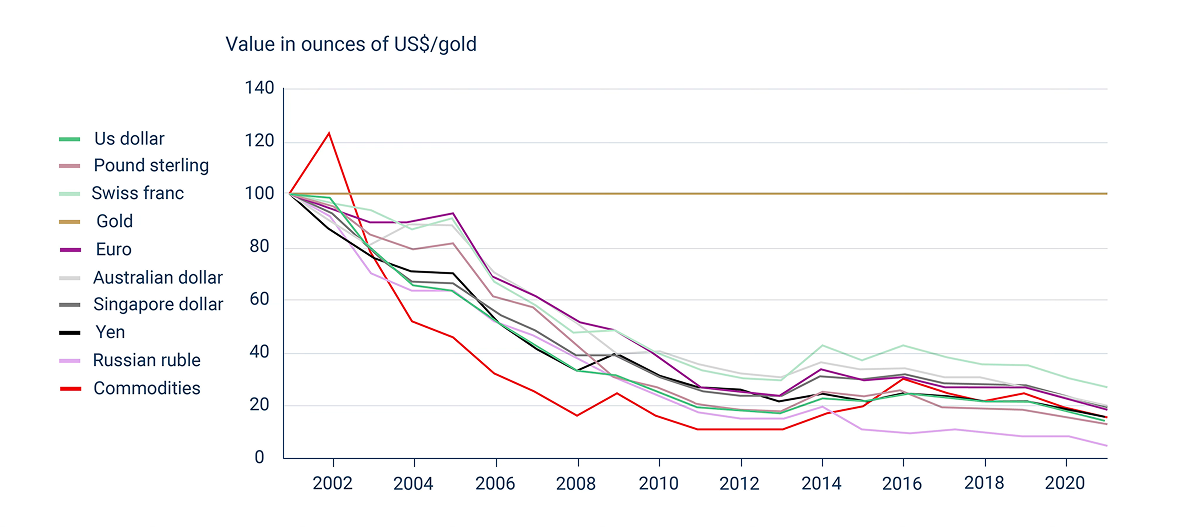

從長期來看,黃金作為全球避險資產,其價值穩固性遠超任何單一貨幣。從2000年至今,黃金的升值幅度遠超過全球主要貨幣。下圖是個有趣的統計,假設主流貨幣和大宗商品(不含黃金)在2000年初的價值是一樣的,運行到20多年之後,貨幣早就大幅貶值了,而黃金屹立不倒。

因此,雖然近期金價在高位震盪,但基本面仍支撐黃金繼續作為避險資產。多頭挑戰$3,100 水平可能的催化劑來自於川普關稅政策的突然收緊或聯準會進一步的降息預期,推動市場重新定價。如果中長期通膨預期上升或市場對經濟衰退風險加劇,黃金可望迎來新一輪階段性上漲。

面對市場上的短期波動,投資人應放長眼光,採用長線指標尋找適當的介入時機。目前來看,逢低買進仍是多數交易員思考的策略。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。