.jpg?height=93&quality=100)

過去一週,黃金多頭遭遇顯著阻力,市場波動驟然放大。中美貿易摩擦與地緣政治局勢的快速演變成為近期價格震盪的核心驅動因素。然而,市場對美聯儲年內降息的堅定押注以及大規模的 ETF持倉,仍為價格提供穩固的中長期支撐。

除了中美之間的消息面更新外,本週交易員的目光將聚焦於週五公布的美國CPI數據及一系列財報發布,或為金價帶來短期衝擊。

技術面觀察:多頭承壓,動能暫緩

從XAUUSD日線來看,上週五以前多頭持續堅挺。價格盤中觸及歷史新高$4,379,但在歐洲時段與美股開盤後遭遇大幅拋壓,短線回落至$4,200下方,最終收跌1.8%,創下去年感恩節以來最大單日跌幅。

儘管如此,黃金全週仍錄得5.7%的漲幅,實現連續第十週收漲。這顯示多頭中期趨勢並未被打破,但漲勢過快,需要一次健康回調來釋放壓力。

本週價格在$4,250–4,260附近交投。若多頭能收盤重新站穩$4,300,有望確認新一輪上行動能。但鑒於RSI處於超買區間,金價與20日及50日均線乖離持續擴大,短期調整概率增加。若回調持續,$4,200至$4,208區間可能成為潛在支撐帶。

避險短暫降溫,降息支撐穩固

黃金的核心投資邏輯未變:避險需求、降息預期及央行儲備多元化仍構成長期支撐框架。短期波動主要源於宏觀事件快速發展引發的情緒放大。

毫無疑問,中美關係依舊是市場焦點。雙方在展現強硬立場與保留談判餘地間謹慎試探,力圖在維護政治信譽與避免經濟代價間取得平衡。

上週五,特朗普稱100%關稅「不可持續」,並確認將在兩週後與中國領導人會晤。此表態短暫緩和市場緊張情緒,引發黃金獲利了結。然而,在雙方重啟面對面會談前,不確定性仍高企,交易員等待新談判信號,為金價提供買盤支撐。

同時,地緣政治風險持續支撐多頭。巴以衝突再度升溫,停火協議受阻;俄烏談判遲遲未見突破,地區緊張局勢延續避險情緒。美國政府停擺影響雖已逐步消化,但本週ACA法案投票仍可能成為關鍵轉折——若推動政府重啟,風險偏好回升,黃金短期承壓;若僵局延續,避險需求仍將助力金價上行。

除政治風險外,金融體系脆弱性亦在階段性影響市場風險偏好。上週錫安銀行披露巨額貸款減值撥備,引發市場對信用風險擴散的擔憂,推動黃金短線上漲。但隨著投資者意識到事件並不具系統性風險,避險買盤逐漸退潮,黃金與債券收益亦回落。

在宏觀層面,美聯儲政策信號再次強化降息預期。鮑威爾上週強調勞動力市場明顯降溫,並暗示縮表將在未來幾月結束,釋出貨幣政策轉向寬鬆的明確訊號。10月褐皮書亦指出,美國經濟面臨持續壓力,就業與通脹均存在隱憂,市場對「滯脹」前景擔憂升溫,進一步支撐黃金中長期吸引力。

市場普遍認為,美聯儲在10月降息25個基點幾乎板上釘釘,美元指數徘徊在98.5下方,使以美元計價的黃金在波動中仍保持強勢。

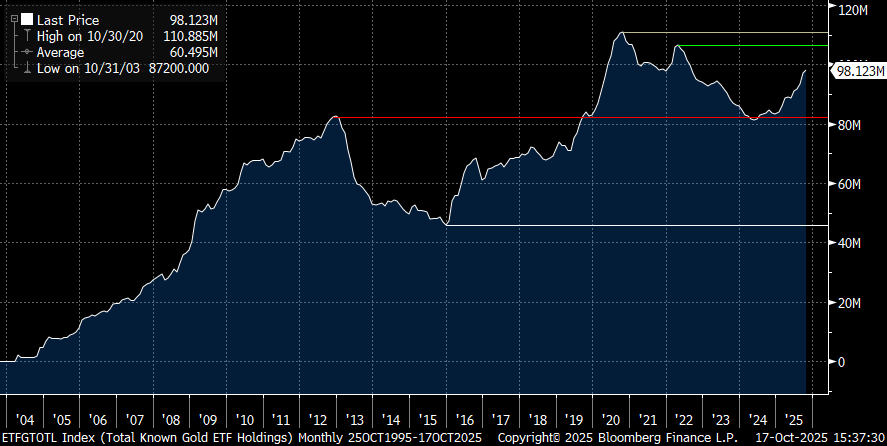

ETF 熱度未盡,多頭潛力仍在

除了基本面外,衡量這波黃金熱潮中散戶參與度的方式之一,是觀察黃金ETF總持倉量。目前距離2020年歷史高點仍有一段距離,甚至尚未回到2022年的高位。換言之,儘管金價近期屢創新高,從持倉結構看,市場尚未完全過熱。

過去一年中,新興市場央行持續買盤是推升金價的重要動力,而散戶資金往往在趨勢接近尾聲時才大量入場。因此若價格出現短暫調整,反而可能為後續布局創造更理性機會。

整體而言,美中貿易局勢從緊張轉向緩和削弱黃金避險需求,是近期金價自高位回落的主要導火索。然而,市場對美聯儲年內降息的堅定押注、各國央行持續購金及地緣政治不確定性,仍支撐黃金中長期多頭格局。近期金價快速上漲、多頭倉位高度集中,使短期波動風險增加。若情緒變化引發集中獲利了結,價格可能出現較劇烈調整。

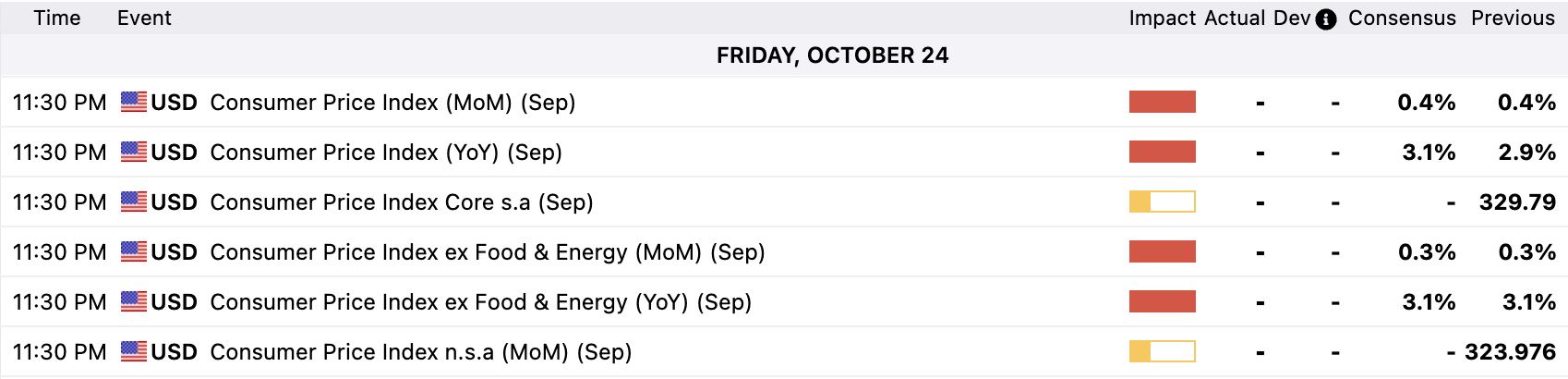

CPI 與財報齊上陣,黃金迎雙重考驗

展望本週,除中美貿易談判進展及美國政府停擺相關消息外,三季度美股財報季將進入高峰,與通脹數據一同成為焦點。

市場預期9月美國廣義CPI同比增速將從2.9%升至3.1%,為近一年半高點,核心CPI維持3.1%同比增幅。除非結果顯著高於預期,如核心通脹達3.5%,否則難以撼動市場對10月降息25個基點的共識。通脹升溫仍可能讓黃金盤中承壓。

此外,財報季亦是市場情緒晴雨表。金融板塊受益於降息預期與併購活動回暖,上週業績普遍超預期。本週Netflix(NFLX)、特斯拉(TSLA)及英特爾(INTC)等重量級公司將陸續公布財報。在經濟數據因政府停擺而「斷供」、人工智能影響勞動力市場的背景下,交易員對企業高管前瞻指引尤為敏感。

若財報整體強勁,或將緩解近期避險情緒,引發金價短線回撤;反之,若表現不及預期,資金可能再度回流黃金等防禦性資產。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。