差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

過去一週,黃金先漲後跌,整體維持窄幅震盪。儘管現貨市場看似平靜,上週五期現市場的高溢價引發了交易員的廣泛關注。結合美聯儲鴿派轉向,這一現象成為金價上漲的重要推手。本週,市場將密切關注特朗普關於黃金關稅的澄清,以及美國的CPI和零售銷售數據,以判斷金價的後續走勢。

回顧XAUUSD日線圖,上週價格穩步攀升,週五盤中一度突破$3,400關口。隨後空頭入場,週一早盤價格再次回落,測試 $3,370關鍵支撐位。若該支撐失守,50日均線可能成為下一道防線。反之,若價格反彈,$3,400和$3,430將構成重要阻力。

歷史再次上演:黃金關稅搶跑

推動黃金上漲的核心動力,是美國將瑞士生產的關鍵規格金條納入關稅徵收範圍。瑞士煉金廠包攬全球超過七成精煉產能,其生產的公斤金條和100盎司金條正是COMEX交易所認可的實物交割標準規格。加徵39%的關稅使得真正可用於交割的金條供應變得緊缺,進而引發倫敦和紐約市場的黃金流動性問題。

面對這一局面,金銀銀行緊急從倫敦及瑞士煉廠調撥實物黃金至紐約交割,導致倫敦金庫庫存迅速下降。與此同時,倫敦黃金市場存在大量「紙黃金」權利憑證,這些憑證通常依賴反覆抵押和借用同一批金條來支持多筆交易。一旦關稅衝擊擾亂了這條再抵押鏈條,市場流動性便驟然緊縮。8月8日,COMEX與LBMA期貨的溢價一度飆升至每盎司95美元,反映出交割壓力之大。

在美國市場,如果多頭接受交割,這將迫使COMEX部分黃金空頭平倉或換倉,以規避關稅衝擊。瑞士面臨的潛在黃金關稅引發的連鎖反應逐漸被市場消化,黃金價格因此獲得有力支撐並走高。

然而,隨著上週五晚些時候白宮聲明進口黃金暫不徵收關稅,市場恐慌情緒明顯緩解。儘管如此,地緣政治和貿易政策的頻繁搖擺,加之特朗普2.0時代「製造業回流」的主線,仍令黃金作為避險資產保持吸引力。

經濟放緩 + 鴿派聯儲:降息預期支撐金價

除了黃金關稅本身之外,美國經濟數據疲軟與美聯儲內部力量平衡的變化,也利好黃金多頭。

一方面,7月美國ISM服務業指數降至50.1,低於前值 50.8,創2024年12月以來最低,且就業分項持續下滑。繼非農數據大幅走軟後,最新發布的初請和續請失業金人數也高於預期,顯示勞動力市場風險上升。

另一方面,聯儲官員的發言整體偏鴿。繼Bowman和Waller之後,鷹派代表Daly罕見直言不願再等待,認為降息時機已近,預期今年降息次數可能超過兩次。目前市場對9月降息的定價超過90%,這對作為無息資產的黃金有利。

此外,特朗普週四提名親信Miran為聯儲理事,幾乎確保9月FOMC會議獲得三票降息支持,也加劇了市場對聯儲獨立性的擔憂。消息還透露,沃勒被白宮視為最有力的下一任聯儲主席人選,「影子聯儲主席」的存在可能削弱鮑威爾影響力,加速推動去美元化進程和黃金買盤。

留意美國數據與關稅進展

總體來看,得益於黃金關稅預期和美聯儲鴿派基調,上週黃金多頭動能強勁。儘管特朗普表示將對黃金關稅澄清緩解了市場恐慌,但政策的不確定性依然維繫了避險需求。在美聯儲9月可能降息25個基點以及關稅緊張局勢有所緩和的前提下,我認為黃金短期內大概率維持震盪格局。

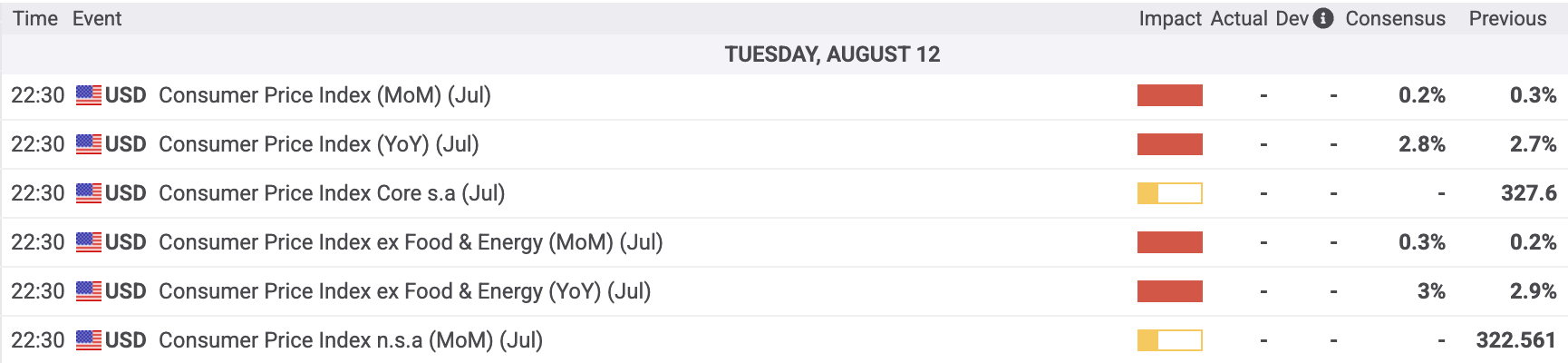

驗證上述兩個前提是否成立,本週有多項關鍵事件值得關注。數據方面,黃金交易員將聚焦週二公布的7月美國CPI和週五的零售銷售數據。通脹方面,市場預期廣義和核心通脹同比分別為2.8%和3%,均較上月小幅回升。零售銷售增長預計將環比回落0.1%至 0.5%。

若通脹和零售數據高於預期,黃金可能承壓。但考慮到降息預期更大程度依賴9月5日的非農報告,兩組數據對黃金的持續影響或相對有限。

其次是關稅進展。市場高度期待特朗普明確瑞士關稅範圍,並大概率決定將中美關稅暫停期延長90天。若白宮按預期執行,金價可能進一步承壓;但政策態度轉向的不確定性,也為價格築底提供支撐。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。