.jpg?height=93&quality=100)

過去一週,黃金由跌轉漲,在$3,370附近遭遇阻力。美國7月非農就業數據遠不及預期,提高美聯儲9月降息的概率,而且特朗普關於關稅的新一波聲明和美聯儲潛在人事變動,讓避險需求水漲船高。兩大因素共同為黃金上行提供動能。

本週,美國ISM服務業PMI和美聯儲官員講話值得關注,可能會對金價造成短期波動。

黃金反彈受阻,$3,370成關鍵拐點

從XAUUSD日線圖來看,儘管上週中段金價一度跌破$3,300關口,技術面形勢轉弱,但週五的強勁反彈為多頭重新注入信心。金價當日大漲2.2%,不僅完全收復了上週的跌幅,還一舉重返50日均線上方。然而,$3,370水平未能被有效突破,作為短期阻力。

本週一早盤,隨著空頭力量回歸,金價再度回落至50日均線附近。如果本輪調整跌破該均線,$3,300將是首個重要支撐位,隨後需關注5月末與6月末形成的局部低點$3,250能否有效托底。反之,若金價能夠企穩回升並突破$3,370,甚至進一步站上$3,400,黃金有望重啟更具趨勢性的上行行情。

兩大風險 + 一項更新:黃金避險屬性回歸

7月底,黃金承壓的兩大主要因素是貿易談判氣氛有所緩和導致避險需求減弱,以及美聯儲維持觀望態度,使得持有黃金的機會成本上升。然而,上週後半段這些局面出現了明顯轉變。

關稅方面,鑒於特朗普此前與歐洲、日本和墨西哥等談判態度緩和,市場原本期待8月1日TACO策略再次出現,但事與願違。相反,白宮堅持對未達成協議的國家徵收高額關稅,包括瑞士39%、加拿大35%、印度25%,和巴西50%,讓貿易不確定性再次升溫。

對於已與美國達成協議的主要經濟體而言,其承諾的巨額投資缺乏清晰透明的實施細則。與此同時,隨著8月12日關稅暫停期臨近,美中之間的臨時貿易協議依然不明朗,市場情緒明顯承壓。

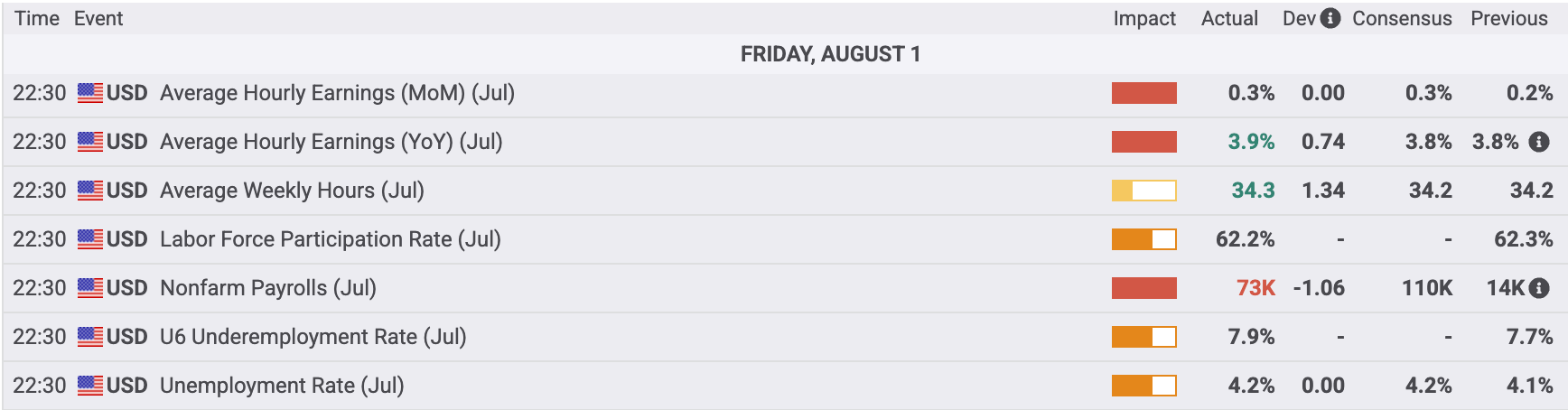

同樣令人擔憂的還有美國非農數據爆冷。7月美國非農就業僅增加了7.3萬,遠低於市場預期,也低於「就業維持水平」。更糟的是,前兩個月的數據被大幅下修了共計25.8萬,創下除疫情時期外的最大修正幅度。同時,失業率如預期小幅升至4.2%。交易員對美國經濟下行風險的定價,以及對美聯儲降息過遲的質疑迅速增加。

此外,特朗普以就業數據「被操控」為由,宣布將解雇勞工統計局(BLS)局長,這一舉措削弱了交易員對美國官方機構的信任。關稅不確定性和這一信任危機共同推高了黃金的避險需求。

儘管第四季度通脹預期增加,鑒於勞動力市場狀況顯著惡化,目前市場普遍預計,9月FOMC會議降息25個基點的概率接近90%。伴隨著美債收益率曲線的大幅跳水和美元大幅走軟,作為無息資產的黃金因此受益明顯。當然,美股回調也釋放出部分流動性,促使資金重新流向黃金。

除了關稅和美國經濟前景這兩大焦點外,美聯儲理事庫格勒本週宣布辭職。特朗普借此機會提名新理事,或將打破當前理事會的鷹鴿平衡,甚至推動「影子主席」提前掌權。美聯儲獨立性面臨挑戰,這不僅增強了黃金的避險吸引力,也可能刺激央行增加黃金採購,利好多頭表現。

多重變量交織,黃金醞釀趨勢

總體來看,最近黃金多頭力量增強,但尚未打破震蕩格局。關稅的不確定性、勞動力市場的疲軟、美聯儲降息預期的升溫和潛在人事變動,共同為國際黃金的上漲提供了強勁動能。我認為,周一早盤黃金的回調更多體現為技術面驅動的空頭入場,而非基本面改善。在上述宏觀背景未發生根本改變的前提下,如果金價能夠穩守在$3,370上方收盤,將有望繼續打開上行空間。

展望本週,市場需密切關注白宮對關稅問題的進一步表態,以及相關經濟體可能採取的反制措施。潛在的負面消息可能加劇避險情緒,從而推高黃金買盤。

相比於上週,本週一級經濟數據相對稀缺,但美國7月ISM服務業PMI仍具看點。市場預期該指數將從前值50.8回升至51.5。然而,在當前對經濟放緩信號高度敏感的市場環境下,若數據意外走軟甚至跌回收縮區間,或將進一步增強黃金的吸引力。

此外,本週多位美聯儲官員將陸續發言。在非農大幅走弱和通脹趨緩的背景下,市場幾乎已消化9月降息的預期,但對於降息幅度(25還是50個基點)以及是否進入連續降息周期,仍需從官員言論中尋找更多線索。雖然在9月初非農數據公布前,鮑威爾可能傾向維持策略靈活性,但若整體言論偏鴿,將有望為黃金提供更多上行動力。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。