.jpg?height=93&quality=100)

過去一週,黃金整體寬幅震盪。地緣局勢反覆疊加交易員風險偏好頻繁切換,限制了金價的單邊走勢,而全球央行持續購金以及美元階段性走弱,為金價下方提供了堅實支撐。

本週,美國 1 月非農就業報告與 CPI 將先後公布,同時美伊也將啟動第二輪談判。這些關鍵事件疊加,或為黃金提供打破震盪區間的條件,交易員需警惕波動加劇風險。

技術面觀察:黃金橫盤整理,$5,000 是分水嶺

黃金上週一度下探至 $4,400 附近,但整體仍運行在 $4,630 至 $5,100 的寬幅區間內。多空力量交替,日線出現較多長實體與長影線,顯示日內波動顯著放大,振幅普遍超過 5%。

儘管金價上週最終收漲 1.6%,但在當前高波動環境下,更像是資金在重新定價風險,而非多頭趨勢的明確回歸。

周一早盤,金價再度測試 $5,000 一線,使該水平成為短線重要的多空分水嶺:

- 若價格能夠有效站穩 $5,000,上方 $5,100 將成為確認多頭動能佔優的重要參考位,趨勢交易空間有望重新打開;

- 若價格未能守住 $5,000,黃金大概率延續區間震盪格局,下方 $4,800 及 $4,630 仍是潛在支撐區域。

地緣局勢反覆,支撐避險需求

上週,圍繞美伊是否展開談判的消息反覆發酵。儘管雙方最終在阿曼舉行會談,但進展有限。伊朗堅持將議題限定在核問題上,而美國則試圖將彈道導彈計劃及伊朗對地區武裝組織的支持納入談判框架。核心分歧短期內難以彌合,雙方在談判之外的立場依然強硬。

與此同時,美國威脅對與伊朗存在貿易往來的國家加徵關稅。雖然美伊短期內爆發正面衝突的概率不高,但這種「邊談邊施壓」的策略顯著增加了談判的不確定性,也使避險情緒難以真正退出市場。

在此背景下,疊加俄烏局部衝突持續反覆,黃金作為傳統避險資產,依然具備資金配置價值。

央行買盤穩定,美元弱支撐黃金

除了短期地緣擾動外,央行持續買入仍是支撐黃金多頭的重要力量。截至 1 月底,中國連續 15 個月增持黃金。考慮到中國外匯儲備中黃金占比仍低於全球平均水平,這一增持趨勢在可預見的未來仍將延續,為金價提供中期底部支撐。

與此同時,美元指數自上週高點 98 小幅回落,美債收益率自 1 月中旬以來也出現階段性下行。這在一定程度上為以美元計價的黃金提供額外支撐。

關注美國數據和地緣發展

總體來看,黃金維持寬幅震盪走勢。地緣局勢反覆、央行持續購金以及美元階段性走軟,共同為金價提供支撐。然而,CME 提高保證金、COMEX 淨多頭連續三週下降,加之缺乏新的重大催化劑,在一定程度上抑制了黃金的上行動能。

中長期看,黃金的最小阻力路徑依然向上。但當前市場正處於由經濟數據、政策信號和地緣新聞共同驅動的高頻波動階段,對於交易員而言,控制倉位的重要性遠大於押注方向。

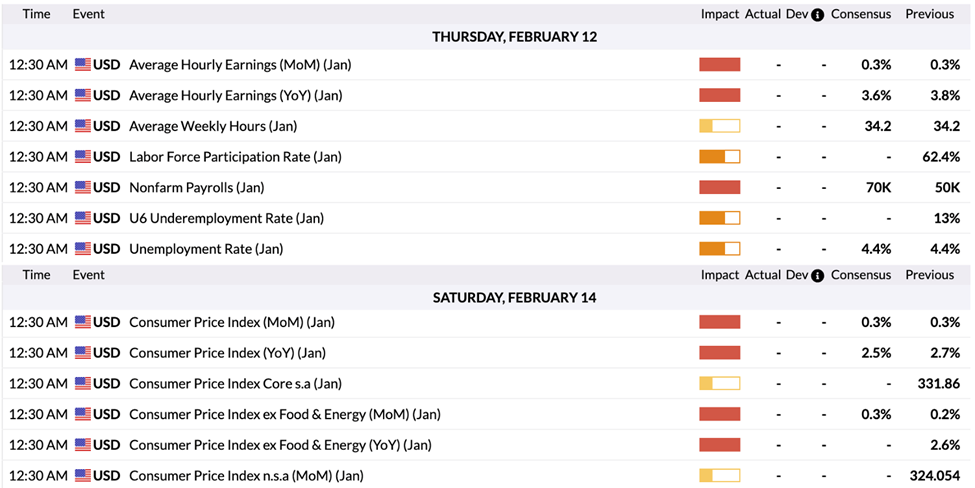

本週市場節奏尤為關鍵,多項美國重磅數據密集公布。周三的 1 月非農就業報告和周五的 CPI 數據,可能成為短期市場波動的觸發點。市場普遍預期新增就業人數將從 5 萬回升至 7 萬,失業率保持在 4.4%;同期廣義與核心 CPI 或小幅回落。

- 若數據整體符合預期,顯示勞動力市場依然穩健、通脹溫和走低,或強化市場對年中降息的預期,金價短線可能承壓;

- 但考慮到此前 ADP 數據低於預期,市場對非農「爆冷」的警惕仍在。若就業明顯走弱(新增就業 3–5 萬)、失業率上行,同時 CPI 顯示通脹粘性仍存,「滯漲」擔憂升溫,反而可能對黃金形成階段性支撐。

此外,美聯儲官員的最新表態,以及美伊第二輪會談的後續進展,也需要持續關注。任何新的政策或地緣信號,都可能被市場迅速放大並反映在金價之中。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。