.jpg?height=93&quality=100)

過去一週,黃金多頭勢頭進一步增強,周一一度突破 $4,600,刷新歷史高點。地緣政治緊張局勢升級以及美國非農數據表現疲軟,是推動黃金上漲的兩大核心動力。但與此同時,彭博商品指數的年度調整,也提醒多頭需保持警惕。

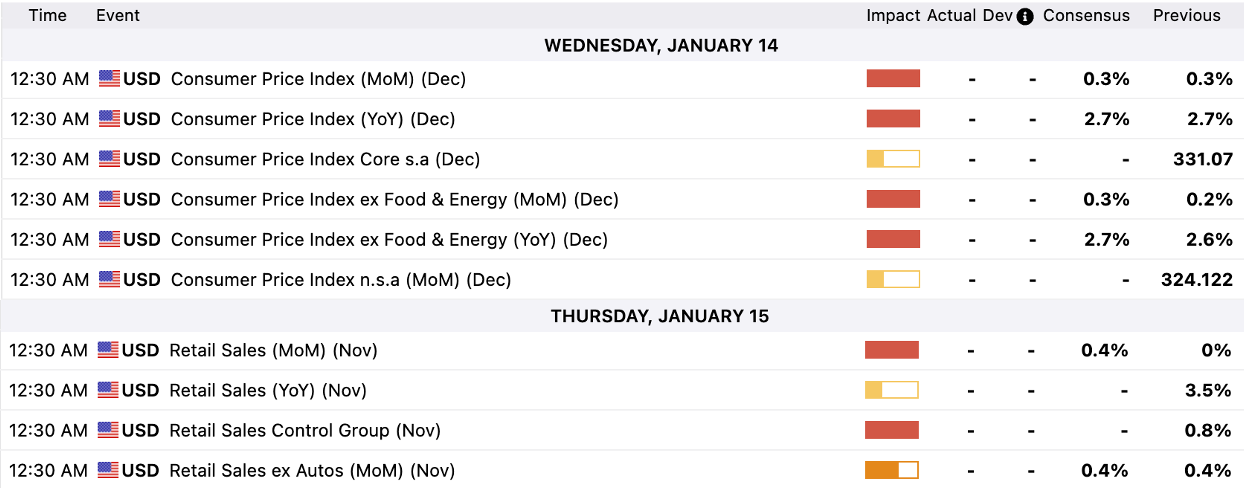

展望本週,12 月美國 CPI 和 11 月零售銷售數據將成為市場焦點。這兩項數據可能對黃金的短期走勢產生顯著影響,是判斷下一輪行情方向的重要參考。

技術面觀察:最小阻力路徑向上,$4,600是關鍵水平

從 XAUUSD 日線圖來看,黃金多頭重新掌控節奏,上週先後突破 $4,400 和 $4,500 關口,累計上漲約 4.1%。動能延續到周一,盤中一度觸及 $4,600,刷新歷史高點。買盤快速上攻,表明短期技術面最小阻力路徑仍指向上方。

若黃金能夠穩穩收於 $4,600 之上,上行空間有望進一步打開,下一目標關注 $4,700 區域。反之,如果在 $4,600 遭遇阻力回落,下方的 12 月高點 $4,550 附近以及 $4,500 水平可能成為重要支撐區域,為多頭提供喘息和重新組織的機會。

全球動盪加碼,避險需求激增

地緣政治緊張持續升溫,是推動黃金本輪上漲的核心動力。

市場密切關注委內瑞拉局勢的同時,伊朗因物價上漲和貨幣貶值引發的社會動盪仍在延續。格陵蘭島部分政黨明確反對美國相關提議,美歐間分歧進一步加大。俄烏衝突依舊懸而未決,而美國國內,多座城市爆發大規模示威遊行,多重地緣風險導致避險資金加速流向黃金。

此外,圍繞美聯儲與美國制度層面的不確定性也在升溫。鮑威爾因聯儲大樓翻修問題被卷入刑事調查,加之最高法院推遲裁定特朗普關稅是否合法,市場開始重新評估美聯儲以及核心制度的獨立性,進一步放大了避險情緒。

這些因素相互疊加,正在逐步侵蝕市場對既有秩序的信心,而這恰恰構成了黃金持續受益的宏觀土壤。

在「去美元化」趨勢之下,全球央行對黃金的配置需求日漸強化。截至 2025 年 12 月,中國央行已連續 14 個月增持黃金;世界黃金協會顯示,2025 年三季度全球央行淨購金達到 219.85 噸。持續的官方部門買盤,為金價提供了穩固的中長期支撐。

非農結構性走弱,降息只是時間問題

除了地緣局勢和美國制度挑戰帶來的避險需求外,12 月美國就業數據走弱同樣為黃金多頭提供了重要支撐。

具體來看,12 月非農新增就業僅 5 萬人,明顯低於市場預期,建築、零售和製造業崗位出現減少;但失業率卻意外回落至 4.4%。在我看來,這份看似分化的數據並不矛盾,而是共同指向一個結論:美國勞動力市場尚未出現失速跡象,但增長動能持續降溫。

這一結果迅速削弱了市場對美聯儲 1 月降息的押注,3 月降息預期也回落至 30% 附近。不過,非農所暴露出的結構性疲軟,反而強化了年內仍存在兩次降息空間的判斷。

正是這種降息「雖遲但到」的環境,利好黃金多頭。從歷史經驗看,美聯儲降息週期的中後期,即利率低位但仍有下行空間、經濟尚未出現硬著陸風險,且政策不確定性持續累積,往往是金價表現的強勢階段。

被動賣盤窗口開啟,黃金面臨壓力測試

儘管整體環境仍偏向利多,但一個短期的技術性壓力因素仍值得警惕。

彭博商品指數(BCOM)的年度再平衡已啟動,執行窗口從 1 月 8 日持續至 1 月 15 日,每個交易日約完成 20% 的調整。這意味著在短短數個交易日內,將有約 240 萬盎司黃金面臨被動拋售,短期內難免對金價形成技術性壓制。

不過,這一再平衡窗口本身也提供了重要觀察價值。若黃金能夠在持續、可預期的機械性拋售下企穩,甚至走強,表明潛在需求依然強勁,近期上漲並非單純由動量或情緒推動。

反之,若市場難以消化這部分資金流,短線倉位結構可能趨於脆弱,技術性回調風險也將上升。

關注美國通脹與消費指引

整體來看,在地緣風險升溫、美國就業動能走弱以及全球央行持續增持的背景下,黃金的多頭邏輯依然扎實,逢低布局仍是主流思路。

展望本週,除了持續追蹤地緣局勢變化外,美國關鍵宏觀數據同樣值得留意,重點集中在澳東時間周三公布的 12 月 CPI 以及周四的 11 月零售銷售。

市場目前預計,12 月核心 CPI 環比上升 0.3%、同比增速 2.7%,均略高於前值;零售銷售環比增速則從前值的持平回升至 0.4%。這些數據本身或不足以改變美聯儲 1 月政策立場,但一旦與預期出現明顯偏離,短線波動風險不容低估。

若核心 CPI 環比達到 0.3% 或以上,且零售銷售大致符合預期,通脹黏性擔憂可能重新升溫,降息討論被進一步推後,短線利好美元、對黃金形成壓制。反之,若通脹環比低於 0.2%,同時零售銷售接近零增長,則更有利於黃金延續偏強表現。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。