.jpg?height=93&quality=100)

過去一週,黃金市場繼續由多頭主導,價格在今天成功突破$3,800關口,再次刷新歷史新高。市場對美聯儲繼續降息的押注利好無息資產,而特朗普的新關稅政策、地緣政治緊張局勢以及美國政府停擺的潛在風險,則為黃金提供了持續的避險買盤。此外,動量交易者的參與以及黃金ETF的持續資金流入,也成為支撐金價不斷上行的重要動力。

本週,交易員需關注美國財政政策的最新動向,以及包括非農在內的就業數據,這些都可能引導黃金的下一步走勢。

技術面回顧:“逢低買入”韌性十足

回顧 XAUUSD 日線圖,黃金“逢低買入”的韌性再次得到驗證。儘管週中出現過小幅回調,但多頭在$3,700附近迅速重新入場,使得上週價格仍收漲超2%,保持穩健的上行趨勢。本週一盤中價格直接突破$3,800,多頭積極探索新的上漲空間。

這種強勢不僅讓黃金本身亮眼,更帶動白銀、鉑金等其他貴金屬同步創下多年新高,機構與散戶投資者的熱情被點燃。不過,值得注意的是,日線級別上黃金的RSI仍高企於70上方,顯示超買狀態,短期需整理或回調壓力仍客觀存在。

目前黃金是否能收盤站穩$3,800至關重要:若成功守住這一關口,$3,900及部分機構預測的年內$4,000目標將更有可能實現;若金價回落至$3,800下方,$3,700區域可能成為支撐位,而一旦失守,下一支撐則可能下探至$3,630附近。

經濟數據指向降息,利好黃金無息資產

黃金突破$3,800的關鍵位置,背後受到多重因素的推動。從基本面來看,美國8月核心PCE同比上漲2.9%,環比增加0.2%,整體符合市場預期。這份溫和的數據剛好符合黃金的“理想區間”:既不至於因通脹過高而讓市場擔心美聯儲激進加息,也不至於通脹過低而削弱黃金的避險吸引力,強化了市場對美聯儲年內繼續降息的押注。

與此同時,密歇根大學消費者信心指數遠低於共識,也進一步支持了降息。目前市場認為,美聯儲10月降息的概率高達88%,12月再次降息的可能性也達到65%。對於非生息資產黃金來說,這無疑是利好消息。

政府停擺 + 地緣衝突:避險需求不容忽視

除了政策預期外,避險需求也是黃金上漲的重要支撐。一方面,隨著美國政府可能在10月1日新財年伊始之際停擺,交易員不得不正視這一潛在風險。停擺最直接的影響,是關鍵經濟數據的發布可能延遲——本週五的非農報告和10月15日的CPI數據都可能受影響。

這意味著市場短期內將缺少關鍵參考,交易決策面臨不確定性。特別是非農數據,如果無法按時發布,美聯儲將失去判斷下一步降息的重要依據,黃金因此獲得避險資金的支撐。

同時,依賴聯邦資金的行業,如國防承包商、科研機構及部分醫療服務機構,將面臨現金流壓力。停擺持續越久,對經濟增長、消費者信心和企業投資的影響也越明顯。儘管歷史經驗顯示,一旦停擺結束,市場情緒通常會迅速恢復,但短期內黃金仍是投資者的首選避險工具。

另一方面,地緣政治風險也不容忽視。上週末,特朗普下令在波特蘭部署美軍,同時因移民政策在其他主要城市引發緊張局勢,短期內提振了避險需求,推升黃金價格。但長期來看,影響取決於局勢是否升級。如果動盪局限在局部、未影響供應鏈或經濟運行,市場最終會將其視作政治噪音;若事件擴散並擾亂物流,可能演變為系統性風險,進一步支撐黃金上漲。

除了政策和地緣因素,資金流向同樣是動力來源。今年9月,各類黃金ETF資金淨流入達到110億美元,約合89噸黃金,使得年初至今的ETF持倉量達到2022年以來的最高水平。

同時,美元在98.7附近遇阻,而5年期實際利率維持在1.32%,也為黃金多頭提供了支撐。可以說,資金面和基本面共同形成了黃金上漲的強大動力。

就業數據將成黃金走勢關鍵

總體來看,黃金多頭依然強勢。美聯儲降息預期和避險需求構成了上漲的背景,而資金流入則提供了實際動力。除非出現重大突發事件——例如特朗普突然放寬移民政策,或美聯儲改變降息預期——否則黃金的最小阻力路徑依然指向上方,即便出現回調,也大概率程度較淺。

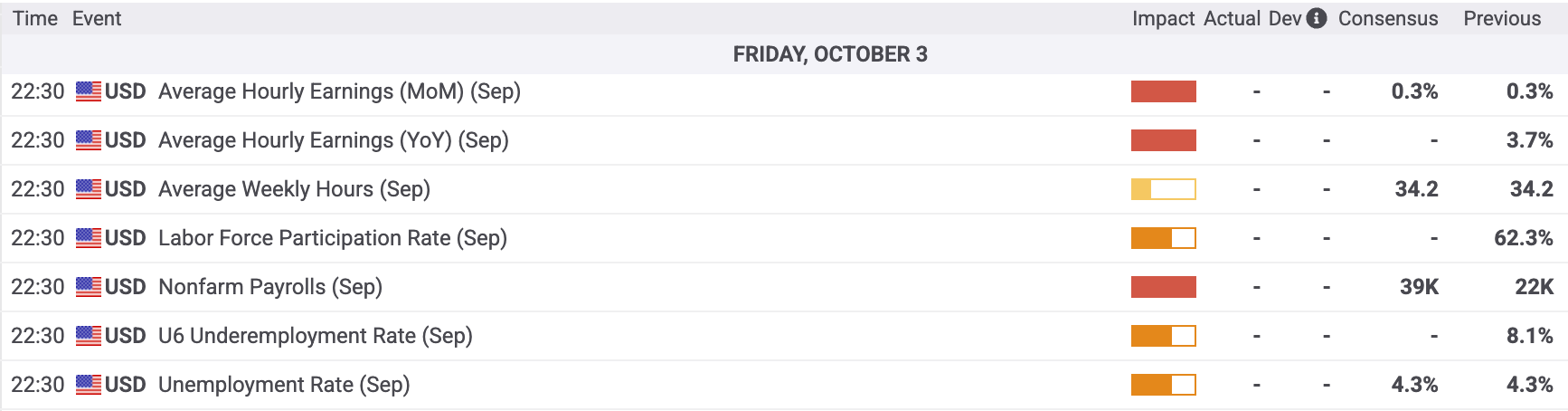

接下來,市場關注的焦點無疑是美國勞動力市場數據,非農就業報告仍是市場關注的重點,尤其是本週五(10月3日)的數據。在此之前,9月30日的JOLTS職位空缺、ADP私營部門就業數據,以及ISM服務業中的就業分項指標,都將為非農報告的走勢提供前瞻信號。

若勞工統計局如期發布,市場共識預計9月非農新增就業崗位約3.9萬,高於前值2.2萬,失業率維持在4.3%。

如果就業數據進一步疲軟,新增就業低於5萬,失業率穩定,將增強美聯儲官員在10月決議中放鬆貨幣政策的理由,進一步推升黃金。話雖如此,即便就業小幅改善,也難以動搖市場對10月降息的預期,短期內對金價的壓力可能有限。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。