.jpg?height=93&quality=100)

週三,黃金(XAUUSD)出現顯著回撤,單日收跌3.7%,價格跌破重要支撐區域$4,850-$4,900。這一走勢出現在地緣局勢持續升溫的背景下,明顯背離了傳統避險邏輯,也使市場對黃金的短期定價機制產生新的疑問。

在當前環境中,黃金的兩套邏輯正在發生“拉扯”:一方面,地緣風險推升避險需求;另一方面,高利率環境明顯抬升持有成本。這種“避險屬性”與“非生息資產”之間的矛盾,使得黃金價格不再單邊受益於風險事件,反而呈現出更複雜的波動結構。

局勢升級引發去風險操作:黃金回落的核心

據報導,伊朗南帕爾斯氣田及多處能源設施遭襲,而伊朗表態部分海灣能源設施已成“合法目標”。衝突從軍事層面向能源基礎設施蔓延,直接推動布倫特原油大漲超7%。然而,與油價形成鮮明對比的是,黃金並未同步走強,反而加速回落。

這一背離反映出市場定價重心的變化。部分交易員開始透過做多原油波動率上漲相關的期權來對沖通脹風險,相比單純配置黃金,這種表達方式在當前環境下更具針對性。同時,金價此前已計入較多地緣風險溢價,在衝突未顯著超預期的情況下,進一步上行動力明顯不足。

隨著衝突升級,市場整體進入去槓桿階段。包括美股在內的風險資產普遍承壓,資金面出現明顯收縮。在此過程中,跨資產平倉、追加保證金需求,以及部分機構出於組合再平衡需要被動減持黃金,均導致多頭承壓加劇。

此外,$5,000/盎司作為黃金的重要心理支撐,一旦跌破,程式化賣單和短線資金止損形成連鎖反應,放大價格回調幅度。因此,黃金短期波動並不僅由自身基本面決定,更是資金行為在短期內的集中釋放。

美聯儲對降息保持觀望:避險資金重新分配

除了資金面的變化之外,市場對利率路徑的鷹派重定價,也為本輪價格回撤提供了重要背景。

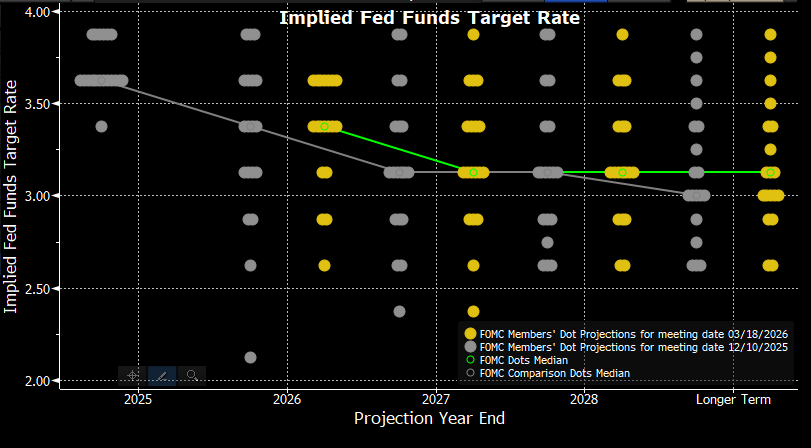

在3月議息會議上,美聯儲維持利率不變,並持續釋放“觀望”信號。儘管點陣圖仍顯示2026年和2027年各有一次降息,但內部預期分歧明顯加大,同時對2026年的通脹預期有所上修。這一變化表明,在能源價格上行的背景下,政策路徑的不確定性正在升高。

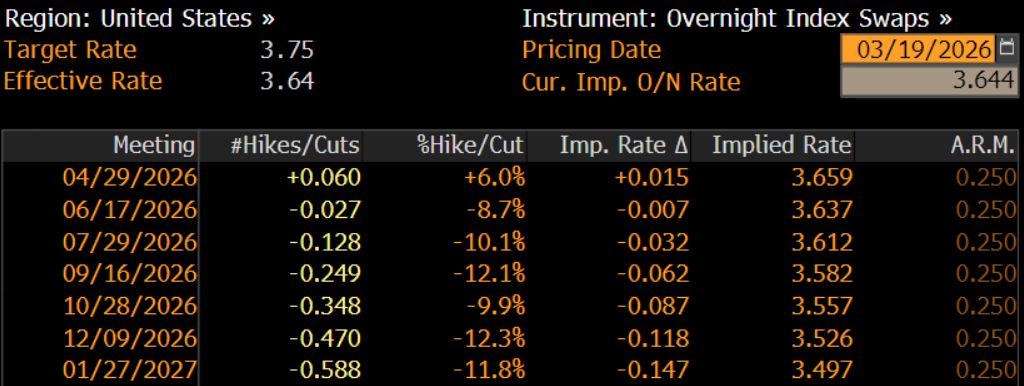

更關鍵的是,市場對降息的定價正在明顯收斂。美元掉期市場顯示,年內降息預期已壓縮至不足12個基點。換言之,市場正在從“寬鬆預期”重新回到“高利率維持更久”的框架中。

鮑威爾在記者會上也強化了這一信號。他明確指出,能源價格上漲將推高通脹,但當前尚難判斷其持續性,同時強調政策路徑不預設。這表態意味著,美聯儲短期內更傾向保持觀望,而非迅速轉向寬鬆。

在這樣的背景下,黃金面臨的核心問題在於——利率環境不再提供支撐。更長時間維持高利率,意味持有黃金的機會成本上升,削弱其吸引力。

相比之下,美元更受買盤青睞。除了避險需求外,美國對能源進口依賴度低,通脹擔憂升溫與降息延後推高實際利率,以及美國可能成為能源替代出口國的敘事,共同支撐美元指數重回100關口之上。

對以美元計價的黃金而言,這構成雙重壓力:價格受到抑制,且非美元投資者購買成本同步上升,進一步抑制全球需求。

回調延續還是反轉可期?

總體而言,本輪黃金大幅下挫,是風險資產大規模平倉、美聯儲政策預期偏鷹,以及美元強勢回升等多重因素共同作用的結果。這更像是一次“定價邏輯切換”,而非長期趨勢的逆轉。

中長期來看,黃金支撐依然存在。全球央行持續購金、美國財政赤字問題未解,以及地緣風險長期化,均為黃金提供結構性支撐。因此,當前回調更接近消息驅動下的技術性調整與資金再配置,而非牛市終結。

短期來看,市場核心變數正在從“是否避險”轉向“如何對沖通脹”,黃金似乎並非首選工具。在此過程中,能源價格的變化,尤其是原油供給是否恢復,將成為影響黃金走勢的關鍵因素。

若衝突持續、霍爾木茲海峽運輸受阻,全球能源庫存更緊張,黃金可能在多空角力下出現更大波動。

更極端的情境是,如果高油價對需求形成明顯衝擊,並在推高長期通脹前先壓制增長,市場可能轉向交易“政策轉向”,甚至提前計入美聯儲被動寬鬆預期。雖然目前機率偏低,但一旦發生,黃金可能出現快速且幅度較大的反轉行情。

相反,如果出現衝突緩和的實質信號,或能源供應中斷得到有效修復,前期計入的風險溢價將迅速回吐,黃金價格仍可能面臨進一步回調壓力。

在當前對新聞流高度敏感的市場環境下,價格波動往往快速且劇烈。相比單純押注方向,控制倉位與風險敞口,依然是重中之重。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。