4月份,零售銷售年增2.3%,明顯低於前一個月的3.1%,也遠低於市場普遍預期的3.7%。月度數據也沒有帶來多少樂觀情緒,銷售額比幾乎停滯不前。

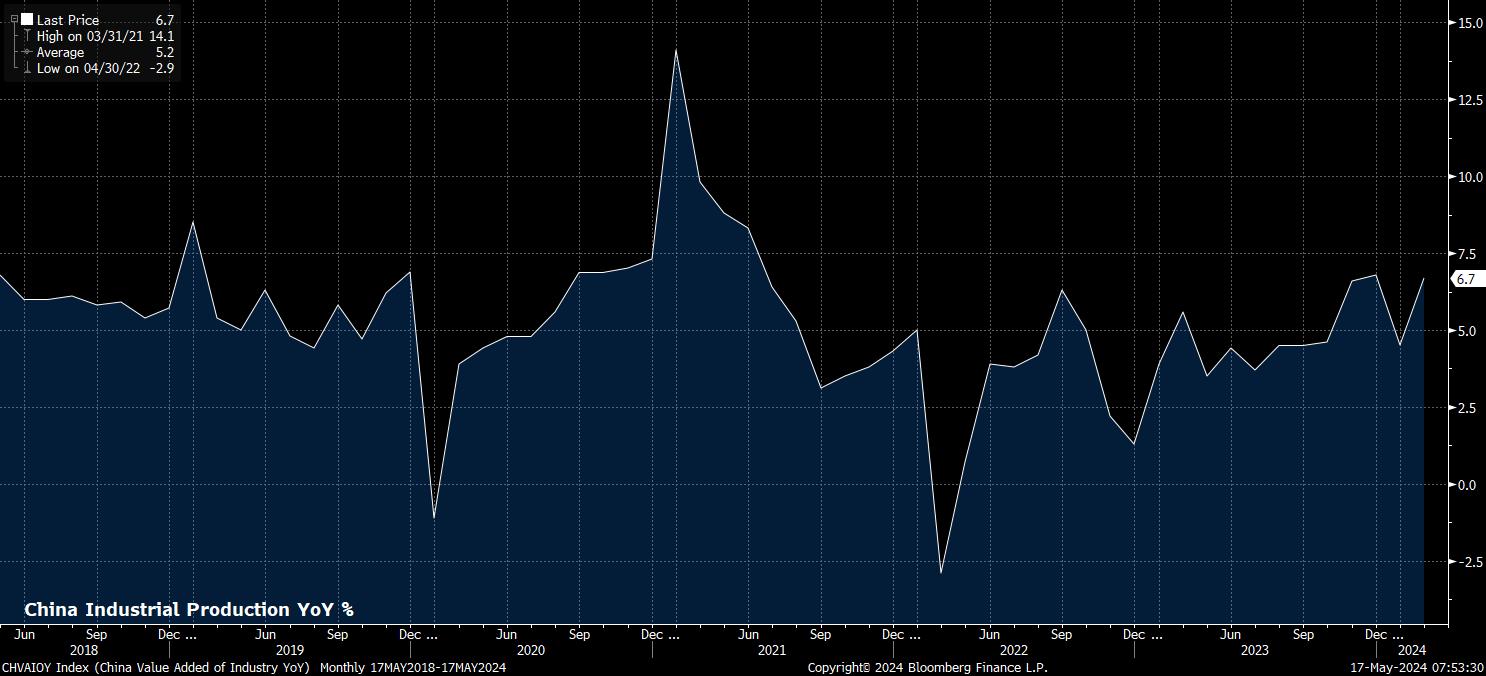

相比之下,工业生产数据则显得更为乐观。4月份工业生产同比增长7.7%,显著高于3月份的4.5%,并且大大超过了市场预期的5.5%。

此外,工業生產環比成長近1%,是三年多來最快的成長速度,進一步證明了國內製造業的相對韌性。

綜合來看,零售銷售和工業生產數據進一步證明並強化了中國目前正在經歷的「K型」經濟復甦,特別是考慮到上個月1.5%的出口同比增長,這凸顯了國際對中國商品需求依然相對穩定。

這種需求自然持續支撐製造業的成長,而製造業在很大程度上推動了今年中國整體經濟的發展。

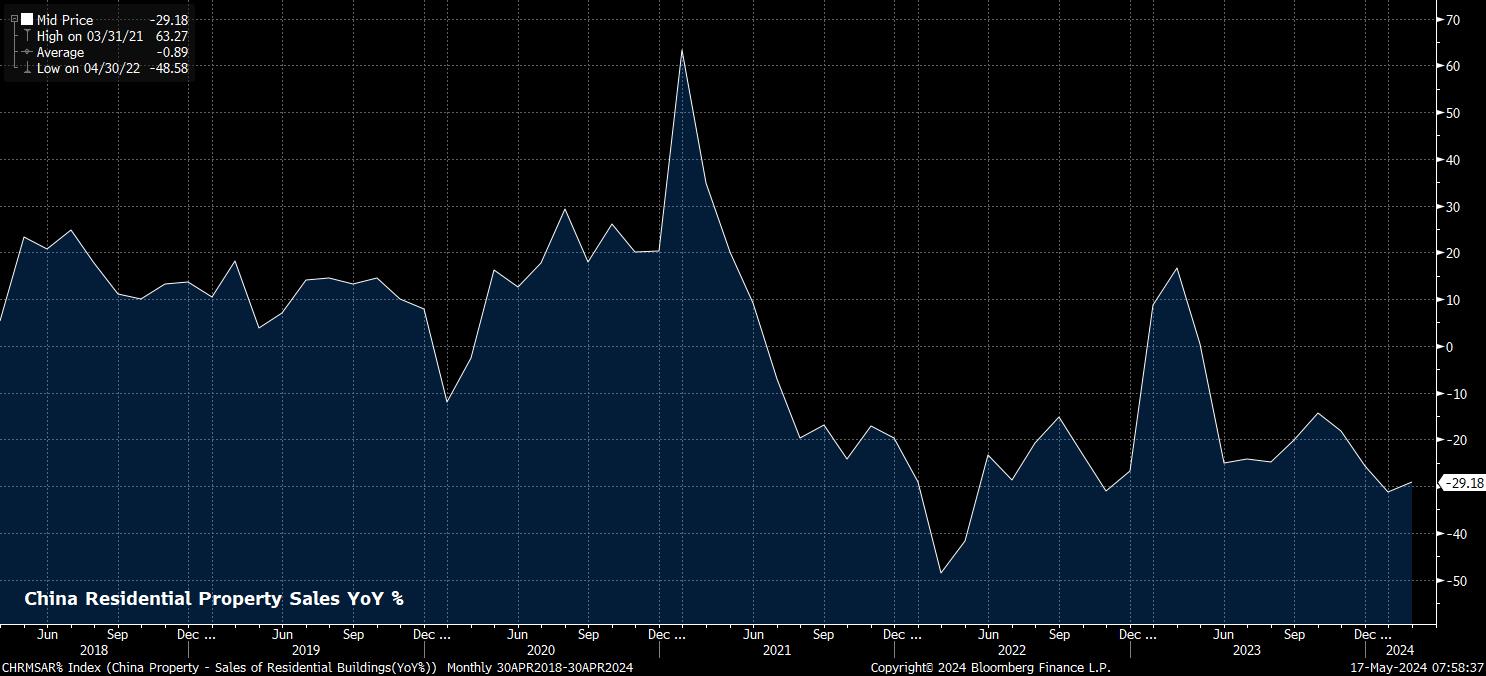

相較之下,國內的許多問題,包括長期且持續的房地產危機,持續對消費者信心和支出產生負面影響。本週稍早發布的數據表明,信貸近二十年來首次下降。儘管有報導指出,提振房地產行業的措施正在考慮中,包括地方政府計劃購買遭遇困境開發商的未售出房屋,但這似乎只是權宜之計。

此外,自2021年中期債務危機開始以來,中國當局已嘗試扭轉這一局面至少三年,但未見成效。更重要的是,這種強制購買政策對地方政府資產負債表的重大不利影響必須加以考慮,尤其是在地方政府債務總額已超過9兆美元的情況下,這對更廣泛的金融穩定構成了重大風險。

儘管如此,強烈支持房地產產業的願望凸顯了一個更穩定的房地產環境對於提升消費者信心和消費產業的重要性。顯然,從數據來看,這種提升對推動下一階段的經濟復甦是十分必要的,因為製造業僅能在相對有限的程度上支撐永續復甦。

這種可持續的復甦可能是為中國股市提供更堅實的上漲理由所必需的,即使作為基準的A50指數自1月中旬的低點以來已經回升了超過20%。

這尤其適用於國際投資者長期以來對中國市場「不可投資」性質的擔憂。這種擔憂是有道理的,尤其是在印度和日本等其他亞洲股票市場的選擇看起來越來越有吸引力的時候。日本市場的上漲理由尤其堅實,持續的企業改革旨在提高公司盈利能力和增加股東的現金回報,再加上日圓的持續走弱,可能在相當長的一段時間內推動資金流入和股票上漲。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。