- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

請在這裡查看我們的英國央行預覽

儘管存在這些即將發生的事件風險,但波動性仍然非常低,G10外匯每日高低區間處於今年以來的低點。這是風暴前的寧靜,還是只是單純的平靜...?

我們顯然不知道,但作為交易者,我們必須適應市場環境和波動率設置。對於許多市場參與者來說,預測何時波動性會激增以及持續的價格區間擴張已經成為一種消遣。

波動性通常是流動性變化的結果,但它也反映了我們定價風險和確定性的信心。目前,隨著通脹波動性的下降並且正在成為市場核心主題的增長以極為緩慢的速度發展,沒有太多理由對沖風險或購買波動性。

一個可能對風險構成問題的因素是一系列能源標的——原油、汽油、柴油和其他精煉產品的牛市行情。天然氣是另一個重要考慮因素,它仍處於一個巨大的築底模式,但一旦突破,可能會迅速上漲。

許多人都在問,高能源價格要持續多久,央行才會採取行動。目前,美聯儲將完全忽視原油價格最近的暴漲,等待各種調查中出現更多證據。然而,持續時間確實很重要,能源價格在高位停留的時間越長,對總通脹和家庭/消費者的影響就越大。

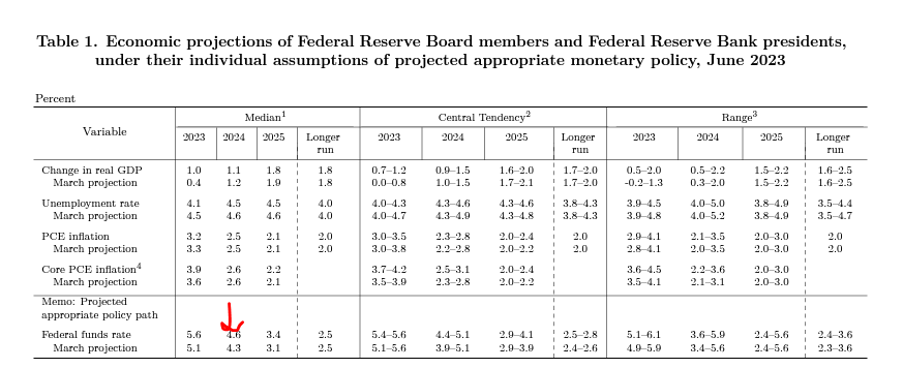

能源價格的飆升確實激發了人們對“維持在高位更長時間”利率設置的預期,即將利率保持在當前水平以便將通貨膨脹恢復到目標水平。也許現在為市場灌輸這一概念還為時過早,但在美聯儲的“點”圖預測(美聯儲每季度經濟預測中的一項內容)中,各聯儲成員提供了他們對未來三年聯邦基金利率的預測,可能會成為市場波動的一個源頭。

實際上,美聯儲可能通過將中值“點”從4.6%提高到4.9%來暗示加大“更長時間保持高利率”的收緊政策。

考慮到美國利率市場預計明年將下調107個基點,如果美聯儲利用2024年的“點”來收緊金融狀況,可能會導致對2024年的利率下調預期被消除,進而推動美元進一步走高,引發更高的跨資產波動性。正如我所說,這可能還為時過早,但依然是一種風險。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。