.jpg?height=93&quality=100)

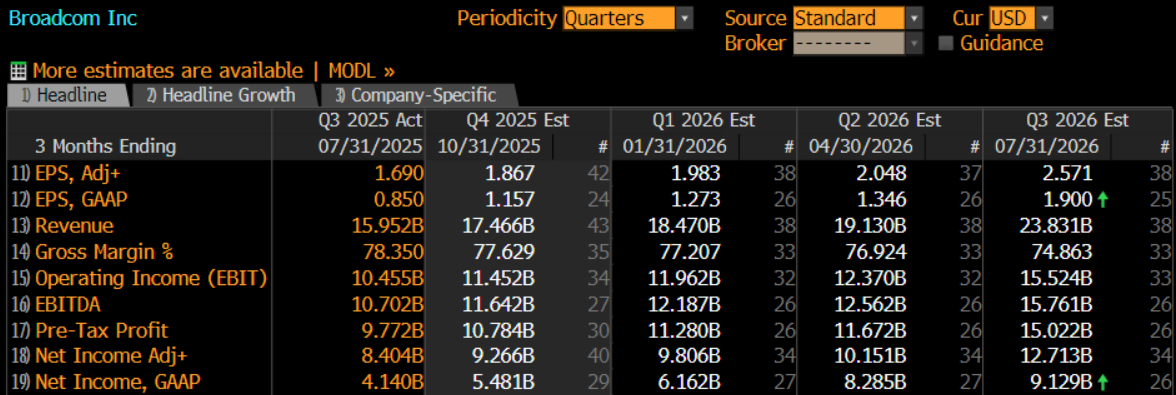

澳東時間 12 月 12 日早間(美股 12 月 11 日盤後),博通將公布 2025 財年第四季度財報。年初至今,博通股價已上漲超過 75%,本週二收盤突破 406 美元,創歷史新高。市場情緒高漲,普遍預期Q4財報將延續博通「一貫超預期」的表現。

華爾街共識顯示,調整後EPS預計同比增長 31.5% 至 1.87 美元,營收同比增長 24.3% 至 175 億美元,調整後淨利潤增長 33% 至 92.7 億美元。

交易員的樂觀情緒主要來自兩方面:

- AI 業務持續高速增長:花旗預期博通 2026 財年的 AI 收入同比增長 147%,占總營收超過一半,高盛也預測增速超過 100%。

- 管理層提供強指引:F1Q26或將給出 180 億美元以上營收,並維持 76% 的高毛利率。

相比單純的季報數字,更值得關注的是財報能否驗證博通在AI資本開支擴張中的核心地位,這也可能為市場判斷未來2-3年行業方向提供關鍵信號。

AI 投資鏈條加速 博通站在順風口

毫無疑問,博通的AI業務是Q4財報的核心看點。

過去,英偉達的主導地位讓市場幾乎忽略了一個趨勢:AI計算架構正從單純依賴GPU,逐步向「GPU + ASIC」並行演化。隨著模型複雜度提升、推理成本上升,頭部科技公司逐漸尋求自研算力,這為博通提供了獨特機會。

與英偉達不同,博通的增長更多依賴於與大型科技公司的長期合作協議和資本開支計畫。這種模式有其獨特優勢:

- 訂單可預測性較高:谷歌的 TPU 已迭代至第七代,博通長期參與其設計與製造。OpenAI、Meta、微軟及 Anthropic 等客戶的長期協議,也為收入提供穩固支撐。

- 增量潛力顯著:隨著 AI 商業化與規模化推進,算力消耗顯著提升。博通成為頭部企業繞開英偉達 GPU,發展「第二計算體系」的首選,意味其 ASIC 晶片出貨量有望隨行業需求快速增長。

在我看來,AI 晶片行業呈現「贏家通吃」特徵——研發能力最強、客戶綁定最深的公司將享受最大紅利。博通正站在這一順風口上。

非 AI 業務穩健 博通增長的底線支撐

雖然 AI 是主要驅動力,但博通的非 AI 半導體業務仍不可忽視,尤其是網路晶片、儲存連接及企業軟體業務。這部分業務近期表現趨穩,為整體財報提供底線支撐:

- 傳統半導體業務在經歷前幾年下滑後逐步企穩,預計 2026 年初可能出現兩位數增長。

- 企業軟體及網路基礎設施業務毛利率高、現金流穩健,可部分緩衝 AI 業務波動帶來的影響。

這意味著,即便 AI 業務出現短期波動,博通整體仍具備穩定的盈利能力。

估值新階段 博通市場定位正在重塑

總體而言,博通本次財報仍大概率「超預期」,並可能進一步強化市場對 2026 年 AI 支出穩步增長的信心。

儘管年初以來股價已錄得可觀漲幅,花旗、高盛和傑富瑞等機構仍集體上調目標價。我認為核心原因有三:

- 綁定全球頂級 AI 客戶(谷歌、OpenAI、Meta、微軟等)

- TPU 訂單大概率在未來三年保持增長,ASIC 業務幾乎沒有真正意義上的競爭者

- 預期 AI 收入增速領先所有除英偉達之外的晶片公司

相比英偉達的 GPU,高度差異化的 ASIC 更像「定制服務」,一旦綁定,通常不易更換供應商。博通這類供應商的重要性往往在訂單到來前難以被市場充分定價,一旦開啟增長路徑,盈利彈性非常可觀。

話雖如此,潛在風險仍需關注:

- AI 資本開支具有周期性,若客戶縮減開支或新模型商業化進展不及預期,增長可能放緩。

- 高度依賴少數大客戶亦帶來集中風險,任何單一客戶策略調整都可能對營收和股價產生顯著影響。

在此背景下,理解博通的增長邏輯對市場參與者至關重要。AI 業務的超預期表現,雖長期利多股價,但也意味波動性上升,需要關注風險管理與節奏把握。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。