差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

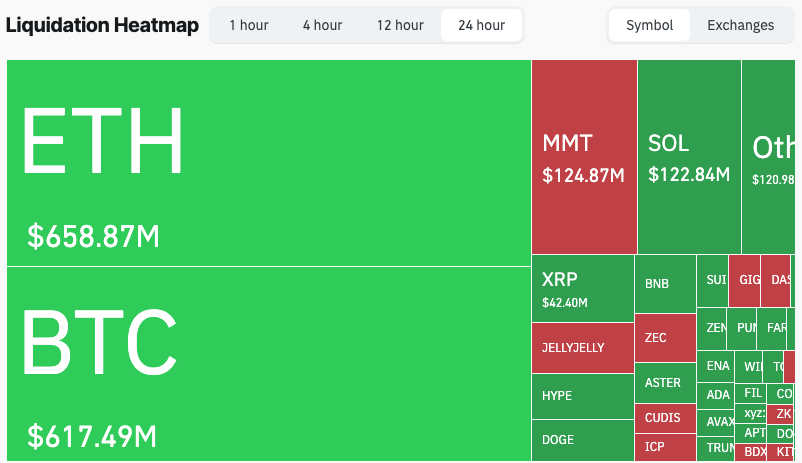

在打破連續七年「十月必漲」規律後,比特幣本週再度遭遇重挫。過去24小時內,價格一度跌破10萬美元大關,創下自6月以來的新低,相較10月初歷史高點累計回撤已超過兩成。市場清算規模迅速擴大,爆倉總額約18億美元,其中超過85%來自多頭倉位。

除了比特幣,以太坊週二重挫10%,BNB、Solana與狗狗幣等主流幣種亦全面下跌。過去支撐市場的普遍看漲預期與「逢低布局」邏輯正面臨嚴峻考驗,交易員信心受到明顯衝擊。

三大利空疊加,市場情緒受挫

本輪比特幣急跌並非普通技術性回調,而是宏觀環境、市場結構及機構行為多重因素疊加的結果。全球流動性緊縮、市場連鎖清算效應以及機構買盤降溫,共同形成了當前的拋壓。

從宏觀角度來看,美聯儲政策預期的調整是主要觸發因素。鮑威爾上週強調「12月降息並非板上釘釘」,市場迅速修正此前過度樂觀預期,降息概率由96%降至70%以下。美元因此走強,直接打擊比特幣等風險資產,短期投機資金明顯收縮。

此外,美國債券市場持續大額發行進一步擠壓流動性。政府停擺導致財政部賬戶(TGA)資金枯竭,本已緊張的市場流動性進一步惡化。雖然美聯儲嘗試透過銀行體系注入資金緩解,但國債拍賣規模仍超預期。

本週3個月與6個月期國債投標總額高達1630億美元,同時約有650億美元企業債即將發行,導致資金從風險資產流出,進一步加大比特幣壓力。

與此同時,加密市場內部的信心危機亦不容忽視。在短短48小時內,Balancer 與 Stream Finance 相繼爆出安全漏洞。兩起事件共計超過2億美元資金在兩天內流失,再度動搖了市場對去中心化金融(DeFi)安全性的信任。

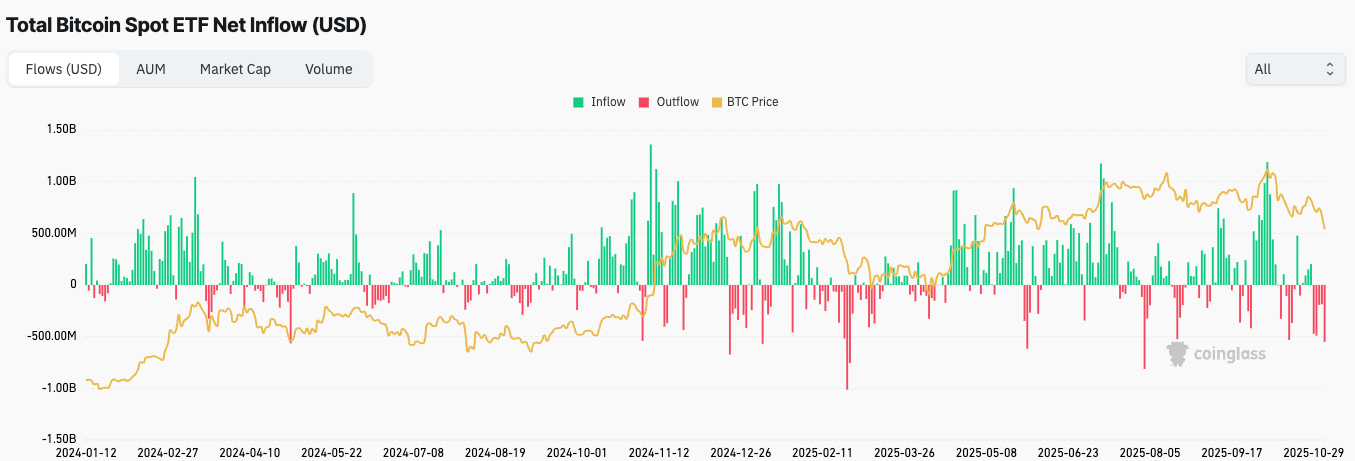

在宏觀與市場內部壓力雙重作用下,此前推升比特幣上漲的主要力量——機構資金亦開始撤退。根據CoinShares數據,自10月29日以來,比特幣現貨ETF累計淨流出約18.8億美元,其中iShares Bitcoin Trust(IBIT)與Grayscale GBTC貢獻突出,顯示機構多頭情緒顯著降溫。

不過值得注意的是,年內累計資金流向依舊保持正值,表明機構長期配置邏輯尚未改變。短線波動雖劇烈,但比特幣價格結構依然顯示一定韌性。

10 萬美元爭奪戰:短期底部在哪裡?

從技術面來看,10 萬美元仍然是比特幣的重要支撐區。在經歷了 10 月份的劇烈震盪後,市場資金與信心均需要時間修復。目前,比特幣情緒指標已進入「極度恐慌」區間,短期波動性仍可能偏高。

若 10 萬美元支撐失守,比特幣或面臨更大幅度的拋售,價格可能進一步下探至約 9.8 萬美元,尋求新的買盤支撐。反之,若比特幣出現技術性反彈,則需關注自 7 月以來多次測試的局部低點 107,250 美元,以及 109,350 美元一線(接近 20 日均線)的表現。這兩個水平將是多頭能否重奪主導權的關鍵考驗。

從歷史數據來看,11 月通常是比特幣較為活躍的月份。過去十年間,有八次錄得正收益,平均漲幅約 19%,部分年份甚至超過 40%。雖然歷史表現不能保證未來,但這一季節性規律仍可為市場信心恢復提供一定參考價值。

洞察链上信号,把握波动机遇

整體而言,受美聯儲降息預期放緩、市場安全事件干擾以及機構資金大規模撤出影響,比特幣短期承壓明顯。在此背景下,交易員與投資者需關注以下核心要點。

首先,保持理性決策與完善風險管理至關重要。歷史經驗顯示,加密市場具有明顯的周期性特徵。在市場恐慌高漲時保持冷靜,在市場過熱時保持謹慎,是長期穩健收益的關鍵策略。忽視風險管理、盲目追漲殺跌,往往只會加大損失風險。

其次,更應依據鏈上數據而非短期市場噪音。核心指標如恐慌指數、資金費率及穩定幣供應比率(SSR)能更客觀反映市場情緒。

CryptoQuant 數據顯示,SSR 已回落至約 13 附近,通常對應市場流動性的潛在拐點;SSR 降低意味穩定幣餘額增加,潛在購買力累積,暗示資金可能正在悄然入場。

對於長期投資者而言,即便短期波動劇烈,仍有堅定看多者選擇逢低布局。從宏觀政策角度來看,美聯儲已釋出政策轉向信號,市場預期流動性環境將趨寬鬆,對加密貨幣等風險資產具有中長期利好。

此外,市場結構正逐步穩固。現貨比特幣與以太坊 ETF 的推出降低了交易門檻,也使價格反應更為分散與多元。更完善的監管框架提升了機構參與度,市場對短期波動的容忍度隨之提高。

最後,波動乃市場常態。每一次深幅回調都有可能孕育新一輪增長機會。對於能承受高波動的交易員而言,理解市場周期、保持冷靜判斷,比盲目跟風更能實現長期回報。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。