差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

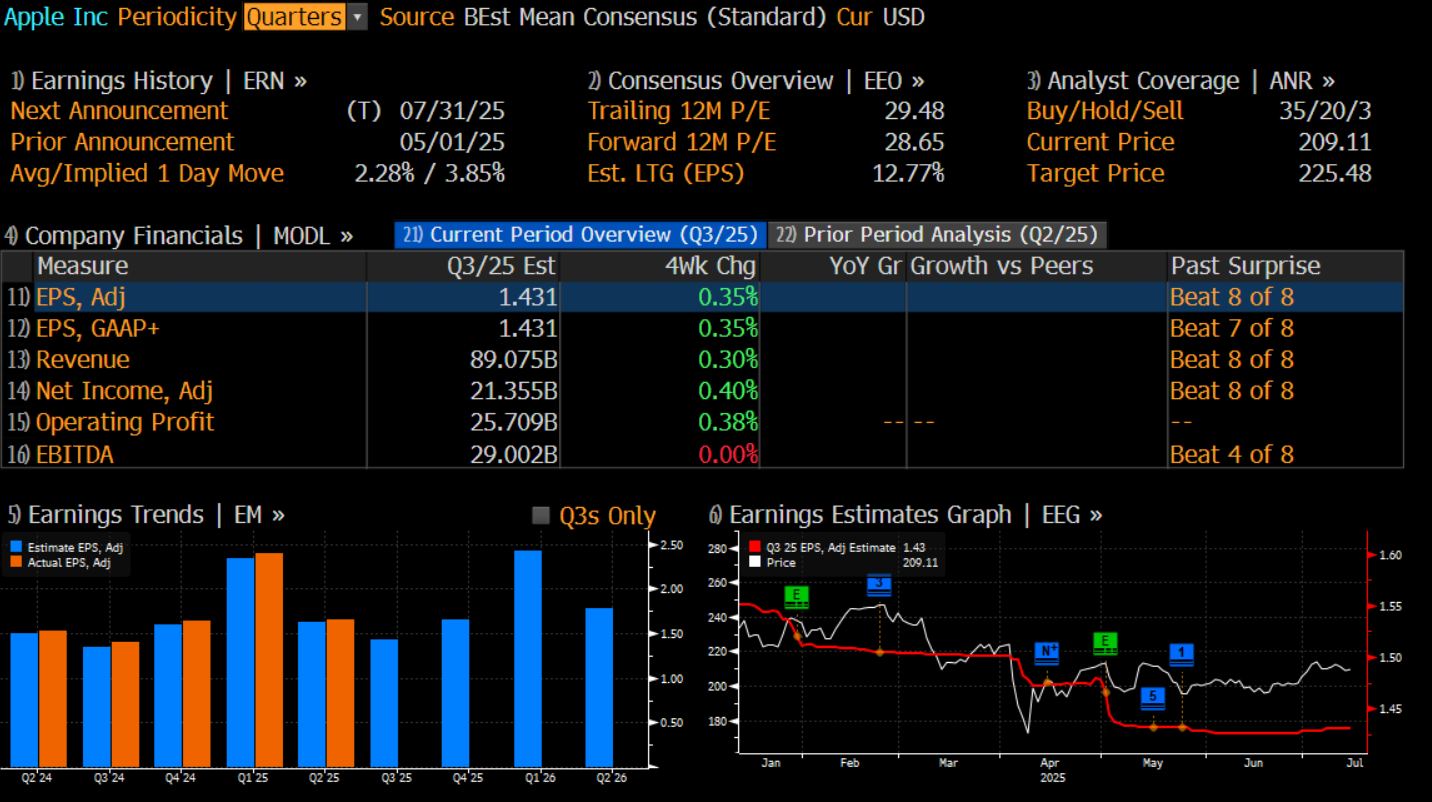

7 月 31 日美股盤後(澳洲時間8 月 1 日),蘋果將公布2025財年第三財季財報。市場預期其營收約為885–890億美元,年同比增長4%左右;淨利潤在210–220億美元區間浮動,每股收益預計為1.42–1.45美元。儘管數字表面穩健,但市場對這份財報的情緒卻更偏謹慎。

這並不令人意外。自年初以來,蘋果股價累計下跌逾16%。特別是自五月以來,股價基本被困在216美元至193美元的區間內,表現明顯落後於標普500指數及半導體板塊。公司在人工智慧領域所展現的「追趕姿態」,也與Meta、微軟等企業形成鮮明對比。

與此同時,來自關稅政策與銷售策略等多重不確定性因素,也使得本次財報成為投資人重新審視其中長期投資邏輯的關鍵時點。

增長靠折扣,毛利受擠壓

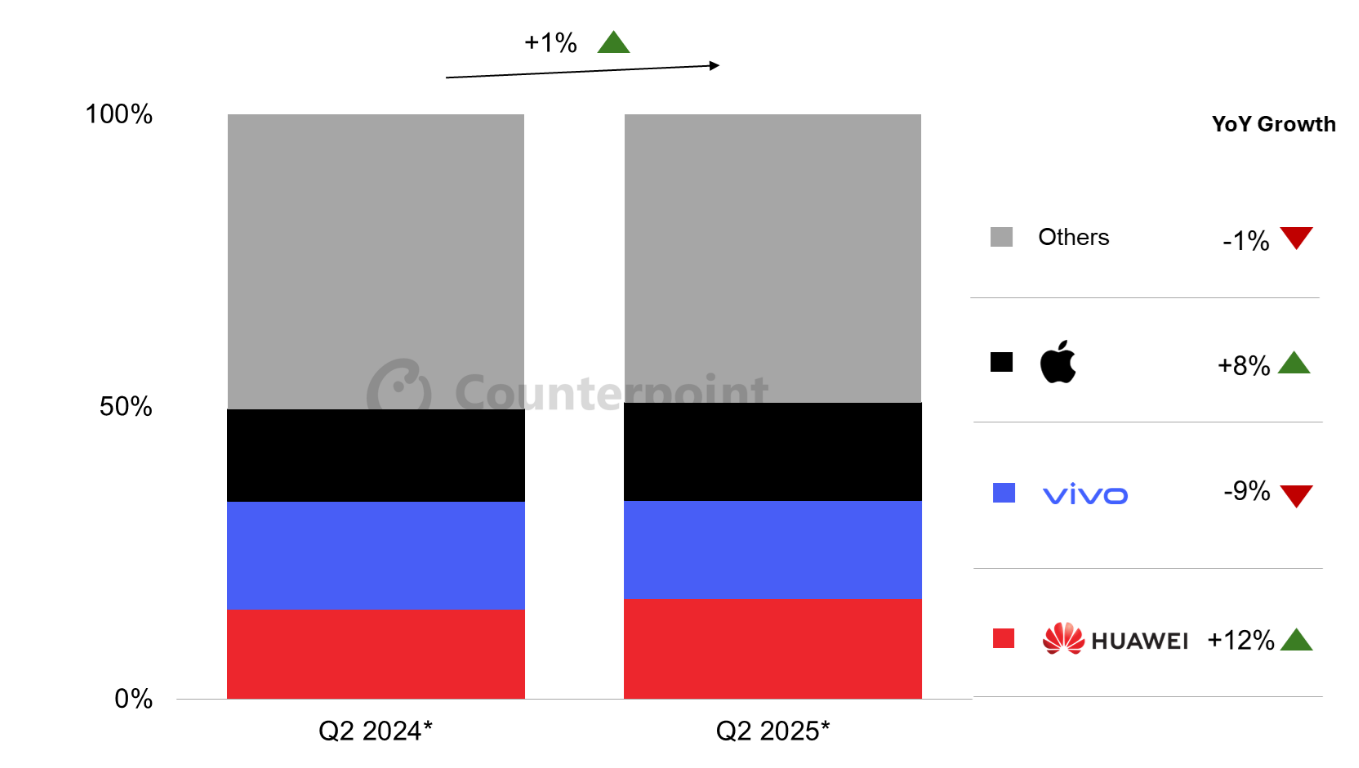

數據顯示,iPhone第二季度在中國市場迎來近兩年來的首次同比增長,出貨量提升約8%。然而,這一反彈更多得益於「以價換量」的策略:蘋果在618(中國電商購物節)期間大幅讓利,疊加地方政府消費補貼,顯著刺激了銷量並滲透至下沉市場。

然而,這場「價格戰」不會毫無代價。降價換量雖然在短期提升了銷量和營收規模,但可能侵蝕蘋果長期依賴的品牌溢價和利潤空間。同時,由於美中貿易摩擦未完全緩解,蘋果還面臨近9億美元的關稅成本壓力,壓縮了毛利率。市場預測本季度毛利率將回落至46% 附近,顯示盈利彈性有限。

更為嚴峻的是,中國高端智慧手機市場格局正在發生實質性變化。華為、小米等國產品牌憑藉摺疊屏、AI影像等技術突破,正在不斷蠶食蘋果的份額。短期促銷難以掩蓋產品創新乏力的問題,如何恢復「技術領先+品牌壁壘」的雙重優勢,將決定蘋果在華長期表現。

服務業務:動能減弱但依然抗打

相較硬體,服務仍是蘋果利潤的核心引擎。數據顯示,App Store在第二季度營收同比增長12%,仍屬穩健。不過增速已從此前的14%逐步回落,顯示出用戶訂閱率趨近飽和的風險。尤其在歐美等核心市場,用戶新增空間有限,服務增速難以維持高速擴張。監管環境也帶來不確定性,歐盟反壟斷措施對蘋果的App Store收費模式施壓,可能影響未來服務營收。

AI戰略方面,蘋果雖起步緩慢,但近月來動作頻頻。公司6 月宣布開放自研大模型Apple Foundation Model(AFM)給第三方開發者,並暗示Siri與Safari將接入OpenAI與Anthropic等外部模型。這種「內外兼修」的AI戰略,既緩解了自研壓力,也能更好地專注生態閉環和隱私保護。

儘管短期變現能力有限,但AI服務作為中長期訂閱增量方向,潛力正在逐步鋪墊。投資者將持續關注落地節奏,秋季的iPhone 17系列與Siri升級將成為重要觀察窗口。

供應鏈遷移:避險中的陣痛

除了著眼於中國地區 iPhone 銷售和 AI技術開發之外,為了對沖中美貿易摩擦帶來的不確定性,蘋果也在加速部署「去中國化」生產。據悉,公司今年已有近半數面向美國市場的iPhone由印度生產,2026年將擴大至6000萬部產能。

這種多元化佈局有效緩解了貿易壁壘風險,但伴隨顯著的成本和效率問題。印度工廠的良品率約85%,導致廢品和返工率提高。同時,零部件跨境運輸和供應鏈管理複雜度提升,物流成本同比增長超過20%。這導致蘋果的單位製造成本上升,毛利率承壓,甚至可能拖累利潤表現。相關數據披露和管理層評論值得關注。

此外,雖然蘋果在越南和印度也逐步推進AirPods與Mac產品線生產遷移,但中國依然是高端產品製造及非美市場的重要基地。整體來看,供應鏈重構仍處於早期階段,如何在分散化、成本控制與規模效益之間取得平衡,將直接影響蘋果的運營效率和盈利能力。

謹慎中見機遇,倉位靈活調整

這次財報會成為趕超或開啟上升趨勢的催化劑嗎?

我認為,蘋果 2025 財年第三季度的財報可能呈現出「穩健但趨緩」的增長格局,市場或許會更傾向於把蘋果視為 2026 年的故事。由降價與補貼所帶動的銷量反彈、服務業務的韌性,以及供應鏈多元化帶來的防禦性,構成了業績的基本防線。但增長動能減弱、毛利率受壓以及 AI 創新乏力,則是不得不正視的風險。

目前的期權隱含波動率顯示,財報公佈後股價可能上下波動約 3.8%,略高於歷史平均的 2.8%。這或許反映出市場對蘋果的預期偏低,而蘋果在投資組合中的配置比例也不如 Nvidia、亞馬遜、Meta、微軟等 MAG7 股票那麼高。

就目前格局來看,交易員很可能樂於在 193 美元至 216 美元之間進行區間操作,顯示市場普遍認為蘋果的估值與基本面相對匹配。

我認為,接下來的重點在於蘋果如何拿捏價格、成本與創新的平衡,尤其是 AI 服務與硬體升級是否能轉化為新的增長引擎。若未來 AI 生態開始初見成效,搭配穩定的服務收入,蘋果有機會在「慢熱」中迎來估值重估。反之,若財報顯示毛利率遜於預期、AI 發展進展有限,短期內股價可能面臨回調壓力。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。