5月18日美国经济萎缩衰退周期宏观深度解析

我们知道,在上一次的CPI不及预期之后,市场整体还是买入了CPI会继续稳定回调,Fed美联储不需要再大力加息,保持目前5.25%的上限,并且在未来某个阶段有可能降息的预期。

利率期货市场盘最新数据显示9-11月已经有开始买入降息的预期,2024年底,回到4.3%左右的3-4次降息预期。

(蓝色为基准利率预期,黄色为降息次数预期)

所以,目前唯一还没有开始有大波动和回调的数据,唯一就剩下了美国的劳工市场热度和失业率的低位稳定。回想历史宏观经济周期,劳工市场也是基本上非常大的几率,会在未来某一个节点开始有反应,失业率最终上升,就业市场开始降温,虽然说可能稍微滞后。我们就以失业率来最为基准,来从以下的一些列角度给大家做一个刨析。

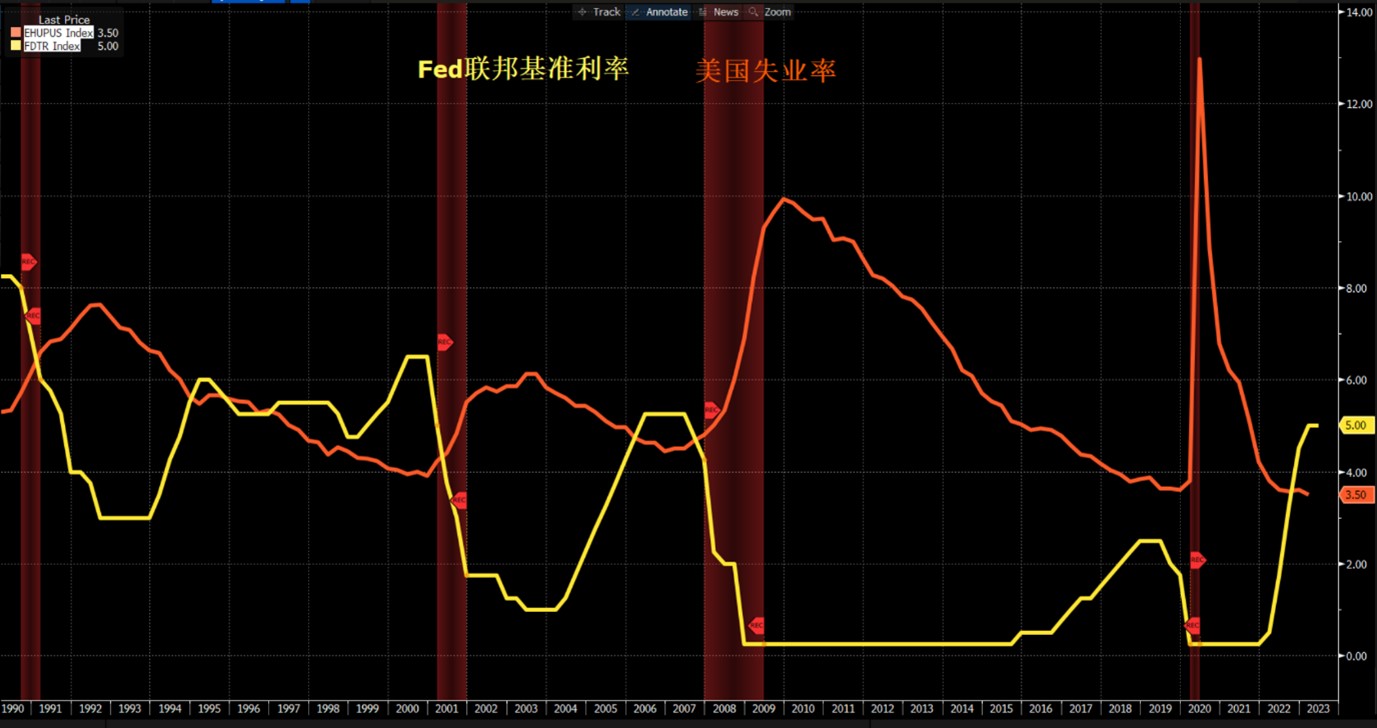

-首先,从Fed联邦基准利率和失业率的长线关系来分析,在过去2个萎缩周期(2001 Dot Com泡沫,和2007次贷危机)开始前,Fed基准利率,都处于相对那个周期较高的位置。我们看到现在,从2022年初美联储开始正式加息以来,我们的基准利率走出了历史上最快最高的上调节奏之一,虽然失业率目前还是保持在历史低点3.5%附近,但是从整体大周期联动性,和历史性上来看,当Fed联邦基准利率很高的时候,最终劳工市场失业率大几率也会滞后的跟上,最终带来Recession经济周期萎缩的风险。

(黄线为Fed基准利率,红线为美国失业率,红色背景为经济萎缩周期)

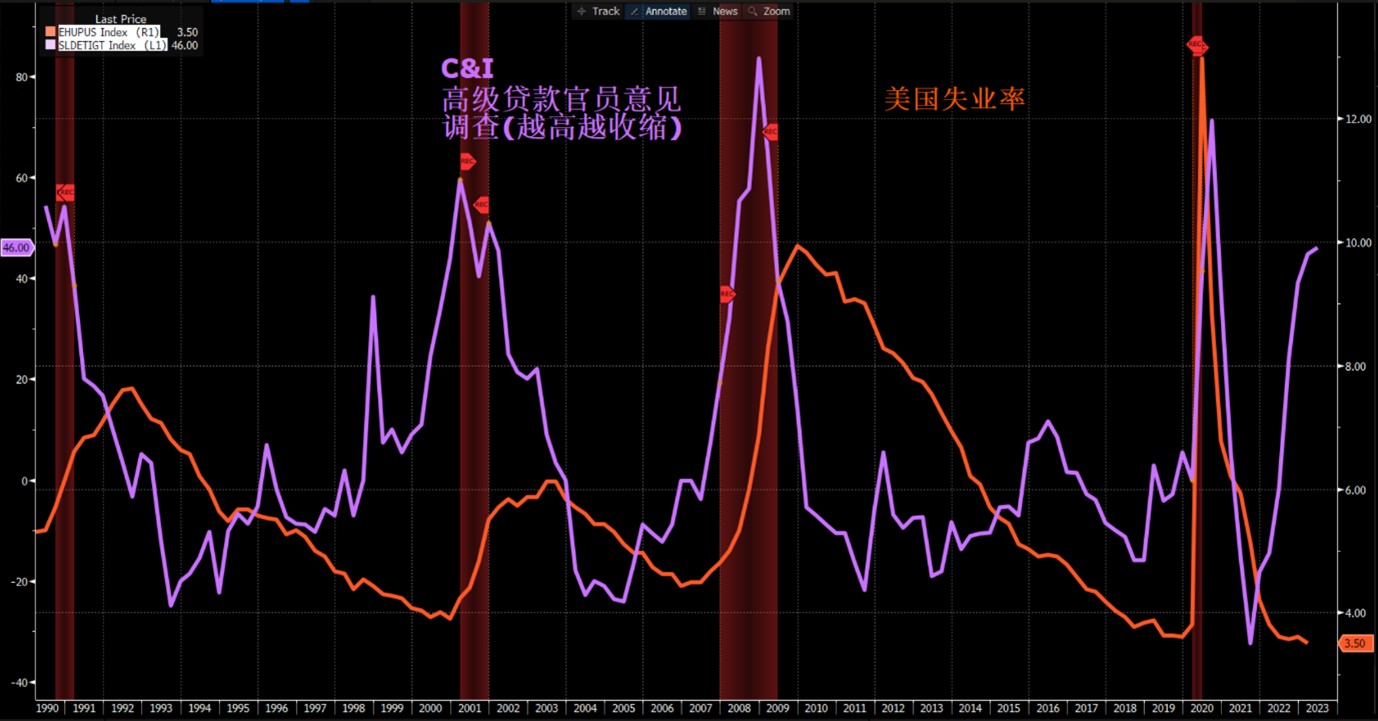

-Fed基准利率从信贷供给,消费者心态和信心等,都有直接的影响,所以我们也可以从信贷供给的程度来做一个分析。 C&I商业/工业高级贷款官调查指数,是反应了整体信贷供给难度的一个指标,包括了银行贷款官对现在和未来贷款难度的整体判断和预期,越高就代表未来的贷款审核难度更难,贷款额空间更小。

我们看到,在过去的几次Recession萎缩周期(红色区间)开始前,C&I贷款难度指标(紫色线)都开始出现了前瞻性的短线急速拉高,最终也带起失业率的拉高(橙色线),在连续2个季度出现萎缩后,正式被定义成萎缩周期。我们看到途中,这个指标一直在短线拉伸高位,失业率跟随上或许只是时间问题。

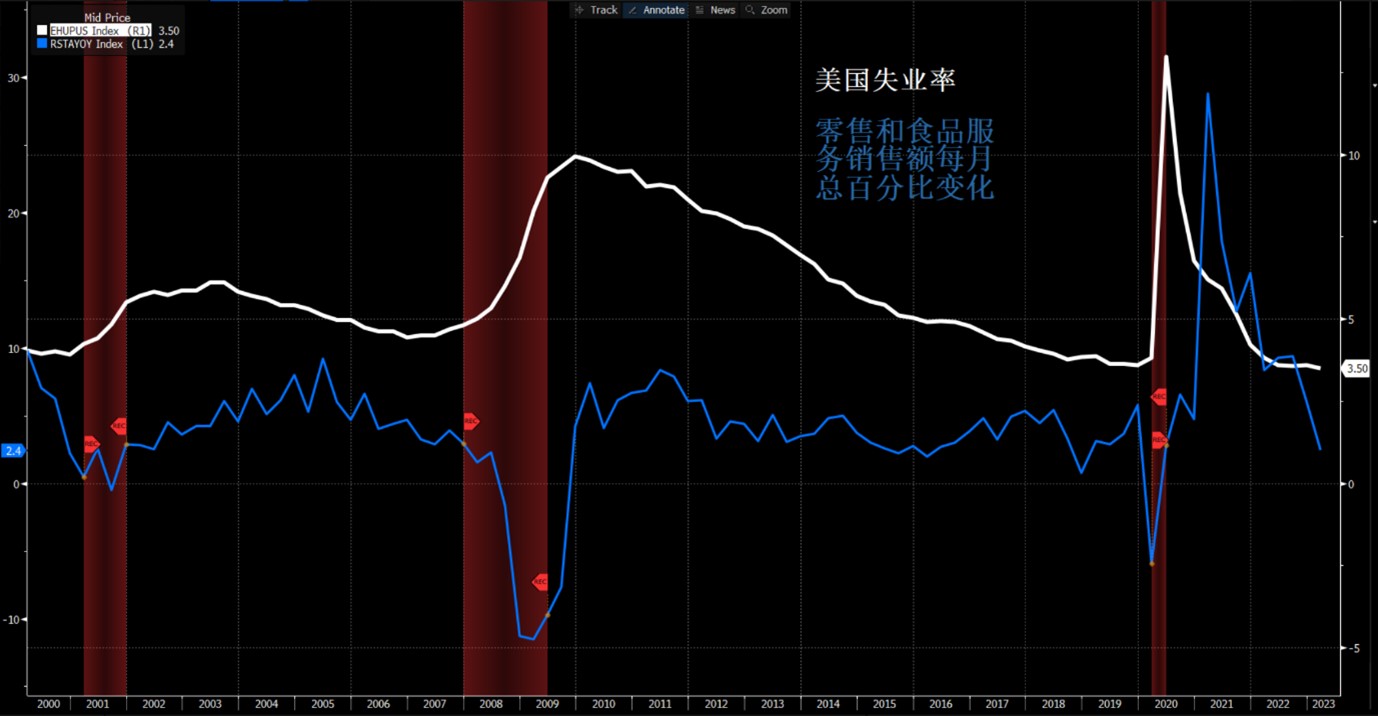

-我们再从消费者的行为来看,实际的周期走到了哪里,参照下图。

图中白线为美国失业率,蓝线为总体零售指数,图中我们可以明显的看出,在Covid-19后,美国临售消费体量短线有骤降,随后美联储开始进入量化宽松,美国政府开始发财政补助金,以及最终实体经济开放后,消费者都有一些大量存款“复仇消费“的心理,在2021年整体到底后,目前已经回到了Covid前的水准,在家憋得慌没地方花”免费“补助钱的阶段基本上已经结束,需求下降,公司利润下降,开始裁员,利多失业率。

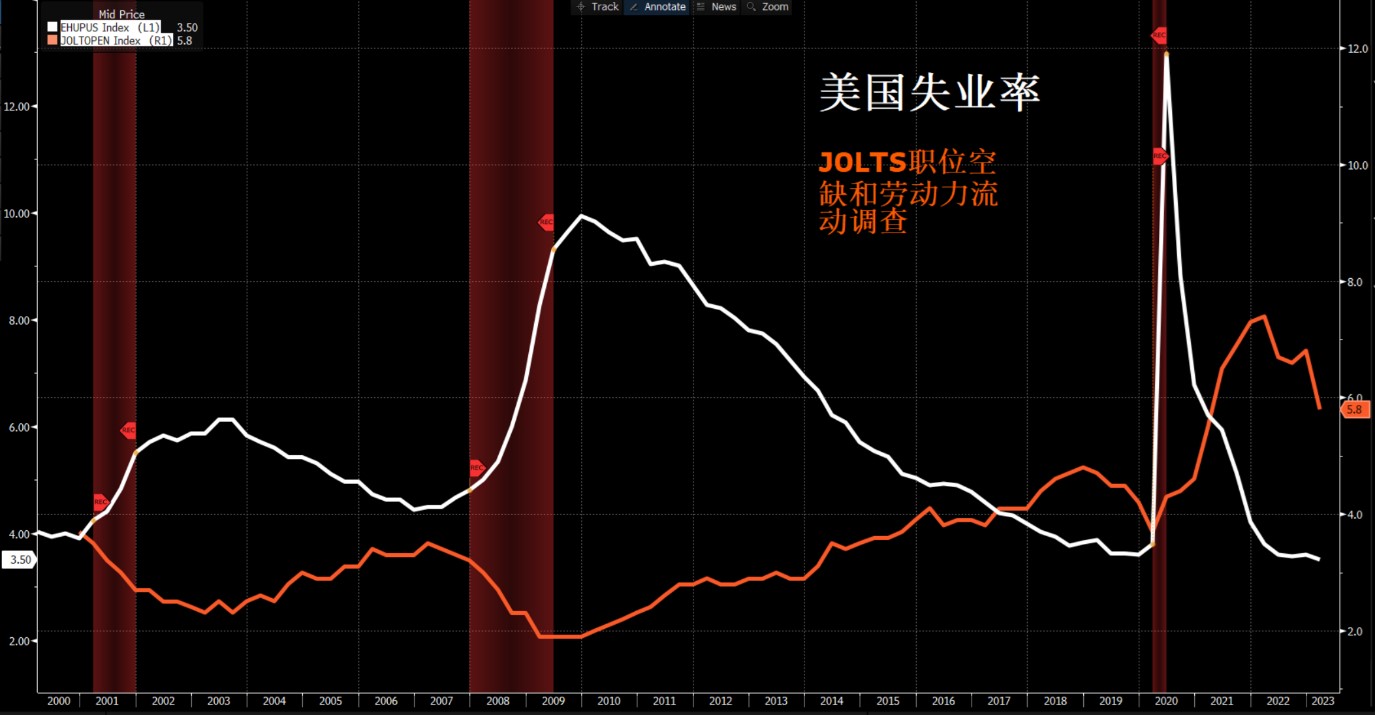

-从劳工市场的本身来看,我们看到美国的JOLTS空缺职位数据,也能看出,在前2次美国经济进入Recession萎缩周期(红色区域)之前,劳工市场的空缺也出现高位大头朝下的趋势雏形。最终带动失业率(白色)相辅相成的上升。我们看到,自从2021末到今天,整体JOLTS曲线(橙色)开始走出类似的高位回头雏形。

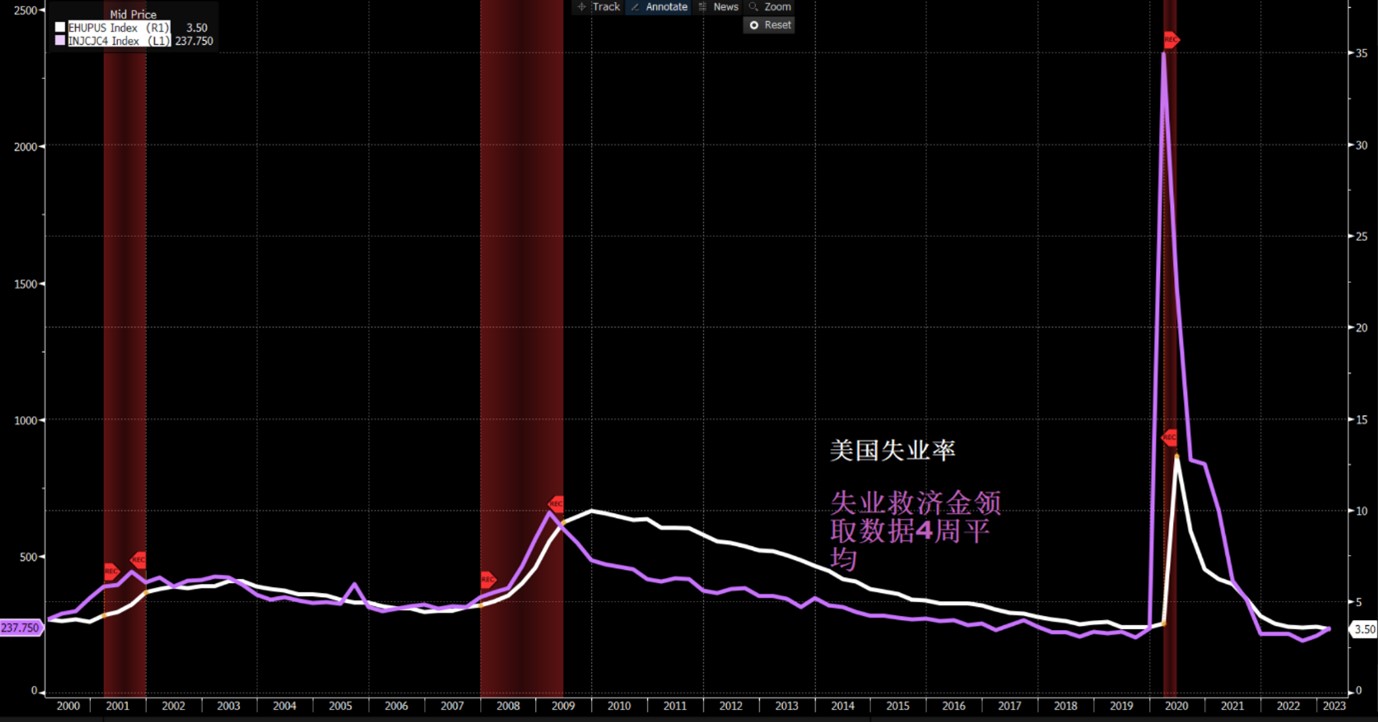

-失业救济金的领取数量也是和失业率相辅相成的数据,历史上来说,Recession萎缩周期到来前,这个数据也开始从低位开始上翘,我们看到紫色线(失业救济金4周平均),2022年底到现在虽然上翘的程度不大,但是也有点低位开始慢慢走高的趋势雏形。

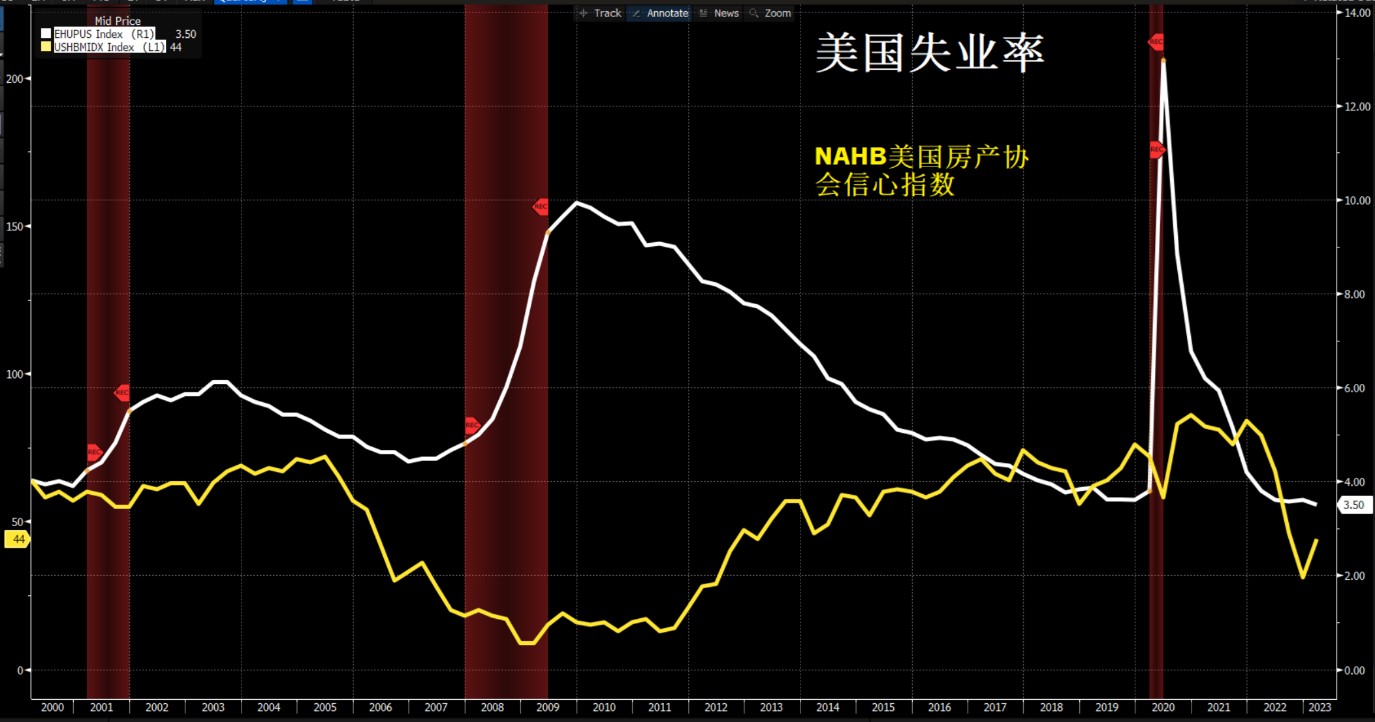

-美国房地产市场热度也是一个能有前瞻性反应美国经济周期和消费者信心的数据。全美住房建筑商协会(NAHB)与富国银行(Wells Fargo),根据对建筑商的调查,制作出一个指数数据(黄色线),通过衡量建筑商对未来房产市场的看法来预测未来房产市场走势。有时会影响市场走势,因为它是房屋销售以及整体支出的一个甚佳的领先指标,而且新屋开工资料也可用来预测国内生产毛额中的住宅投资成份。我们看到,此指标从2021年底美联储开始加息后,就一直保持稳定下滑的趋势。历史上看,最终都是和失业率走出了反向联动,推动美国经济进入Recession萎缩衰退周期(红色区域)。

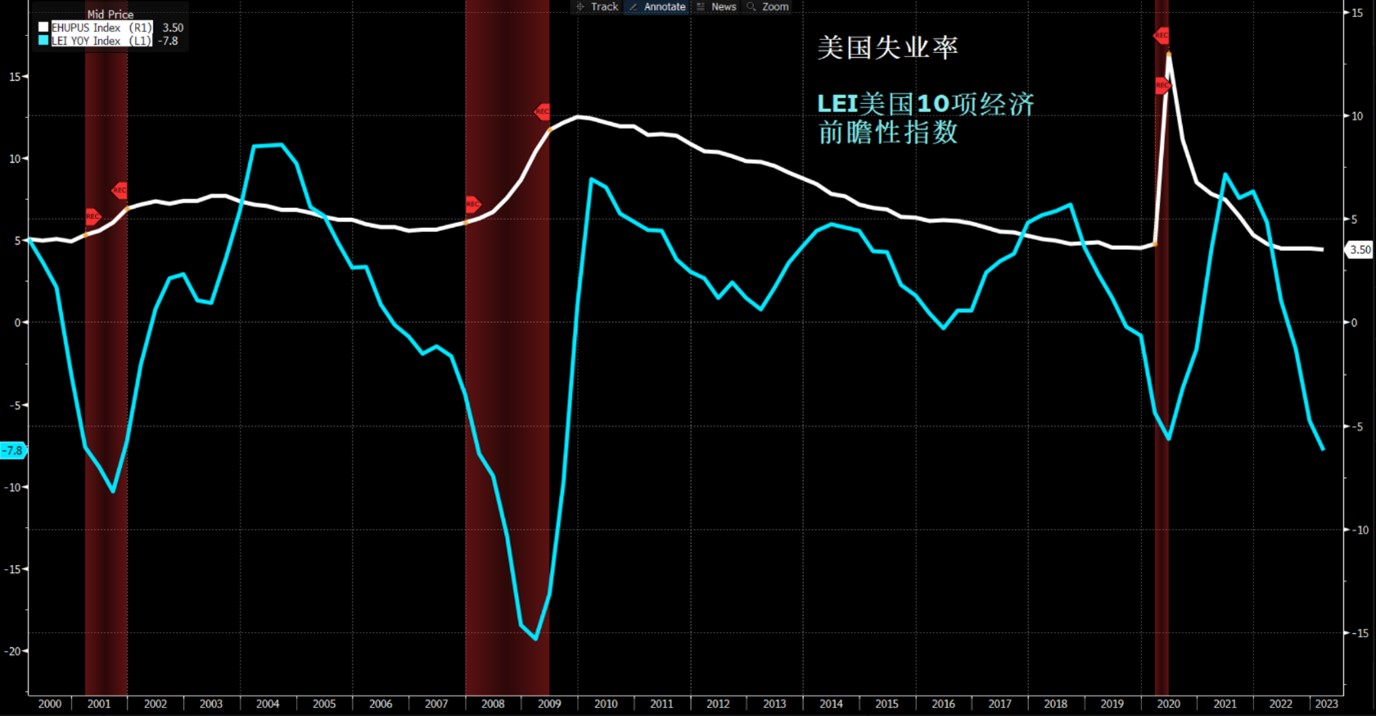

-领先经济指标月率反映了与上一月份相比,基于美国一些主要宏观经济指数的一个综合指数的变化,该综合指数消除了个体组件的波动性,能够确定经济的总体方向。领先经济指数包括十个组成部分(自上至下):

(1)领先信贷指数(Leading Credit Index),(2)标普500股票价格指数(S&P500 Index of Stock Price),(3)10年期美债与美国联邦基金的利率差(Interest rate spread ,10-year Treasury bonds less federal funds rate),(4)消费者对商业环境的平均预期(Average consumer expectations for business conditions),(5)美国ISM-PMI制造业新订单指数(ISM Index of New Orders),(6)新私人住房营建许可(Building Permits ,Private Housing),(7)美国平均每周工时(Average weekly Hours in manufacturing),(8)新订单,不包括飞机类订单的非国防资本货品(Manufacturers’ new orders for nondefense capital goods excluding aircraft orders),(9)制造商对消费品和材料的新订单(Manufacturers’ new orders for consumer goods and materials),(10)每周平均初请失业金人数(Average weekly initial claims for unemployment insurance)。该领先指标主要用于预测,该指数计算中包括的十个组成部分的变化被认为领先于整体国民经济状况的变化,因此它也被称为领先经济指标的指数。许多经济学家密切关注这个指数,可以预测该国经济的短期变化,大型企业代表在做投资决策时通常会分析这个指数的动态。

我们看到图中蓝线,LEI前瞻性指标自从2021年底以来,就一直大头朝下的走低,目前已经跌破了COVID前低。历史上来看,这也是美国经济衰退期之前的必经之路,敲响警钟。

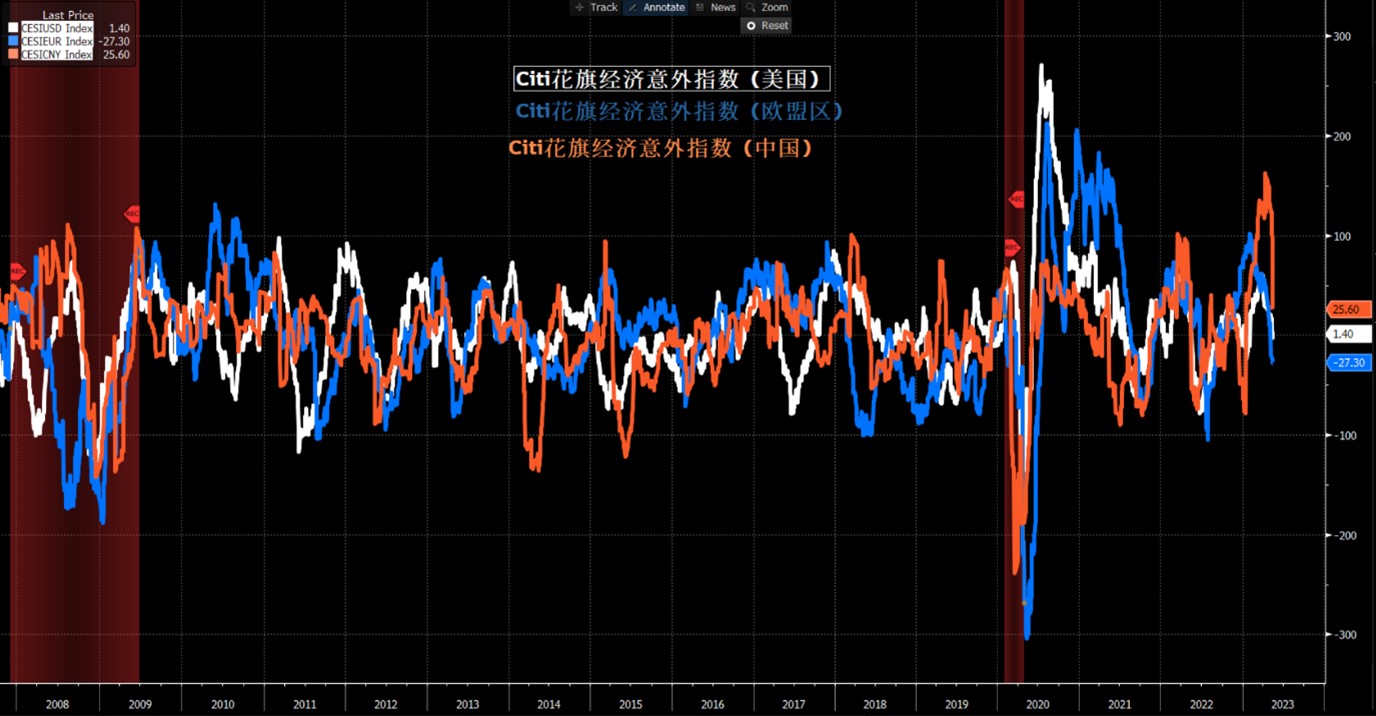

-Citi花旗银行经济意外指数,是花旗集团和摩根集团于2003年1月1日推出的一个客观定量化地测度经济数据的指数,也可以说,它是一个观察和量化经济现状的指标。它定义为以历史为权重的意外数据标准差,换句通俗的话说,就是实际发布的数据与彭博社调查的媒体预测数据之间的标准差,该标准差即被称之为意外(surprises),这个指数以三个月移动加权平均值为基础计算的,同时考虑到时间的衰减效应以使之符合对市场的有限记忆衰减。当其为正数的情况下,表示实际经济情况好于人们的普遍预期。负值则表明不及预期。我们从中国,欧盟区,和美国的整体对比来看,其中欧盟区(蓝色)稍微更低,美国(白色)在中间,中国(橙色)相对高位。但是整体都是高位大头朝下的趋势,这也是在过去2次Recession衰退期前的典型表现。

-美国短线和长线国债的收益曲线对比,也是很多经济家和交易者关注的重要技术指标之一。正常情况下,当相对短线国债的收益低于相对长线时,投资者更看好长线的经济恢复和最终央行需要又配合加息收紧的预期,但对短线的经济情况担忧,不确定性增强。历史上来说,过去半个世纪,每一次收益曲线短长出现倒挂,美国经济都在之后的6-18个月内进入衰退,被很多人认为是最有影响力,最前瞻性的金融市场预期经济周期进入萎缩的信号。

我们看到途中上半部分,为2年VS 5年国债收益的差距,90年代初开始的过去4次衰退周期前,我们看到这个比例都出现了提前的倒挂(白色圈中的0线以下),现在这个比例在2022年后继续走低,目前处于历史最低位。-从宏观上来说,股指的定价,在长线也和整体央行的负债表(凭空印钱借给政府)总量有很大的正相关。

图中白色曲线为G3,美国,欧洲和日本央行的总负债表量,蓝色曲线为标普500价格指数。我们看到,在G3央行开始尝试缩表,进入QT量化缩进的周期,股指都有不小的避险情绪和抛售潜力。美国的CPI通货虽然有按部就班继续回调,但是在距离2%的目标区间还为时太早,在那之前,很难想象G3央行会再次大规模宽松和增加负债表,增加风险市场中线回调风险。

-青铜/黄金价格比例,也是一个长线很有用的判断美国经济周期的指标。黄金是投资者最普遍认可的避险资产。因此,在经济和地缘政治困境时期,它通常表现良好,成为恐惧的主要指标。铜恰恰相反。因为它是一种关键的工业金属,在全球广泛的工业应用中使用,所以当全球经济全面发展时,它表现强劲。这使它成为全球经济健康的主要指标,并被普遍称为铜博士。该比率为黄金中的铜定价,代表购买一盎司铜所需的黄金盎司数。也从金属价格的角度,很大程度上反应了市场对经济周期的预期买入。下图可以看出,过去几次衰退周期前,这个铜金比例都是在当时高位大头朝下的回调,和我们2022年底开始到现在的曲线神似。

我们看到,虽然本周风险市场在对周末的美国债务上限增加达成协议的利好预期有买入,但是还是在近期的震荡区间和整数位阻力4200下方。虽然这是短线的利好,如果不出意外,周末新闻出来确认美国两党达成协议增加上限后(历史上还没有出现过最终没有增加,美国政府换不出债务的情况),美国财政国库的总存款额度可能回流,从一定程度上也会造成收紧市场流动性,利空股指的作用。从2022年开始到现在,财政局总户头余额也不断下降趋势(紫色线),被动的给市场提供了更多的流动。但是最终债务上限提高后,政府有了自己的国债卖出收回的现金,就相对需要财政局国库补贴减少。中线或将最终是一个利空的基本面因素。

美国债务上限从1975年来就基本无限上升,31万亿美元上限周末不出意外两党将达成协议继续调高。

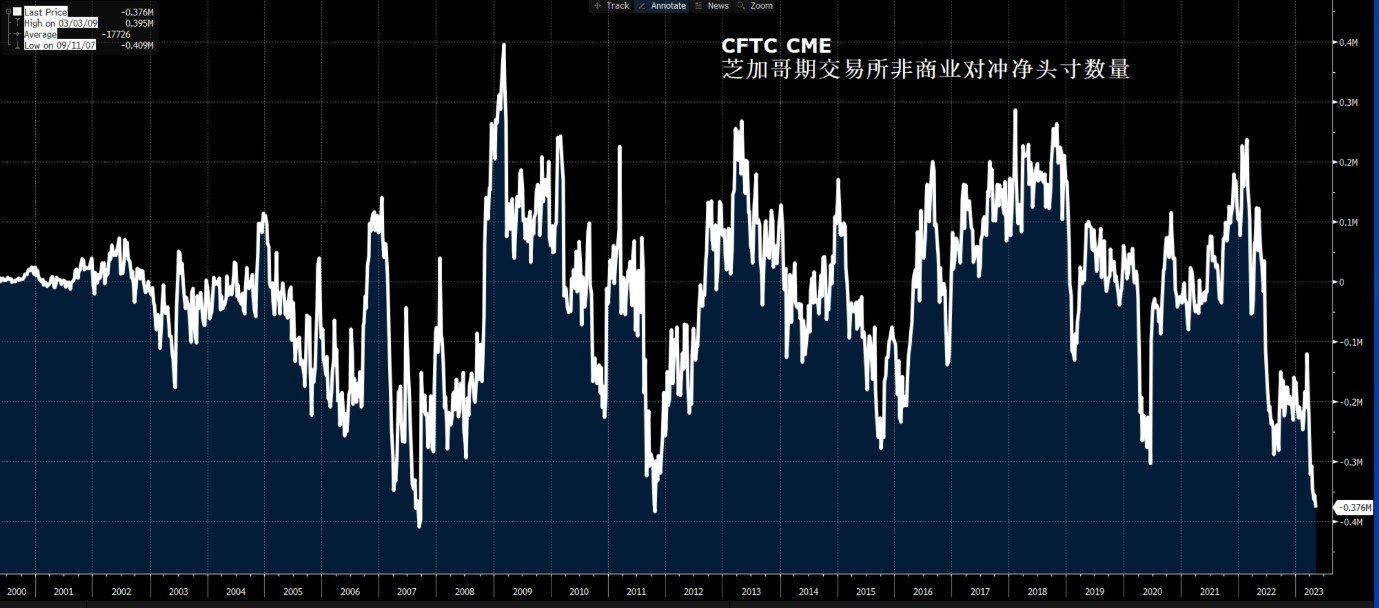

但是,就风险市场目前的已经买入的头寸来说,我们上周有提到过,目前市场已经买入了不少的保险头寸,CFTC 期货盘持仓数据反应出很多的大基金净空口持仓到了历史集中低点。

因此,短中线不能排除部分空头套利,价格反向走高“挤兑空头“的走法。

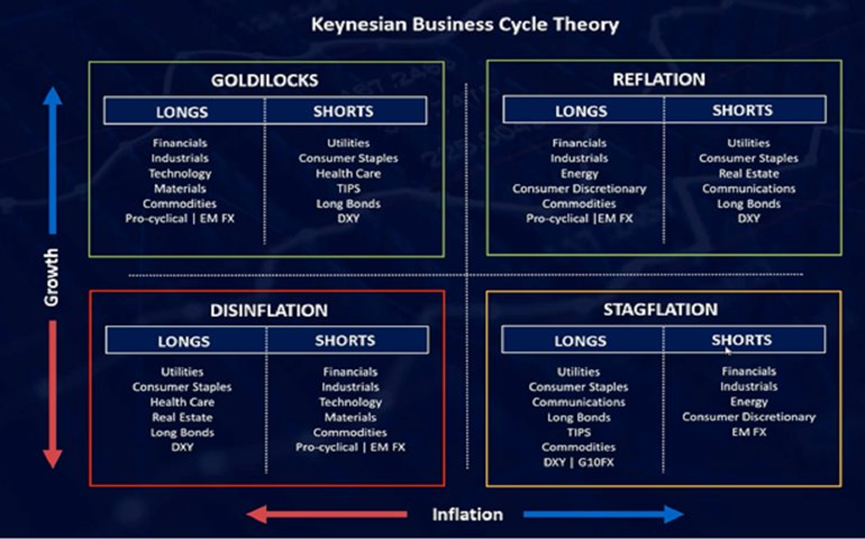

最终我们稍微看一下,根据凯恩斯经济周期理论,如果进入萎缩周期,哪些板块大几率会利好,哪些会利空。

通货降温---》通货滞胀(萎缩)

-利多:基本公共服务(水电煤气等)

消费必须品(吃喝拉撒抽等)

信息科技

长线国债

大宗商品

一定程度上的美元避险头寸回流利好(美元微笑理论)

-利空:金融银行股

工业制造股

能源股

非必需消费品(汽车,大件家电,奢侈品,娱乐旅游等)

新兴市场货币整体。

最后提及黄金本身,近期多头大量涌入,但是CTCT期货盘持仓,并没有集中到非常高的历史前高,在这种中线基本面背景下,黄金本周虽然在本周美元小反弹的背景下重新回调到2000心理大关下方(之前我们也有提醒),但是中线还是继续保持等待回调技术区间形成明显支撑形态,等美元走弱时候,低位买入的单边策略为好。具体交易策略解析请参考未来的解盘视频或者文字交易策略更新。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。