.jpg?height=93&quality=100)

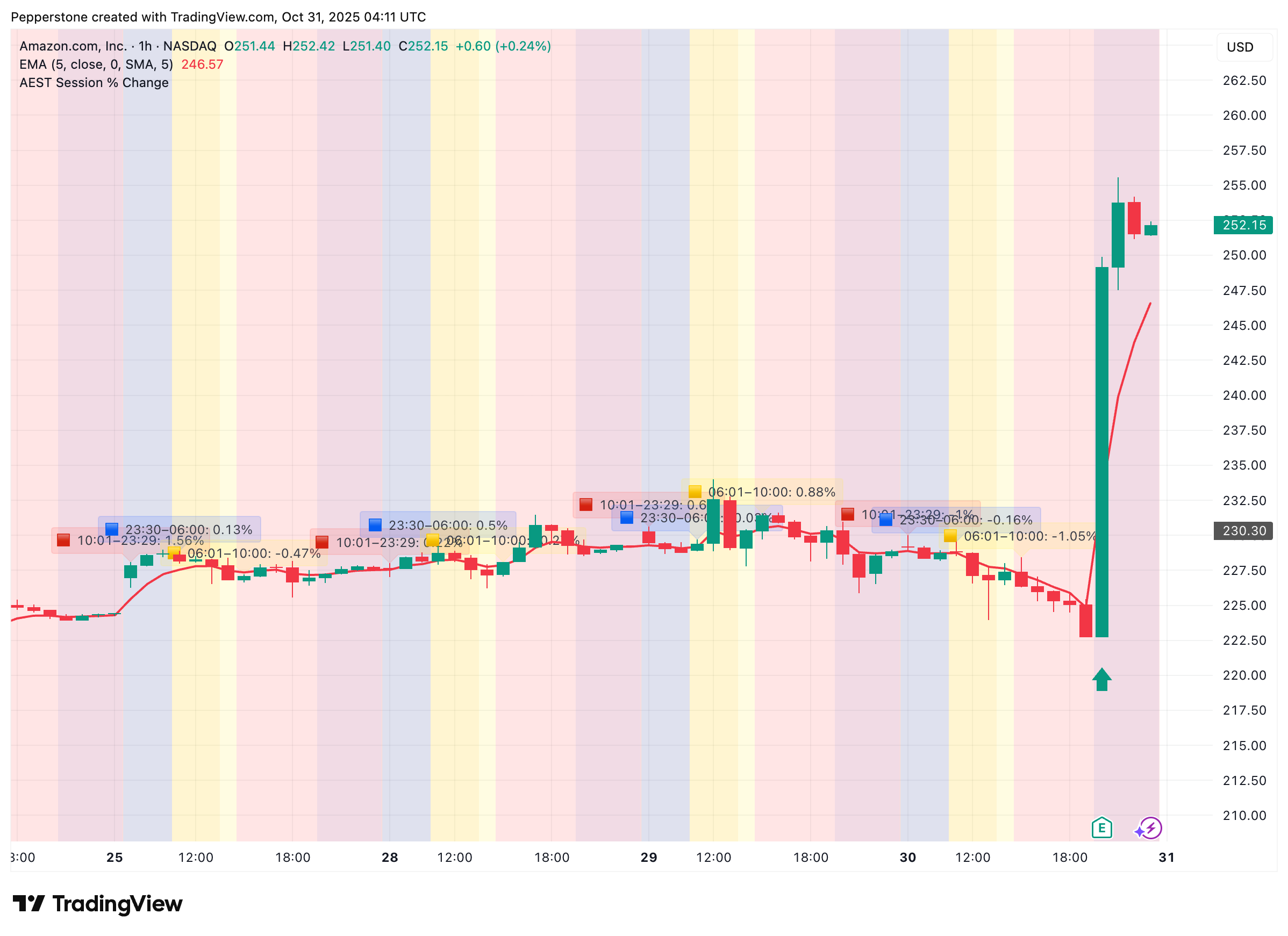

10 月 30 日美股盤後(澳洲時間今天凌晨),亞馬遜交出了一份相當漂亮的 Q3 成績單。營收和每股收益(EPS)全面超預期,AWS 增速回升,利潤也明顯改善。廣告和零售業務依舊穩健,公司還順勢上調了第四季度指引。在「完美答卷」背後,真正讓市場興奮的是亞馬遜正把籌碼越押越大——計劃在 AI 基礎設施上投入上千億美元。

短期市場反應非常直觀:超預期的業績加上激進的 AI 資本支出計畫迅速點燃交易熱情,股價在公告後的一個小時內漲幅超 10%,交易員顯然對公司未來增長潛力給予更高期待。

當然,這份財報也不是沒有陰影。亞馬遜在一邊全力擴張 AI 投入的同時,同步宣布大規模裁員,並計提了約 18 億美元遣散費,提醒交易員擴張背後仍存在成本和組織調整壓力。

總體來看,這份財報傳遞兩個信號:一是亞馬遜已把雲與 AI 定為下一階段的核心增長引擎;二是公司正在透過激進的資本投入與組織重塑來匹配這一目標。儘管方向明確且具備邏輯基礎,但能否把大筆投入高效轉化為長期回報,將取決於亞馬遜在執行節奏、客戶留存與自研技術落地三方面的表現。

AWS 回暖:亞馬遜增長的新引擎

AWS 的復甦無疑是本季度財報的核心亮點。第三季度 AWS 同比增速回到約 20%,單季收入突破 330 億美元,對亞馬遜整體盈利能力意義重大。雖然雲業務在總營收中占比並非最高,但它貢獻了公司大部分運營利潤,增速回升對提升整體盈利質量作用明顯。

管理層強調,本季度新增產能幾乎被市場迅速吸納,顯示企業對雲服務的需求仍在持續釋放。供需匹配改善,也降低了外界對過度投資或產能閒置的擔憂,為股價提供明確支撐。

中短期來看,AWS 穩健增長為亞馬遜在 AI 方向的押注提供緩衝和時間。未來幾個季度,AWS 的持續增長仍取決於新增產能吸納速度、客戶結構多樣化,以及在競爭加劇情況下維持利潤率的能力,這些因素將直接影響 AWS 回升能否為亞馬遜長期增長提供持續動力。

晶片與算力押注加碼:短期支撐股價,長期影響利潤

亞馬遜在晶片和算力布局上採取「雙軌」策略:一方面透過大規模採購外部 GPU 來保證短期交付能力,另一方面加速自研晶片 Trainium2 等的部署,力圖在成本和性能上建立優勢。換言之,公司同時兼顧短期維持客戶需求和收入穩定,以及長期打造差異化競爭壁壘。

如果自研晶片在單位算力成本和能效上能超越通用 GPU,公司未來毛利率和定價權將明顯提升;反之,一旦自研推進滯緩,亞馬遜在與英偉達、微軟等競爭者較量中可能面臨更大壓力。

財報顯示,2025 年亞馬遜預計資本支出高達 1250 億美元,主要投向資料中心、電力和晶片。大型模型訓練對算力規模和穩定電力要求極高,提前鎖定資源有助於防止競爭對手透過價格或交付速度搶占市場。

然而,高額投入也意味著短期現金流和回報面臨壓力。交易員關注的焦點應放在新增資本的單位回報率,以及積壓訂單的可兌現性——這將直接影響市場對亞馬遜未來增長的信心與股價表現。

零售與廣告:AI落地正在兌現價值

除了雲業務和基礎設施投資,亞馬遜正把 AI 深度融入零售和廣告生態。Rufus 等購物助手用戶數和轉化率提升,以及廣告業務保持兩位數增長,都顯示 AI 並非僅用於「賣算力」,它正在前端直接提高用戶轉化和效率,從而擴大利潤空間。

這種前後端雙向變現模式,是亞馬遜獨有優勢,使技術投入在成本和收入兩端同時放大。

穩健基礎與未來押注:機會與風險並存

總體來看,亞馬遜呈現「戰略方向明確」與「回報節奏不確定」並存特徵。公司在需求端已有明確訊號的情況下大舉投資基礎設施,策略上合乎邏輯,但風險同樣不可忽視。

首先,客戶集中度高可能帶來議價壓力——若大型客戶未來轉向其他雲廠商簽訂更優惠合約,亞馬遜的利用率和定價能力可能受影響。其次,競爭格局日益激烈,微軟與谷歌等都在持續加碼 AI 基礎設施,價格與服務創新將成為持續博弈焦點。最後,監管與合規成本(包括一次性和解支出)仍可能對短期利潤造成干擾。

短期內,AWS 增長及零售、廣告的 AI 應用將持續支撐業績。中長期能否實現預期回報,使股價上漲具備可持續性,關鍵在於自研晶片與外購策略能否長期互補並被客戶接受,以及組織調整後能否保持高效交付與持續創新。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。