.jpg?height=93&quality=100)

阿里巴巴將於11月25日盤後公布2026財年第二季度業績。作為中國科技板塊最受關注的龍頭企業之一,阿里今年以來股價已經上漲超過140%,明顯跑贏港股和美股整體表現。然而,在近期全球科技股普遍回調的背景下,阿里股價自10月初觸及192美元年內高點後也不可避免地承壓回落。

面對高估值與市場對AI泡沫的擔憂,交易員對阿里本次財報的關注點不僅在於「能否繼續講好AI故事」,更在於「此前的大規模投入是否正在逐步轉化為可持續的收入和盈利能力」。這將直接決定市場是否願意繼續給予估值溢價,也將成為支撐股價進一步表現的核心因素。

財務預期偏保守:營收穩健,但利潤承壓

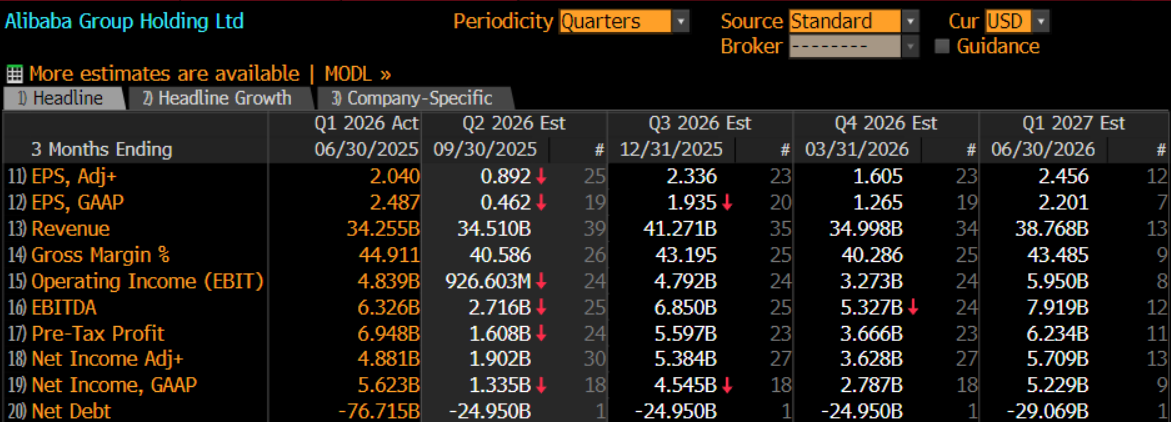

針對本季度財務表現,市場普遍預期阿里巴巴Q2總收入約為345億美元,同比增長約4.6%,仍維持低個位數增長水平。與此同時,調整後每股收益(EPS)和淨利潤預計將分別下滑57%和63%,顯示短期盈利能力較上一季度明顯承壓。

這一情形從根本上源於阿里在即時零售(閃購)與AI雲端的大規模投入:前者以補貼換市場份額,後者以資本開支與費用化研發鋪算力與模型能力。這種「以短期利潤換取長期競爭力」的策略,短期內必然壓縮利潤空間,但並不等於基本面惡化。

在我看來,盈利承壓本身並非風險點,市場更關注的是這些投入是否換來了足夠強的業務動能。交易員可以留意以下三方面信號:

- 電商主業在閃購與行銷投入後的GMV與用戶留存等指標是否真正改善;

- 雲業務的外部收入與企業端商業化是否開始出現毛利率、合同規模的可見性提升;

- 管理層對於即時零售虧損收窄的節奏部署是否具有可執行性。

若這三項中至少兩項交出正面信號,即便EPS仍被一次性投入壓低,市場也可能把焦點從「當季虧損」轉向「未來增長的可持續性」。

短期看信號,長期看路徑

總的來說,阿里巴巴本次財報發布很可能出現「營收穩健、利潤短期受壓」的組合。圍繞市場關注的AI交易主題,如果阿里雲在財報電話會上能清晰傳遞幾個關鍵信號——客戶需求是否回暖、AI產品是否已有實際變現案例、成本結構是否有所改善、海外擴張是否加速佈局——都可能促使市場重新評估其成長潛力。

對於交易員而言,阿里的財報影響主要可能透過三條路徑傳導至市場:

首先,如果財報顯示電商業務穩住基本盤、雲業務開始顯現可見性,同時即時零售虧損出現拐點,市場情緒可能得到明顯提振。此時,ETF和量化資金可能被動回補空頭頭寸,推動股價在短期內企穩。

其次,阿里在港股的權重較高,直接影響恆指科技指數的波動。一旦管理層釋放清晰指引,本地資金可能藉助「估值反彈 + 政策交易」的機會短線入場,推動股價修復。

第三,作為板塊龍頭,阿里的表現往往會影響整個中國科技板塊的情緒。只要財報傳遞出明確方向,京東、美團、快手乃至部分SaaS公司都有望受益於情緒外溢,估值彈性可能同步提升。

當然,也不能忽視外部風險:全球科技股情緒回落、國內價格競爭持續激烈,以及海外合規與地緣政治不確定性,都可能加劇短期波動。

在我看來,阿里當前的利潤壓力更多是策略性的選擇,而非基本面轉弱。只要未來幾個季度阿里雲的收入結構改善、AI產品加速變現,即時零售虧損呈現可控趨勢,估值仍具備明確支撐。

阿里中長期前景仍然積極,但策略上可以採用「分階段驗證」:在傳統的電商收入之外,交易員應持續關注雲業務和即時零售改善進度,同時避免被一次性財務波動左右,引發情緒性操作。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。