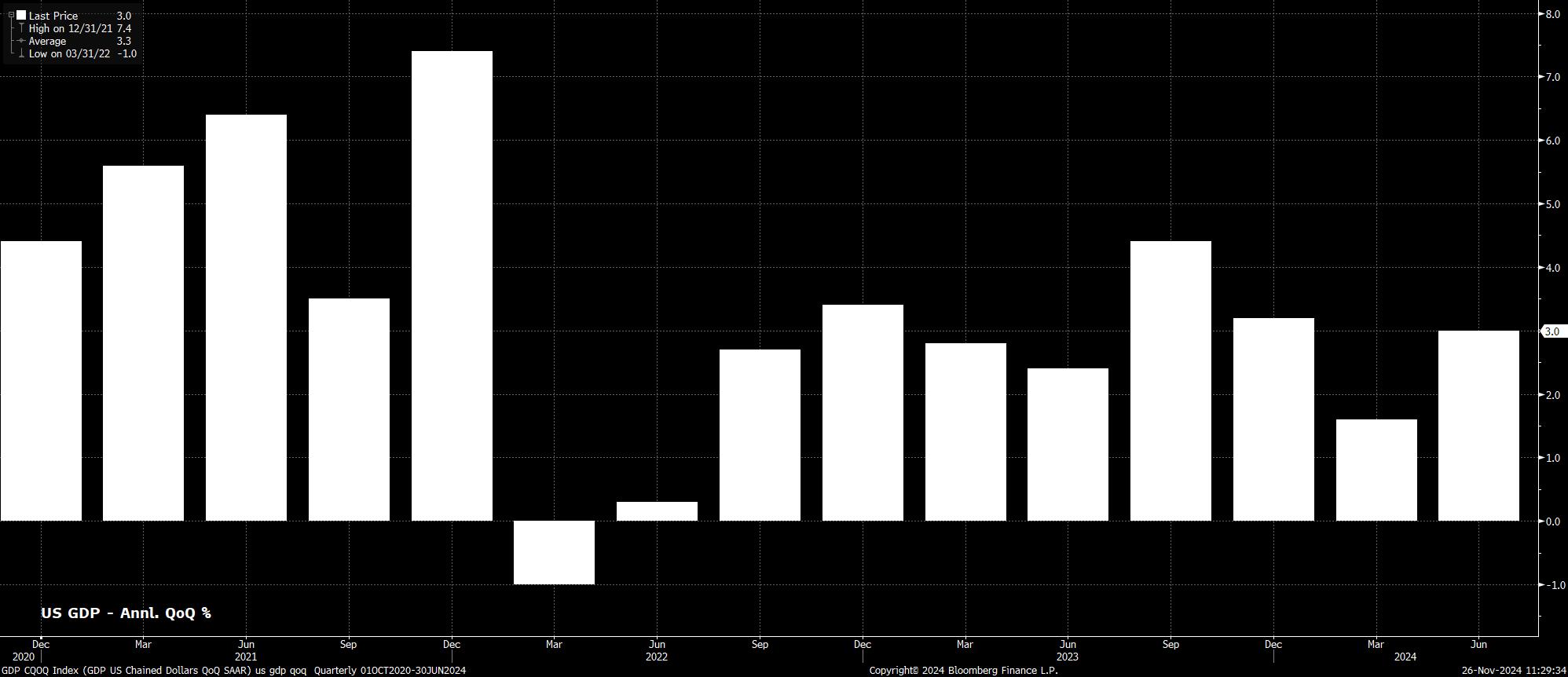

如前所述,美國經濟在過去12個月表現良好,三個季度的GDP增長率為3%或更高的年化增長速度,而過去9個季度中,除了1個季度外,其餘季度的年化增長率均超過了2%。這不僅代表了孤立的增長韌性,也顯示出美國經濟持續超越其他發達市場經濟體。

同時,美國經濟繼續朝著FOMC的2%通脹目標邁進。10月的CPI年增率為2.6%,大幅下降於2023年底的3.4%,而核心和超核心通脹指標也持續回落。根據美聯儲偏好的物價指標PCE價格指數,抗通脹的戰鬥基本上已經取得勝利,該指數10月的年增率僅為2.1%,為三年來最慢增長。

然而,簡單的工作似乎已經完成,接下來的通脹風險傾向於上升。

一些風險已經內嵌其中,例如服務價格依然保持高位,勞動市場仍然緊張。儘管最近非農就業增長放緩,主要是受到天氣事件影響,但失業率仍保持在4%左右,勞動參與率接近62.6%,接近周期性高點,顯示勞動市場幾乎沒有閒置空間。因此,工資壓力可能會持續,年薪增長仍保持在4%左右。

同時,最近的政治事件也提高了價格壓力復甦的可能性。特朗普總統重返白宮,帶來了可能重啟2016至2020年時期的貿易關稅互相對壘,這些措施似乎是心血來潮。目前,特朗普政府已宣布對來自加拿大和墨西哥的進口徵收25%的關稅,並對中國商品徵收額外的10%關稅。在選舉期間,特朗普還提出了對所有進口商品徵收20%“全範圍”關稅的提案。

顯然,這些關稅的成本將由美國消費者承擔,而不是企業吸收成本,並侵蝕利潤率。因此,通脹在2025年中期反彈的風險是非常顯著的,並且來年將面臨一條更加崎嶇的通脹路徑。這些關稅也帶來了增長風險,儘管這些風險應該至少在某種程度上會受到財政放寬的抵消,而且不太可能在明年完全顯現出來。

上行的通脹風險還來自特朗普的移民政策,特別是潛在的大規模驅逐無證移民。儘管移民對就業情況的具體影響難以量化,但如果此政策付諸實施,可能會迫使多達800萬名勞動力退出勞動市場,並可能引發雇主爭奪技能,從而提高工資。

儘管第二任特朗普總統可能會帶來更高的通脹風險,這主要通過關稅,但新政府提出的財政政策很可能具有再通脹性。

主要而言,特朗普的初步計劃集中在減稅上,首先是延長他第一次任期時提出的減稅政策,並可能提出更多此類措施來為經濟注入額外的動能。儘管如此,新任財政部長Bessent如何將進一步減稅與將預算赤字縮小至GDP的3%之間的平衡還需要觀察。放鬆管制的提案也可能會成為經濟增長的推動力,同時有助於股市,但具體細節仍然較為薄弱。預計這些提案大多會被“提前執行”,特朗普試圖在2026年中期選舉之前充分利用“紅潮”現象。

對於FOMC來說,這種財政策混合提出了一些難題,並比過去12到18個月更多地創造了雙向貨幣政策風險。

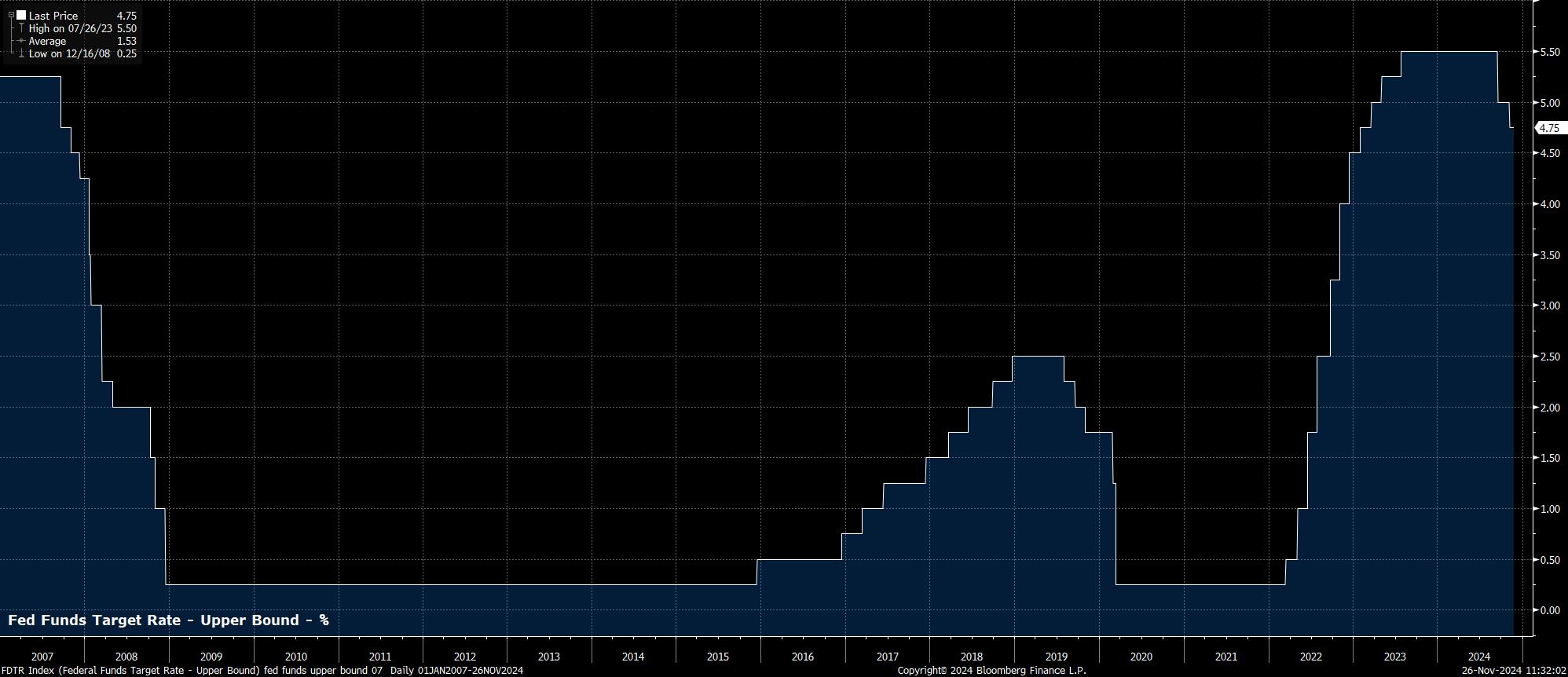

儘管如此,在2024年,即使首個聯邦基金利率的降息直到9月才開始,也可以看出“美聯儲保護措施”再次回到了舞台上。多次,主席鮑威爾和其他委員會成員都提到,現在對通脹重新回到2%目標的信心已經足夠,焦點已經轉向雙重使命中的另一面,即防止勞動市場進一步疲軟。因此,政策展望中幾乎一直有鸽派風險。

儘管鸽派風險仍然存在,但由於特朗普政府的財政策,2025年可能會引入鹰派風險。如果關稅、移民改革、財政激勳,或三者的組合導致價格壓力的復甦,則可能會跟隨著政策回應。

因此,雖然基線預測仍然是FOMC將在每次會議上進行25個基點的降息,直到明年夏季回到中性,但現在有兩個其他場景值得關注。如果勞動市場條件放緩,這可能意味著失業率會超過4.4%的預測中位數,那麼再次進行50個基點的“大降息”的可能性會回到桌面上。另一方面,如果去通脹進程停滯,鮑威爾及其同僚可能會暫停政策正常化進程,必要時“跳過”一次會議。

還必須考慮資產負債表。儘管在2024年,縮表的速度已經減少了一半,每月只剩下250億美元的國債,但資產負債表的縮減過程仍然與降息的步伐存在一定的不一致性。實際上,貨幣政策正通過利率放鬆,通過資產負債表收緊。因此,預計縮表過程將在第一季度末結束,尤其是隨著紐約聯邦儲備銀行的隔夜逆回購工具的使用持續下降,表明銀行準備金日益稀缺。

總體而言,儘管面臨更大的通脹風險,2025年美國經濟增長仍可能再次超過其他發達市場經濟體。這反過來應該使美元相對於其G10貨幣保持強勢,因為外匯市場參與者將焦點放在“購買增長”,而美元仍然位於“美元微笑”曲線的左側。當然,世界其他地區的增長意外回升是這一觀點的主要風險,但歐元區和中國的前景風險仍然明顯偏向下行。

對於股票市場而言,最小的阻力路徑應該繼續指向上行,因為堅韌的經濟增長可能會帶來另一個企業盈餘增長的好年頭。儘管如此,2024年由於靈活的“美聯儲保護措施”提供的強力支持,預計在接下來的12個月中將有所減少,但這不應該成為參與者克服的過高障礙,預計會有另一年增長的局面。

最後,在國債市場中,2025年很可能會看到收益率曲線的牛市陡峭化。這一變化將出現於前端由於美聯儲政策正常化的持續推動而上漲,而長端似乎會表現不佳,因為增長預期持續上調,且隨著通脹高於目標並伴隨上行價格風險,降息進程將繼續。還必須考慮到2025年可能會有更多的發行,預計財政放寬會增加這方面的負擔,雖然縮表的結束將顯著減輕這一壓力。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。