- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

广义CPI3月同比增长3.5%,较一个月前的3.2%有显著提升,并超出了市场预期的3.4% - 这是第四个連續高於預期的廣義CPI數據。同時,核心CPI漲幅與上個月持平,年增為3.8%。這是一個令人擔憂的跡象,暗示美國經濟內部的去通膨進展可能停滯不前,這對於一直尋求通膨正在回歸2%目標的額外「信心」的FOMC來說是尤其沮喪。更引人關注的是,「超核心」通膨(排除房屋的核心服務業通膨)年增4.8%,創近一年來的最高水準。

然而,值得注意的是,年度通膨指標未必是解釋新進價格數據最準確的方式,儘管FOMC成員也越來越重視3個和6個月的年化CPI指標。當然,本月稍後將要發布的PCE通膨仍然是主要關注點。

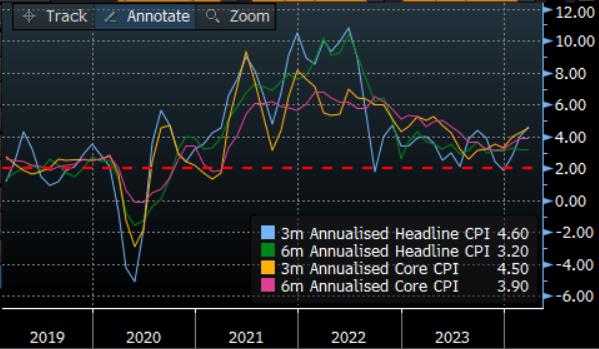

話雖如此,這些指標同樣令人擔憂。 3月份廣義CPI季漲0.4%,與上個月持平,而核心價格同樣上漲0.4%,也與2月的成長率持平。顯然,這也顯示了去通膨進展不足。將這些數據轉換為年化數據如下:

3個月年化CPI:4.6%

6個月年化CPI:3.2%

3個月年化核心CPI:4.5%

6個月年化核心CPI:3.9%

顯然,透過圖表更容易看出這些資訊。這似乎再次說明了經濟似乎在實現 FOMC 目標方面缺乏進展,所有上述指標均較上個月有所上升。

更深入分析通膨數據,我們明顯可以看出,廣義通膨的上升主要是由能源價格,特別是汽油價格的大幅上漲推動的,因為該組成部分中斷了此前至少持續了12個月的去通膨趨勢。然而,價格壓力在經濟的各個領域仍然比較廣泛。

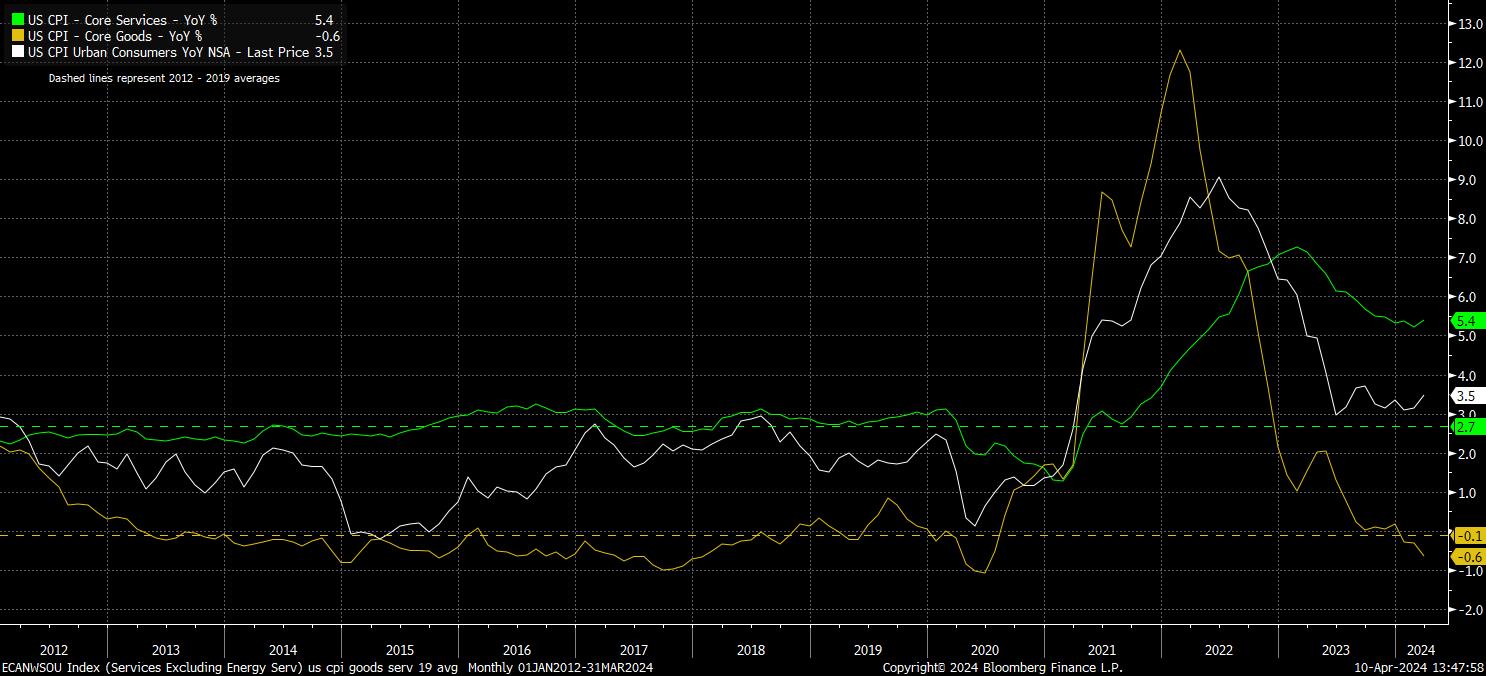

继续关注通胀的组成部分,核心商品和核心服务价格之间仍然存在显著分歧。随着商品去通胀速度加快,前者3月份年同比下降0.6%,而且该组成部分更是回落到疫情前的平均水平以下。相反,服务业价格仍然居高不下,上月同比上升至5.4%,很可能是美国经济中劳动力市场持续紧张造成的直接后果。

儘管商品去通膨仍在繼續,但考慮到地緣政治緊張局勢持續存在以及運輸成本上升等因素,商品通膨的上行風險日益加劇,這種差異尤其值得關注。它可能導致廣義通膨進一步上升,特別是如果服務業去通膨速度仍然非常緩慢,甚至價格開始復甦。正如本報告所表明的那樣,這是一個明顯的風險。

然而與往常一樣,一些背景資訊對於解讀這份通膨報告至關重要,特別是與潛在政策影響有關的方面。雖然回到FOMC 2%通膨目標的道路仍然曲折,但決策者們不願對單一數據做過度反應,特別是在6月FOMC之前還有另外兩次CPI數據發布的情況下,而賣方一致預期首次降息仍將在先前實現。此外,必須記住,FOMC其實是以PCE通膨指標為政策指導,而不是CPI,6月會議前我們也還有另外兩份PCE報告。

簡而言之,在6月FOMC決議到來之時,大家很可能已經忘記了這些數據。然而,就在上週,鮑威爾主席仍指出,現在判斷最近的通膨數據是否超出了“噪音”範疇仍“為時過早” - 而此類報告,特別是組成部分的細分,意味著最近價格壓力的回升可能確實不只是一時的波動。因此,風險平衡可能會傾向於較晚、較少的降息,而不是像先前預期的那樣。

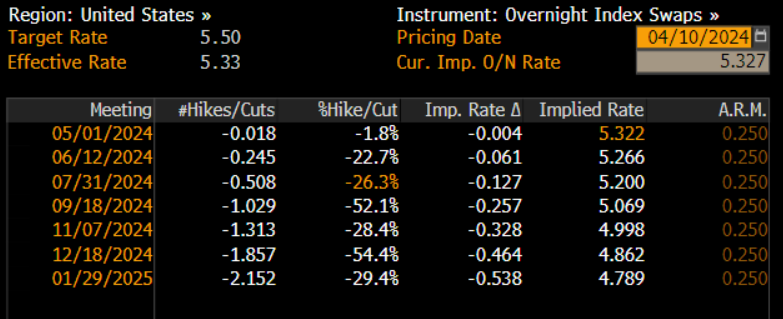

这一点在美元隔夜互换曲线对数据明显的鹰派反应中得到了很好的证明。现在货币市场暗示6月降息的可能性仅为20%,而在CPI数据发布之前约为60%,同时,对7月降息的预期仅为一半可能,而在发布之前则是确定的。曲线现在把首次完整降息定价在9月,而在2024年仅定价了共50个基点的利率削减,与3月份中值估计的75个基点的宽松相比存在显著分歧。

自然而然,這種利率預期的變化引發了更廣泛的鷹派市場反應,美國國債和股票市場都出現了激烈的拋售。標普500指數和那斯達克指數期貨都下跌超過1%,而對政策敏感的2年期美國公債殖利率則從數據發布前的水平上升了整整20個基點,急速沖向5%的關口。因為名目利率飆升,黃金也遭遇了賣壓。而美國公債殖利率的上漲也推高了美元匯率,包括將USD/JPY推至152關口之上,這在許多人看來是日本財務省可能會介入的「底線」。

總體而言,數據對於聯準會來說是一個令人擔憂的跡象。它證實了先前被視為噪音的 1 月和 2 月數據比預期更熱的情況,實際上可能是價格壓力比預期更持久和頑固的信號。風險平衡明顯指向聯準會在G10央行中仍然是一個鷹派的例外,因為其他經濟體的降息正在逼近,這可能會繼續支撐美元。同時,股市可能會看到回檔仍然相對淺,短暫,因為政策前景應該會保持支持。儘管今年稍晚仍有可能降息,而從4月12日開始的收益季將是近期關鍵的驅動因素。

Related articles

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。