交易员手册 - 五张反映近期趋势的重要图表

美国国债 - “高息长期”立场的典型

过去一周,美国国债收益率在各期限上升,使债券市场更加熊市陡峭,几乎每天都有新的收益率周期高点出现。不出所料,美联储对点阵图进行的鹰派修订成为了这一动向的主要推动因素,他们预计明年只会加息50个基点(仅为6月预测幅度的一半),同时暂时保留了年底前再次加息的可能性,因此“高息长期”的政策立场似乎终于深入了市场思维。

毫不意外,随着2年期国债收益率升至2006年以来的最高水平,10年期国债收益率升至2007年以来的最高水平,以及30年期国债收益率升至2011年以来的最高水平,长期内持有美国国债的吸引力开始明显增加。这一趋势被美联储几乎已达到终点利率的可能性所放大,以及美国通胀似乎已经明显达到峰值,通胀减缓以相对完美的速度继续。然而,要彻底扭转债券看跌的趋势,可能需要经济增长急剧减弱,但目前这种情况似乎不太可能发生,尤其是在市场持续面临大量供应的情况下。

原油 - 尚未成为通胀担忧

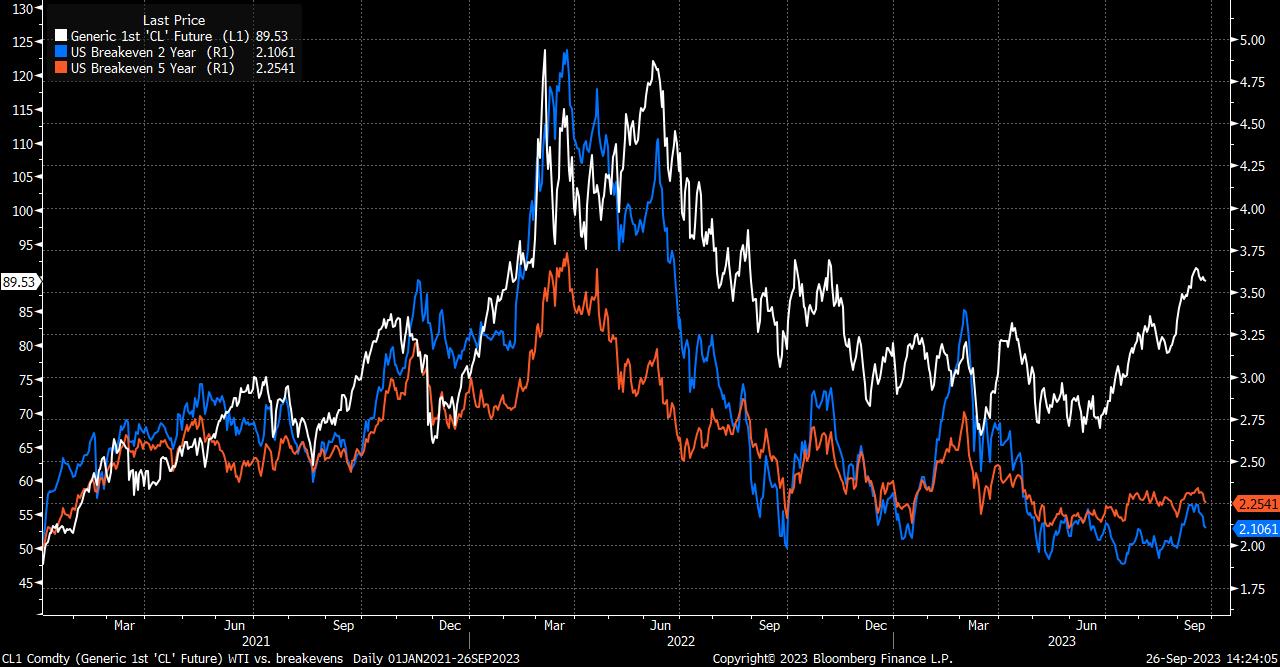

本周,布伦特原油和西德克萨斯中质原油(WTI)都略微降温,前者从每桶95美元上方的周期高点回落,而后者则跌破了心理关键的每桶90美元。尽管收益有所削减,但两种原油混合品的价格仍比夏季低点高出约30%。

许多人可能会担心这样的涨势所带来的通胀影响,而且他们的担忧是正确的,不过市场目前似乎并没有显示出对持续上升的物价压力感到担忧的迹象。美国2年期和5年期的平准通胀率仍然稳定位于全年交易范围内,在很大程度上与央行2%通胀目标相符。政策制定者们可能会对最近物价上涨的情况保持镇定,因为他们倾向于关注核心和“超核心”通胀指标,以评估潜在的物价压力。尽管如此,鉴于技术和基本面的展望仍然看涨,并且对年底油价达到每桶100美元的呼声不断增加,市场可能并不能永远忽视原油。

英镑 - 收益率差距暗示进一步下行

英镑连续第二年在九月份表现糟糕,事实上,本月的表现有望成为继一年前 Liz Truss 迷你预算发布引发混乱之后最差的一个月。英镑兑美元汇率自3月以来首次跌破了200日移动平均线,现货汇率也跌至3月以来的最低点。

进一步下行的可能性似乎已经注定,此时测试1.20关口似乎已经不可避免,英镑面临着多重看跌因素 - 经济增长放缓、消费者支出减弱、服务业前景恶化、失业率上升以及即将到来的再融资危机。英国央行也没有为英镑提供帮助,上周宣布维持基准利率在5.25%,并强烈暗示利率已经达到终点,与依然鹰派的美联储形成对比。这导致英国国债和美国国债走向相反的方向,前者上涨,后者下跌,使得英国与美国的10年期收益差距收窄至自2023年3月以来的最低水平,对英镑形成了进一步的下行压力,并使多头保持上风。

_gb_2023-09-26_14-24-09.jpg)

纳斯达克100 - 承压

随着收益率的上升和美联储的“高息长期”政策立场逐渐深入人心,股市承受了压力,科技行业 - 代表着纳斯达克指数 - 首当其冲。

在9月初大部分时间都围绕15,300附近的窄幅区间巩固后,价格现在已经明确走低,突破了夏季以来的上升趋势线,并自1月以来首次收于100日移动平均线之下。空头已经强势掌控局势,尽管指数在新的交易周开始后在14,800左右巩固。在下行方向上,14,600是最重要的近期支撑,因为这是8月份的低点,如果跌破这一水平,多头可能会把目标瞄准到5月/6月的低点14,250。目前来看,除非指数能够在收盘重新夺回100日移动平均线,否则逢高卖出似乎是首选策略。

USD/CHF – 分歧出现

USD/CHF也许是当前最好展示G10外汇市场中产生分歧的货币对,瑞士与美国之间存在巨大的增长和政策差异。

从增长的角度来看,美国经济持续给人留下深刻印象,第二季度以年化超过2%的速度增长,而最近的采购经理人指数(PMI)表明第三季度国内生产总值(GDP)增长速度有所减缓,但仍然坚实。相比之下,瑞士经济上季度意外停滞不前,并继续面临着来自欧元区的困境以及中国经济持续不见复苏的重大下行风险。与此同时,从政策的角度来看,前面已经提到了美联储的鹰派立场,而瑞士国家银行上周意外维持了利率不变,并似乎已经结束了紧缩周期。

所有这些都使得USD/CHF汇率自去年11月以来首次上破了200日移动平均线,同时还收于0.9100关口的重要心理位置,以及年初跌幅的61.8%回撤水平之上。多头在这里占据上风,目标定在0.92左右,而在上述的200日移动平均线之上,回调可能会受到强劲的买盘支撑。

_us_2023-09-26_14-24-22.jpg)

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。