.jpg?height=93&quality=100)

过去一周,黄金先涨后跌,整体维持窄幅震荡。尽管现货市场看似平静,上周五期现市场的高溢价引发了交易员的广泛关注。结合美联储鸽派转向,这一现象成为金价上涨的重要推手。本周,市场将密切关注特朗普关于黄金关税的澄清,以及美国的CPI和零售销售数据,以判断金价的后续走势。

回顾XAUUSD日线图,上周价格稳步攀升,周五盘中一度突破$3,400关口。随后空头入场,周一早盘价格再次回落,测试 $3,370关键支撑位。若该支撑失守,50日均线可能成为下一道防线。反之,若价格反弹,$3,400和$3,430将构成重要阻力。

历史再次上演:黄金关税抢跑

推动黄金上涨的核心动力,是美国将瑞士生产的关键规格金条纳入关税征收范围。瑞士炼金厂包揽全球超过七成精炼产能,其生产的公斤金条和100盎司金条正是COMEX交易所认可的实物交割标准规格。加征39%的关税使得真正可用于交割的金条供应变得紧缺,进而引发伦敦和纽约市场的黄金流动性问题。

面对这一局面,金银银行紧急从伦敦及瑞士炼厂调拨实物黄金至纽约交割,导致伦敦金库库存迅速下降。与此同时,伦敦黄金市场存在大量“纸黄金”权利凭证,这些凭证通常依赖反复抵押和借用同一批金条来支持多笔交易。一旦关税冲击扰乱了这条再抵押链条,市场流动性便骤然紧缩。8月8日,COMEX与LBMA期货的溢价一度飙升至每盎司95美元,反映出交割压力之大。

在美国市场,如果多头接受交割,这将迫使COMEX部分黄金空头平仓或换仓,以规避关税冲击。瑞士面临的潜在黄金关税引发的连锁反应逐渐被市场消化,黄金价格因此获得有力支撑并走高。

然而,随着上周五晚些时候白宫声明进口黄金暂不征收关税,市场恐慌情绪明显缓解。尽管如此,地缘政治和贸易政策的频繁摇摆,加之特朗普2.0时代“制造业回流”的主线,仍令黄金作为避险资产保持吸引力。

经济放缓 + 鸽派联储:降息预期支撑金价

除了黄金关税本身之外,美国经济数据疲软与美联储内部力量平衡的变化,也利好黄金多头。

一方面,7月美国ISM服务业指数降至50.1,低于前值 50.8,创2024年12月以来最低,且就业分项持续下滑。继非农数据大幅走软后,最新发布的初请和续请失业金人数也高于预期,显示劳动力市场风险上升。

另一方面,联储官员的发言整体偏鸽。继Bowman和Waller之后,鹰派代表Daly罕见直言不愿再等待,认为降息时机已近,预期今年降息次数可能超过两次。目前市场对9月降息的定价超过90%,这对作为无息资产的黄金有利。

此外,特朗普周四提名亲信Miran为联储理事,几乎确保9月FOMC会议获得三票降息支持,也加剧了市场对联储独立性的担忧。消息还透露,沃勒被白宫视为最有力的下一任联储主席人选,“影子联储主席”的存在可能削弱鲍威尔影响力,加速推动去美元化进程和黄金买盘。

留意美国数据与关税进展

总体来看,得益于黄金关税预期和美联储鸽派基调,上周黄金多头动能强劲。尽管特朗普表示将对黄金关税澄清缓解了市场恐慌,但政策的不确定性依然维系了避险需求。在美联储9月可能降息25个基点以及关税紧张局势有所缓和的前提下,我认为黄金短期内大概率维持震荡格局。

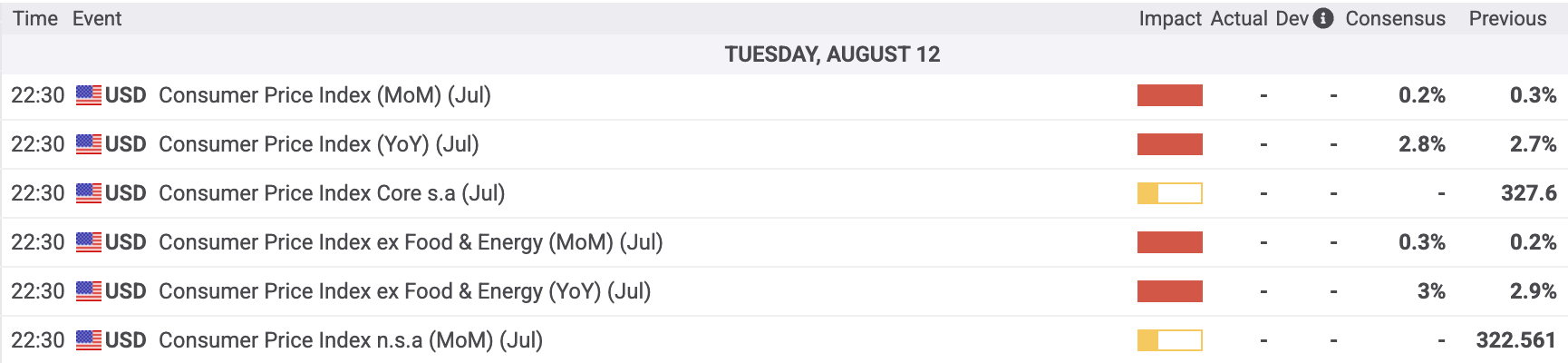

验证上述两个前提是否成立,本周有多项关键事件值得关注。数据方面,黄金交易员将聚焦周二公布的7月美国CPI和周五的零售销售数据。通胀方面,市场预期广义和核心通胀同比分别为2.8%和3%,均较上月小幅回升。零售销售增长预计将环比回落0.1%至 0.5%。

若通胀和零售数据高于预期,黄金可能承压。但考虑到降息预期更大程度依赖9月5日的非农报告,两组数据对黄金的持续影响或相对有限。

其次是关税进展。市场高度期待特朗普明确瑞士关税范围,并大概率决定将中美关税暂停期延长90天。若白宫按预期执行,金价可能进一步承压;但政策态度转向的不确定性,也为价格筑底提供支撑。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。