.jpg?height=93&quality=100)

自 2025 年 11 月末以来,澳元多头表现持续强劲。进入本周,AUD/USD 多头动能明显加速,价格在 0.666 处获得坚实支撑后,连续三个交易日收高,今日 盘中突破 0.68,创下 2024 年 10 月以来的新高。

这种强势不仅体现在兑美元的表现,也反映在主要交叉盘中。AUDJPY、AUDCAD 和 AUDNZD 均处于多月高位,吸引市场广泛关注。

本轮澳元上涨并非短期资金炒作或技术性回升,而是由基本面和市场预期推动的真实行情。一方面,澳洲加息预期提升,而部分发达市场央行仍处于观望或降息通道,利差机会推动资金流向澳元。另一方面,地缘政治紧张局势缓解,让澳元享受了额外的风险溢价。市场资金偏好高收益、高贝塔资产,而澳元正好处于此类货币前沿。

基本面改善与风险偏好回暖同时发力,使澳元短期走势坚挺,即使遇到波动或突发消息,也很难出现大幅回落。

核心动力:就业走强与利差改善

支撑澳元突破 15 个月高点的最直接原因,是澳洲 12 月就业数据远超预期。新增就业 65,200 人,几乎全部来自全职岗位,远高于市场共识 30,000 人;失业率下降至 4.1%,参与率上升,总工时创新高。这表明劳动力需求依然强劲,经济韧性显著。

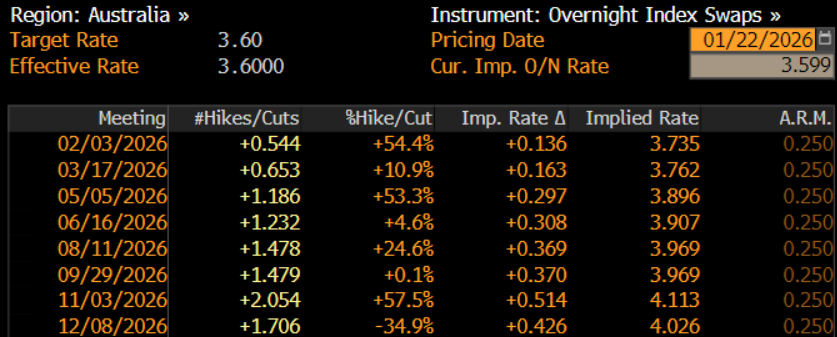

就业市场健康为澳联储加息提供空间。目前市场已将 2 月加息概率定价超过 50%,并完全计入 5 月的 25 个基点加息预期。利率支撑下,澳元自然获得上涨动力。

此外,澳洲与美国的货币政策路径正在悄然分化。利差改善是推动货币中长期趋势的重要引擎——它让澳元不仅在短期交易中活跃,更在战略配置上获得支撑。若澳联储在接下来的会议中向市场充分传达加息信号或确认加息,而美联储短期依然保持观望,澳元利差优势将逐渐突显,利好澳元买盘。

最后,全球风险偏好的回暖同样是推动澳元的重要因素。格林兰岛相关的地缘政治紧张局势得到暂时缓解,股市资金回流,同时澳洲出口的大宗商品(如铁矿石和黄金)价格坚挺,这些因素共同为澳元提供了支撑。

哪些风险将影响澳元下一步方向?

尽管澳元当前表现强势,但判断 2 月 3 日澳联储会议结果以及多头动能能否延续,还需关注几个关键经济指标和潜在风险。

1. 澳洲第四季度 CPI

关于澳联储 2 月是否加息,1 月 28 日发布的澳洲第四季度 CPI 非常关键。

如果第四季度通胀维持在 3% 上方,甚至高于前值, 2 月加息概率可能显著提高,提振澳元多头。

相反,如果通胀明显降温(如低于 3%),澳联储可能将会议更多作为向市场沟通政策意图的机会,而非立即采取激进行动。这可能导致澳元买盘小幅波动。

2. 美国就业数据与政策变量

美联储利率路径将直接影响美元走势和澳美利差,而劳动力数据是美联储规划降息路径的关键指引。

12 月非农报告显示美国劳动力市场结构性疲软。目前市场预期 1 月非农新增就业 5.5 万(前值5 万),失业率维持在 4.4%。如果实际数据出现下行偏离(如3-4 万),而失业率维持高位,美联储将不得不考虑将降息时间提前,从而利好澳元。

同时,如果有关美联储人员构成和货币政策独立性的担忧持续,或者美国贸易政策反复无常导致美元的信用风险增加,资金有望流出美元,转向包括澳元在内的高收益资产,这对澳元形成间接支撑。

把握趋势,灵活应对

总的来说,澳元本轮强势表现,是基本面改善、利差预期重塑以及风险偏好回升,三大因素共振的结果。 结合当前走势和政策预期,澳元最小阻力路径向上,逢低买入受到青睐。如果AUDUSD 能收盘站稳 0.68,可能进一步测试 0.69。

话虽如此,交易员仍需警惕由地缘政治事件、美元反弹以及大宗商品价格变化等因素引发的澳元潜在波动,同事关注政策预期变化与经济数据反馈,在趋势中保持灵活应对。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。