- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

Prévia do Relatório de Empregos dos EUA de Fevereiro de 2025

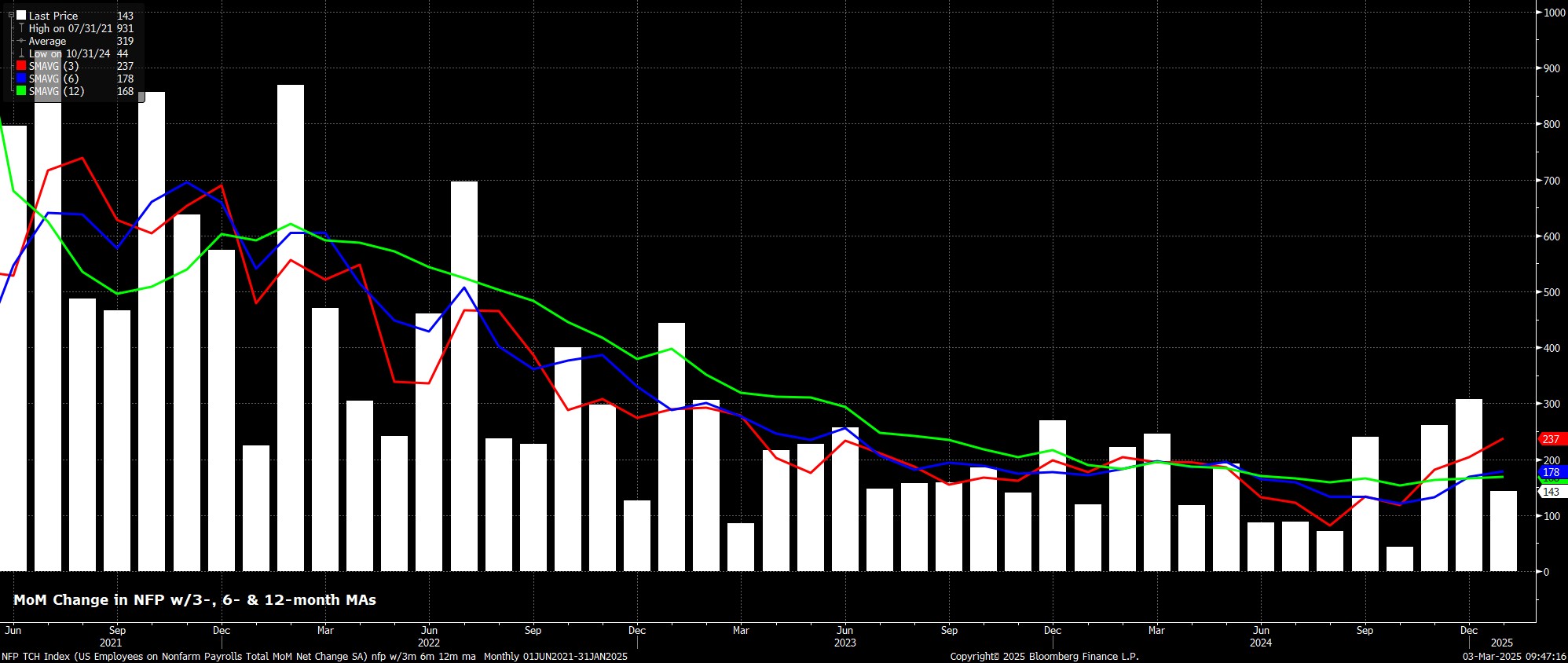

A criação de empregos fora do setor agrícola deve ter aumentado em +160 mil em fevereiro, uma recuperação modesta em relação ao ritmo de +143 mil registrado no mês anterior, embora consideravelmente abaixo da média móvel de três meses, que está em +237 mil, seu nível mais alto em quase dois anos. Como de costume, a faixa de estimativas para a criação de empregos é ampla, variando de +100 mil na projeção mais baixa a +300 mil na mais alta.

Os riscos para o número consensual parecem amplamente equilibrados.

O crescimento do emprego em janeiro foi afetado por uma série de fatores pontuais, incluindo incêndios florestais na Califórnia e uma onda de frio intenso em várias partes dos Estados Unidos durante a semana da pesquisa. Embora o clima invernal tenha persistido em fevereiro, pelo menos parte dessa fraqueza relacionada ao clima deve ser revertida neste relatório.

Por outro lado, do ponto de vista político, o relatório de fevereiro provavelmente será muito prematuro para captar totalmente os efeitos dos cortes de empregos promovidos pela administração Trump sob a iniciativa "DOGE". Aqueles que aceitaram pacotes de demissão voluntária continuarão recebendo pagamento até o final de setembro, o que significa que ainda serão contabilizados como empregados até então. Enquanto isso, aqueles que tinham contratos probatórios e foram demitidos desde então provavelmente ainda terão recebido um cheque na semana da pesquisa (12 de fevereiro), o que significa que não desaparecerão das estatísticas de emprego até o próximo relatório.

Dito isso, o congelamento imediato das contratações federais imposto por Trump ao assumir o cargo pode representar um leve obstáculo ao crescimento do emprego. No entanto, esse impacto deve ser modesto, já que, em média, os empregos no setor público adicionaram menos de 10 mil postos ao total de empregos ao longo do último ano.

Olhando para os indicadores antecedentes do relatório de empregos, a maioria deles manteve-se relativamente estável desde a divulgação dos dados de janeiro. No entanto, as pesquisas mais recentes do ISM para os setores de manufatura e serviços ainda não foram publicadas no momento desta análise.

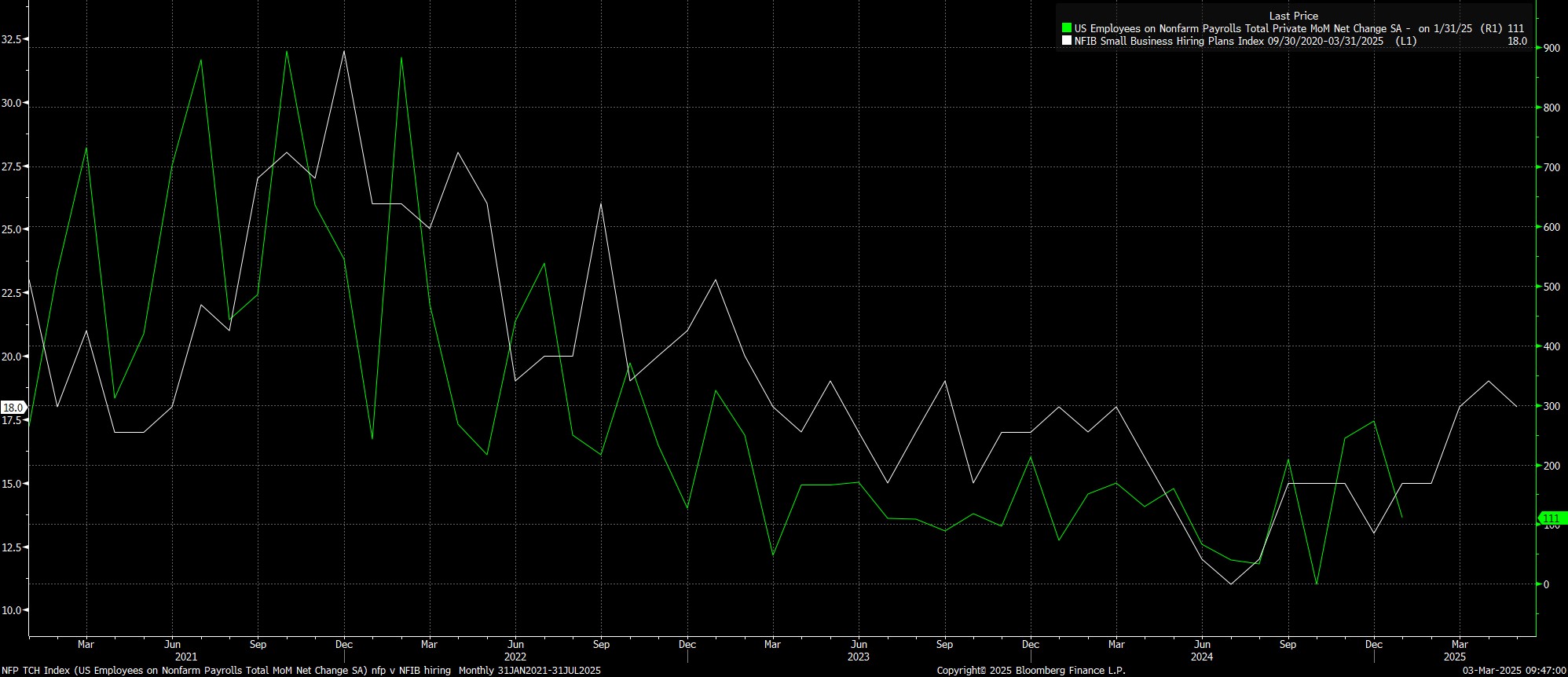

De qualquer forma, os pedidos iniciais de seguro-desemprego caíram modestamente em 3 mil entre as duas semanas de referência da pesquisa, enquanto os pedidos contínuos aumentaram em 12 mil. Ambos os movimentos são insignificantes no contexto geral e fornecem pouca sinalização concreta. Mais relevante pode ser o indicador de contratação da NFIB, que tem sido um preditor relativamente confiável do crescimento do emprego neste ciclo. Atualmente, o índice aponta para uma criação de empregos acima do consenso, em torno de 175 mil, assumindo que o crescimento dos empregos no setor público seja nulo ou próximo disso.

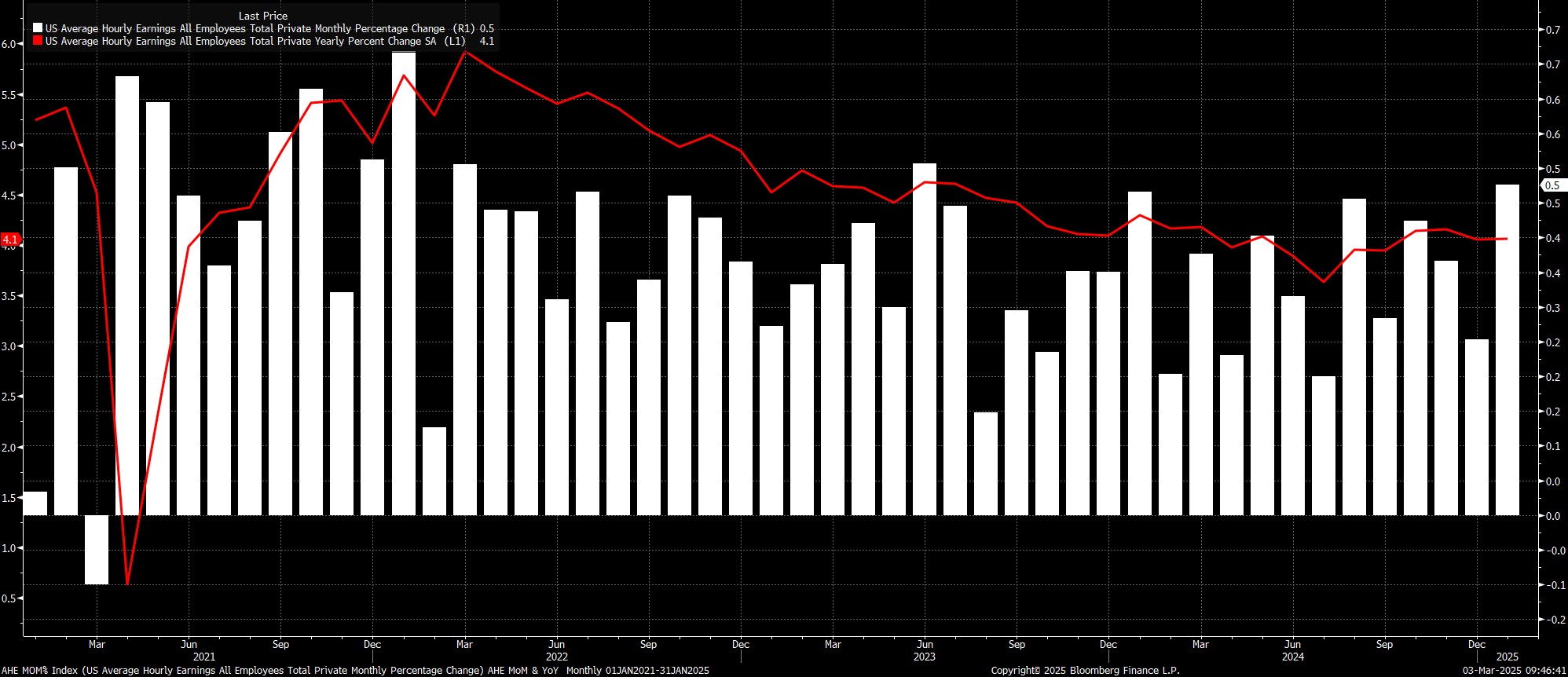

Ainda dentro da pesquisa das empresas, o crescimento dos ganhos médios por hora deve desacelerar em 0,2 pontos percentuais, para 0,3% MoM em fevereiro. No entanto, essa desaceleração quase certamente será resultado da recuperação das horas trabalhadas para um nível mais normal, após terem atingido um mínimo pós-COVID em janeiro devido aos fatores pontuais já mencionados. Em termos anuais, os salários devem ter subido 4,1% YoY, um aumento em relação aos 3,9% YoY registrados no relatório anterior, embora esse crescimento provavelmente seja impulsionado por efeitos de base.

Números próximos a essas expectativas não devem ser motivo de preocupação para os formuladores de política do FOMC, reforçando a visão de que o mercado de trabalho não representa, neste momento, um risco significativo de alta para a inflação.

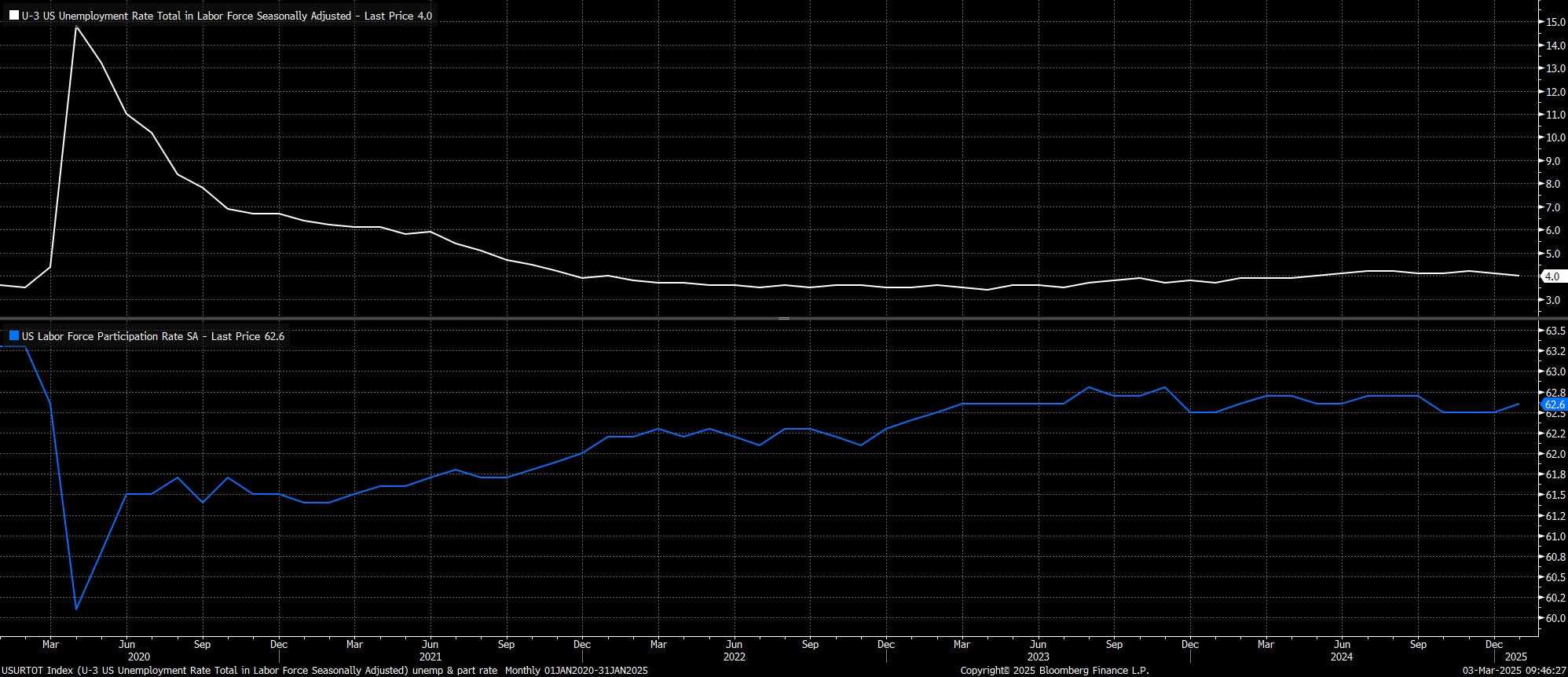

No que diz respeito à pesquisa domiciliar, os fatores pontuais mencionados anteriormente provavelmente terão um impacto menor nos números, pois essa pesquisa tende a ser menos distorcida do que sua contraparte baseada em empresas. No entanto, a pesquisa domiciliar continua enfrentando sua própria volatilidade nos dados, em grande parte devido à dificuldade do BLS em modelar e contabilizar os impactos da imigração e a queda na taxa de resposta das pesquisas.

Apesar dessas dificuldades, a taxa de desemprego deve ter se mantido estável em 4,0% no mês passado, com a participação da força de trabalho também permanecendo inalterada em 62,6%. Os números recentes de pedidos de seguro-desemprego indicam pouca chance de um aumento substancial na taxa de desemprego, embora os riscos para o consenso ainda possam estar ligeiramente inclinados para um resultado mais fraco.

No geral, o relatório de empregos de fevereiro dificilmente será um fator decisivo para a perspectiva da política do Fed. Os membros do FOMC têm sido bastante claros recentemente ao afirmar que a política monetária permanecerá em pausa no momento, com os formuladores de políticas precisando ver um progresso "real" na inflação ou alguma fraqueza no mercado de trabalho antes de considerarem reduzir o nível de restrição monetária. A menos que um desses fatores se materialize, a abordagem continuará sendo de "esperar para ver", enquanto os formuladores de políticas avaliam os impactos das políticas fiscais da administração Trump.

Embora o relatório de empregos possa não ter um impacto significativo na perspectiva da política monetária, ele tem potencial para ser um evento de maior impacto nos mercados do que tem sido nos últimos meses. Isso se deve, principalmente, à narrativa predominante em torno da economia dos EUA no momento, onde as preocupações com o crescimento econômico se intensificaram, especialmente após alguns índices de confiança do consumidor extremamente fracos. Consequentemente, os participantes do mercado provavelmente estarão pouco dispostos a ignorar surpresas negativas nos dados de emprego, o que poderia aumentar ainda mais as preocupações com o crescimento econômico e levar a um aumento na demanda por ativos de refúgio.

Pronto para operar?

É rápido e fácil começar. Inscreva-se em minutos com nosso simples processo de inscrição.

O material fornecido aqui não foi preparado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, é considerado uma comunicação de marketing. Embora não esteja sujeito a nenhuma proibição de negociação antes da divulgação da pesquisa de investimento, não buscaremos obter qualquer vantagem antes de fornecê-la aos nossos clientes. A Pepperstone não representa que o material fornecido aqui é preciso, atual ou completo e, portanto, não deve ser confiável como tal. As informações, quer sejam de terceiros ou não, não devem ser consideradas uma recomendação; ou uma oferta de compra ou venda; ou a solicitação de uma oferta para comprar ou vender qualquer título, produto financeiro ou instrumento; ou participar de uma estratégia de negociação específica. Não leva em consideração a situação financeira ou objetivos de investimento dos leitores. Aconselhamos aos leitores deste conteúdo que busquem seu próprio conselho. Sem a aprovação da Pepperstone, a reprodução ou redistribuição desta informação não é permitida.