- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

Perspectiva para 2025: Zona do Euro – Questionando quando o "pico do pessimismo" pode chegar

Olhando para o futuro, parece um tanto improvável que esses temas mudem significativamente em 2025, pelo menos não no início do ano.

Em termos de crescimento econômico, os riscos para a perspectiva da zona do euro permanecem firmemente inclinados para o lado negativo, embora também sejam incrivelmente numerosos por natureza. De uma perspectiva geopolítica, as tensões no Oriente Médio, bem como a guerra em andamento na Ucrânia, provavelmente representarão ventos contrários relativamente fortes, particularmente com uma resolução sustentável para qualquer conflito aparentemente não nas cartas no momento.

Enquanto isso, a contínua falta de uma recuperação econômica significativa na China provavelmente também representará um vento contrário significativo para o bloco, com os setores de manufatura e bens de luxo permanecendo os mais expostos. Embora mais estímulos fiscais chineses sejam prováveis em 2025, as medidas até agora têm se concentrado em fornecer suporte aos mercados financeiros, em vez de colocar um piso muito necessário sob a economia "real".

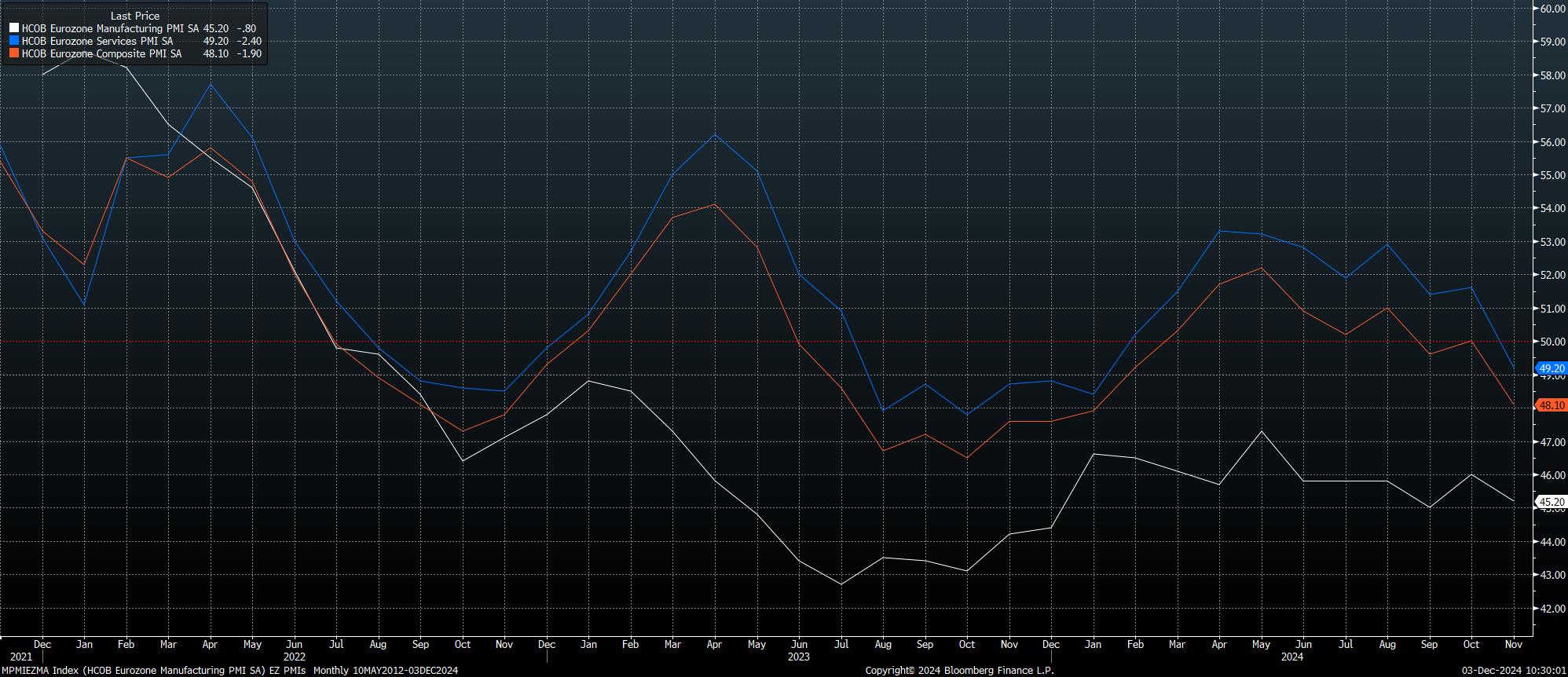

Com isso em mente, a perspectiva econômica continua sombria, com todas as três pesquisas do PMI agora residindo firmemente em território contracionista, no curto prazo as coisas podem piorar antes de melhorar.

Apresentando mais riscos negativos está o cenário político do bloco, que azedou significativamente nas últimas semanas.

No ano que vem, em fevereiro, a Alemanha irá às urnas, após o recente colapso da atual coalizão governamental. Embora seja improvável que o SPD seja reeleito como o maior partido, há todas as chances de que ele apareça novamente em uma nova coalizão, provavelmente liderada pela CDU, principalmente se os partidos virem a necessidade de se juntar a outro governo multipartidário para impedir que a extrema direita AfD chegue ao poder. No entanto, a preparação para a eleição e as prováveis negociações prolongadas após ela resultarão em uma estagnação governamental efetiva no curto prazo.

Enquanto isso, na França, o cenário político é igualmente tumultuado. A decisão do primeiro-ministro Barnier de forçar a aprovação de um orçamento abrangendo € 60 bilhões em cortes de gastos e aumentos de impostos levou à apresentação de uma moção de censura, que é quase certa de ser aprovada. A provável derrubada do governo, no entanto, não deve desencadear imediatamente novas eleições, que não podem ser realizadas legalmente por mais 12 meses. Portanto, é provável que haja mais um impasse legislativo, já que o déficit orçamentário continua em direção a impressionantes 6% do PIB, o dobro do limite ostensivo da UE.

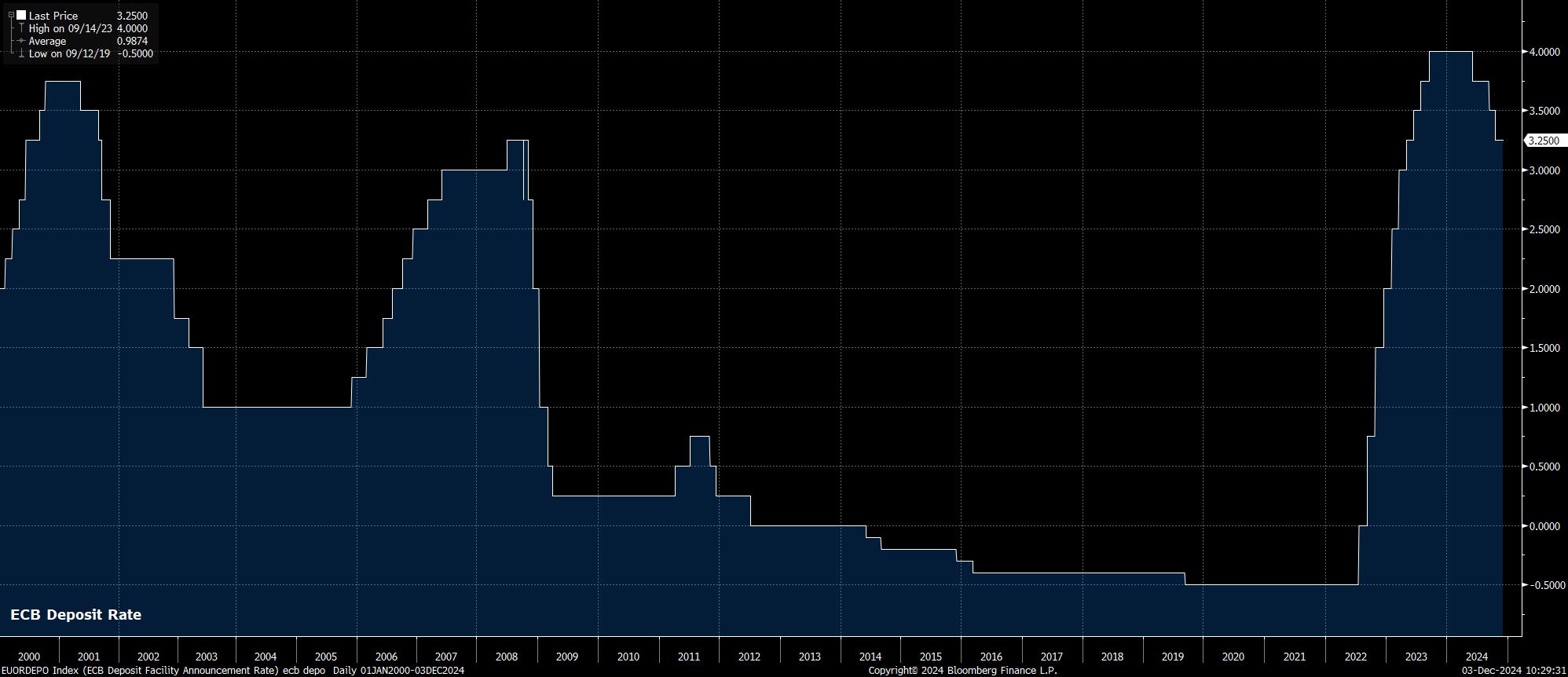

O crescimento sombrio e os cenários políticos incertos criam uma espécie de dor de cabeça para os formuladores de políticas do BCE, que continuam a reduzir as taxas de forma relativamente previsível, de volta ao neutro.

Como sempre, estimar precisamente a taxa neutra é uma tarefa quase impossível, embora essa taxa provavelmente esteja em torno de 2% na zona do euro. Com os formuladores de políticas até agora mostrando pouca vontade de se desviar do caminho atual de corte de 25 pontos-base em todas as reuniões, o neutro provavelmente será alcançado em abril. Consequentemente, o debate entre formuladores de políticas e participantes do mercado deve se voltar para se o BCE precisa de taxas mais baixas abaixo do neutro, em território totalmente "solto".

Tal cenário parece provável no momento, não apenas em uma tentativa de sustentar o crescimento e isolar um pouco o bloco das incertezas políticas, mas também devido à desinflação mais rápida do que o esperado, à medida que as pressões de preços retornam à meta de 2% do BCE.

Embora o IPC principal tenha subido para 2,3% YoY em novembro, de acordo com a leitura "flash", esse aumento foi em grande parte devido a um aumento nos preços de energia no atacado e ao consumidor, que os formuladores de políticas devem analisar. Em vez disso, a Lagarde & Co continuará se concentrando no IPC principal, que subiu 2,7% YoY no mesmo período, seu menor nível conjunto desde fevereiro de 2022.

Os riscos, no entanto, na frente da inflação, parecem firmemente inclinados para uma potencial subavaliação da meta de inflação, particularmente porque a economia continua a perder força, com a fraqueza recente no setor de manufatura agora também se tornando cada vez mais evidente no importantíssimo setor de serviços.

Talvez o maior risco para as perspectivas de inflação e crescimento venha do potencial para outra guerra comercial de retaliação com os EUA. A preferência do novo presidente Trump em impor tarifas aparentemente por capricho para trazer parceiros comerciais para a mesa de negociações é bem conhecida, com China, Canadá e México já tendo enfrentado a ira de Trump, bem antes do dia da posse.

Seria lógico esperar que a UE se tornasse o próximo alvo de Trump, provavelmente representando um obstáculo adicional ao crescimento, mas também trazendo consigo a possibilidade de um ressurgimento das pressões de preços, deixando assim os formuladores de políticas do BCE a lidar com um cenário macro potencialmente estagflacionário, particularmente quando o vácuo de liderança política da UE significa que qualquer potencial guerra comercial está fadada a ser prolongada.

À primeira vista, nada disso é particularmente positivo para os ativos da zona do euro. No entanto, a questão-chave com a qual os participantes do mercado devem lidar no próximo ano é quando o sentimento em torno do bloco atingirá um ponto de "pico de pessimismo". Um sinal revelador de tal cenário seria o posicionamento curto esticado e um fundo explosivo no EUR/USD.

Se tal cenário acontecesse, evidenciaria um mercado que precificou um grau adequado de risco e catalisadores negativos, e que não seria mais tão sensível ao fluxo de notícias pessimistas recebidas como visto em 2024. Seria de se esperar que tal ponto de "pico de pessimismo" fosse atingido antes que o EUR/USD caísse para a paridade, ponto em que o posicionamento lotado acima mencionado provavelmente desencadearia uma recuperação à medida que os shorts se desenrolassem. Um cenário potencial sob o qual isso poderia ocorrer pode vir como resultado de uma flexibilização mais substancial do BCE sendo vista como sustentando o crescimento econômico e/ou como uma potencial guerra comercial que não consegue escalar em um grau tão significativo quanto os mercados esperam atualmente.

O material fornecido aqui não foi preparado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, é considerado uma comunicação de marketing. Embora não esteja sujeito a nenhuma proibição de negociação antes da divulgação da pesquisa de investimento, não buscaremos obter qualquer vantagem antes de fornecê-la aos nossos clientes. A Pepperstone não representa que o material fornecido aqui é preciso, atual ou completo e, portanto, não deve ser confiável como tal. As informações, quer sejam de terceiros ou não, não devem ser consideradas uma recomendação; ou uma oferta de compra ou venda; ou a solicitação de uma oferta para comprar ou vender qualquer título, produto financeiro ou instrumento; ou participar de uma estratégia de negociação específica. Não leva em consideração a situação financeira ou objetivos de investimento dos leitores. Aconselhamos aos leitores deste conteúdo que busquem seu próprio conselho. Sem a aprovação da Pepperstone, a reprodução ou redistribuição desta informação não é permitida.