- Italiano

- English

- Español

- Français

Perché i tassi reali dovrebbero essere al centro dell'attenzione

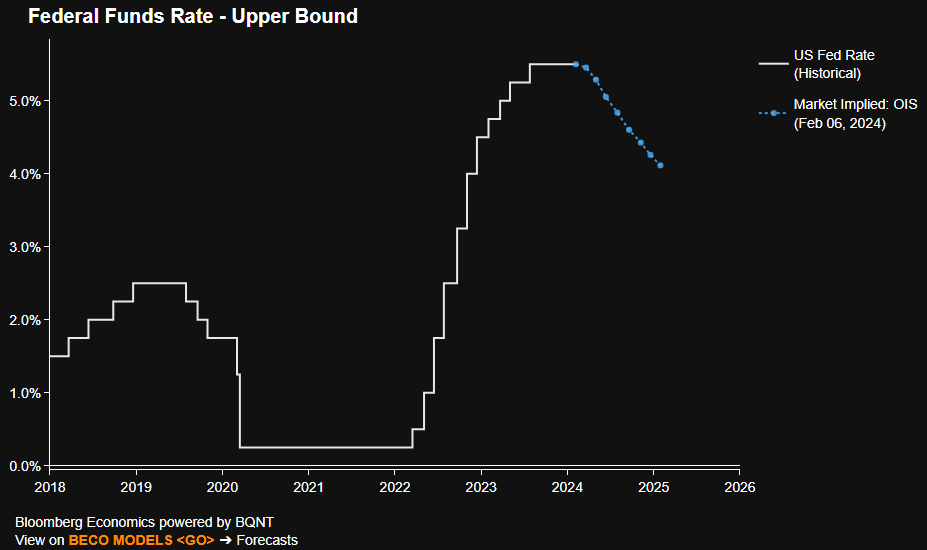

In primo luogo, è utile dare un'occhiata piuttosto grossolana all'intervallo obiettivo per il tasso dei fed funds. Sebbene ci dica poco sull'orientamento relativo della politica, contribuisce a evidenziare l'entità del ciclo di inasprimento che la Fed ha concluso lo scorso luglio, con oltre 500 pb di rialzi - tra cui il più alto in un anno solare (2022) da quattro decenni a questa parte - portando il tasso sui fed funds al livello più alto dal 2001.

Sebbene interessante, da un punto di vista storico, un grafico di questo tipo ci dice poco sull'orientamento politico generale. Per ottenere tali informazioni, è necessario esaminare il tasso "reale" dei fed funds; il tasso nominale, in precedenza, aggiustato per una misura adeguata dell'inflazione. Ciò aiuta a valutare se la politica può essere percepita come "restrittiva" o "allentata", in particolare se confrontata con il tasso di interesse naturale, più comunemente noto come r*.

Anche in questo caso, in modo piuttosto grossolano, è possibile costruire un semplice tasso reale sui fed funds sottraendo la variazione annua dell'IPC - il parametro dell'inflazione più utilizzato - dal tasso sui fed funds. In questo modo, secondo il grafico sottostante, si può notare che la politica è la più restrittiva dalla metà del 2009.

Tuttavia, come accennato in precedenza, esistono molti modi per calcolare tale tasso reale e molte misure di inflazione "adatte" che si possono scegliere per tale calcolo.

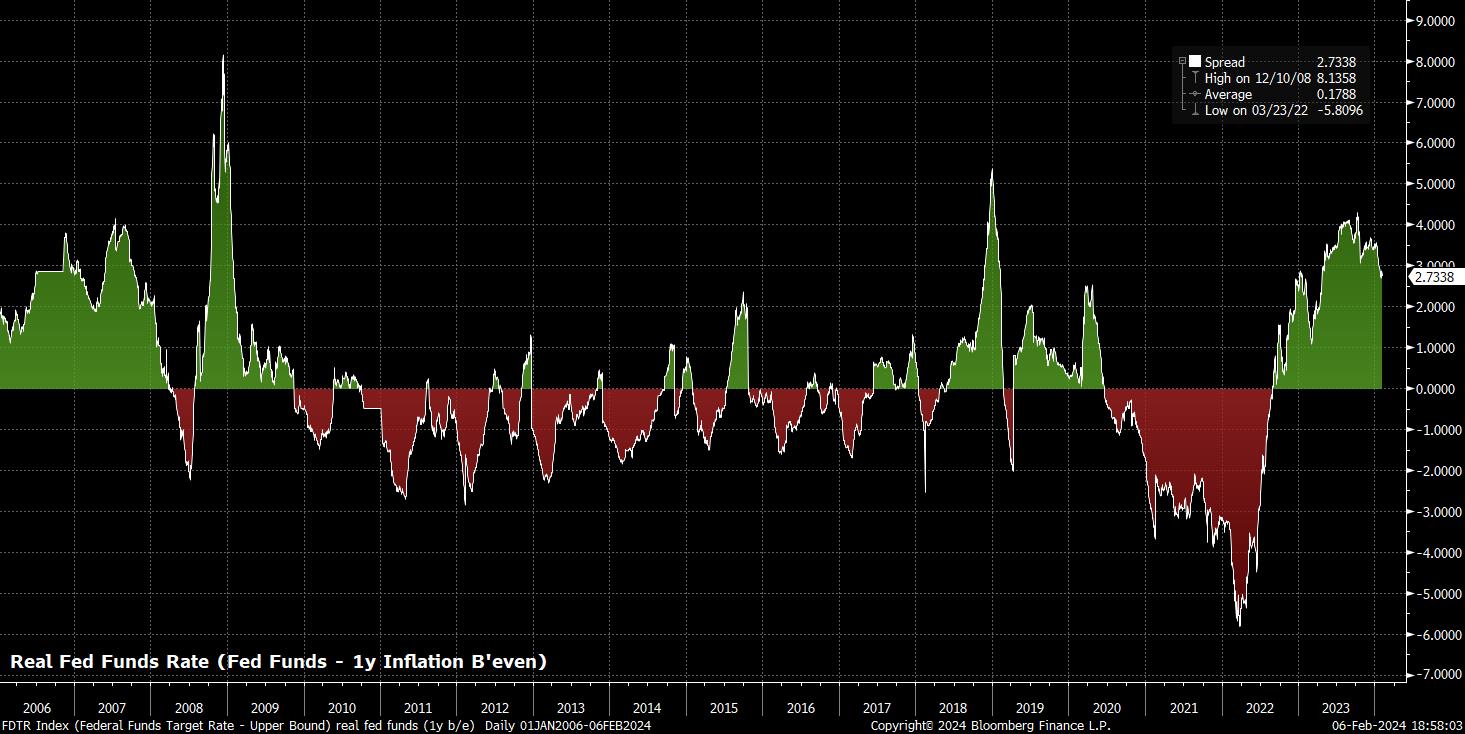

Forse la più importante di queste è quella che lo stesso presidente Powell ha indicato come il suo indicatore preferito. Lo scorso maggio, in un intervento che all'epoca sembrò passare inosservato, Powell ha dichiarato che la sua definizione preferita del tasso reale dei fed funds consiste nel sottrarre da esso il pareggio dell'inflazione a un anno. Si tratta di una misura di mercato dell'inflazione attesa, derivata dalla differenza di rendimento tra i tassi d'interesse nominali e reali sui Treasury per il suddetto periodo.

Come è evidente, l'utilizzo di questa metrica produce un grafico significativamente diverso. Utilizzando la misura preferita da Powell, si può notare che la politica ha effettivamente raggiunto una posizione molto più "restrittiva" nella seconda metà del 2023, prima di allentarsi notevolmente negli ultimi tempi, in quanto le aspettative di inflazione si sono riallineate verso l'obiettivo del 2% della Fed, con una spinta disinflazionistica continua. A parte questo, è interessante notare come la misura di Powell indichi che la politica si è irrigidita in modo più sostanziale durante il ciclo di rialzi del 2015-18 e le conseguenti reazioni del mercato ai commenti di Powell sul bilancio con il "pilota automatico".

Tutto questo può sembrare piuttosto accademico e simile a qualcosa che si legge in un libro di testo di macroeconomia, tuttavia ci sono importanti implicazioni di mercato e politiche derivanti da queste varie misure e dalla loro posizione attuale.

Per comprenderle, è necessario ricordare le componenti già citate che compongono un tasso reale, ovvero il tasso nominale sui fed funds (fissato 8 volte all'anno dalla FOMC) e un'adeguata misura dell'inflazione. Quest'ultimo fattore è al centro dell'attenzione, per ora, poiché se la FOMC mantenesse costante l'intervallo di riferimento per il tasso sui fed funds, mentre l'inflazione continua a tornare verso l'obiettivo del 2%, i tassi reali aumenterebbero, rendendo l'orientamento politico generale più rigido e restrittivo, proprio nelle ultime fasi del ciclo economico, quando la Fed sta cercando di effettuare l'"atterraggio morbido".

La figura seguente tenta di illustrare questo punto in forma grafica, utilizzando il tasso reale grezzo dei fed funds per l'IPC discusso in precedenza.

Le cose si fanno interessanti.

Se si dovesse impostare la politica utilizzando il tasso reale dei fed funds basato sull'IPC (o sul PCE, se si preferisce l'indicatore dell'inflazione preferito dalla Fed), è probabile che il clamore per i tagli dei tassi cresca fino a raggiungere un livello assordante in tempi relativamente brevi, poiché il continuo calo dell'inflazione complessiva - che ad agosto ha visto il 2% - spinge la politica a un'impostazione sempre più restrittiva.

Tuttavia, se si dovesse invece impostare la politica utilizzando il modello preferito da Powell, basato sul tasso di pareggio a 1 anno, la storia sarebbe probabilmente molto diversa. Come mostra il grafico precedente, in base a questa misura, il tasso reale dei fed funds è in realtà diminuito dal quarto trimestre dello scorso anno, con una politica che quindi - contrariamente a quanto si pensa - è diventata più allentata nello stesso periodo di tempo.

Le implicazioni di ciò sono importanti. Come abbiamo sentito dalla FOMC la scorsa settimana, è stata adottata una posizione decisamente "dipendente dai dati", con il Comitato alla ricerca di ulteriori dati sull'inflazione che forniscano la "fiducia" che un ritorno "verso" il 2% sia sulla carta. Non sorprende che ci sia stata poca chiarezza sulla quantità di dati o su quanti altri dati "buoni" sull'inflazione sarebbero stati necessari prima di ottenere tale fiducia.

Ciononostante, il tasso reale dei fed funds basato sul mercato implica che la politica non sta in realtà diventando più restrittiva man mano che le pressioni sui prezzi si attenuano. Ciò significa che, utilizzando tale modello, è probabile che i responsabili delle politiche possano attendere più a lungo di quanto potrebbero fare altrimenti per ottenere tale fiducia, minacciando l'attuale pricing della curva OIS che prevede il primo taglio di 25 pb alla riunione della FOMC di maggio, cui seguiranno altri quattro tagli della stessa entità entro la fine dell'anno.

Il pricing out di tali tagli, se dovesse verificarsi, probabilmente fornirà un'ulteriore spinta al biglietto verde, che già si trova comodamente in territorio positivo su base annua rispetto a tutte le valute simili del G10, ponendo al contempo un rischio di ribasso per i Treasury, in particolare nella parte anteriore e nella pancia della curva.

Resta da vedere se i titoli azionari saranno in grado di gestire un potenziale restrittivo come hanno fatto finora quest'anno, anche se probabilmente sarà necessario che i titoli dei "magnifici sette" (o sei, escluso TSLA) continuino a registrare una forte performance.

_mag_7_2024-02-06_19-06-38.jpg)

C'è un ultimo punto importante da sottolineare sui tagli. Come i numerosi grafici precedenti dovrebbero dimostrare con relativa facilità, il taglio dei tassi da parte della Fed nel corso dell'anno non equivale a un passaggio a una politica completamente allentata.

Al contrario, i tagli che la FOMC - e la maggior parte delle altre banche centrali del G10 - si apprestano a effettuare rappresentano un ritorno a un'impostazione politica più neutrale, riducendo la necessaria e rapida restrizione che ha imposto all'inflazione post-covid ora che le pressioni sui prezzi si sono attenuate.

Questo contesto è importante, in quanto non si dovrebbe considerare l'inizio di questo ciclo di tagli dei tassi come un segnale di un imminente ritorno ai giorni post-GFC di tassi d'interesse pari a zero o negativi - ZIRP e NIRP per dirla in gergo. È più probabile invece che i responsabili delle politiche cerchino di riportare i tassi a r* (un concetto confuso che si riferisce al livello del tasso reale dei fed funds che manterrebbe l'attività al livello potenziale e l'inflazione bassa e stabile), per poi mantenerlo. Sebbene sia difficile da misurare, attualmente la maggior parte dei modelli stima che l'r* negli Stati Uniti si aggiri intorno all'1-2%, il che implica un tasso sui fed funds del 3-4%, se l'inflazione dovesse tornare esattamente all'obiettivo.

Ciò significa che, per la prima volta dopo molti anni, il capitale ha di nuovo un costo e la liquidità è probabilmente un'opzione più interessante rispetto all'ultimo decennio o giù di lì. Di conseguenza, è probabile che nel medio periodo prevalga una volatilità obbligazionaria e azionaria strutturalmente più elevata, man mano che i mercati si adeguano a questa nuova, ma così antiquata, dinamica.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.