- Italiano

- English

- Español

- Français

Cosa aspettarsi dal rapporto sull'occupazione di ottobre?

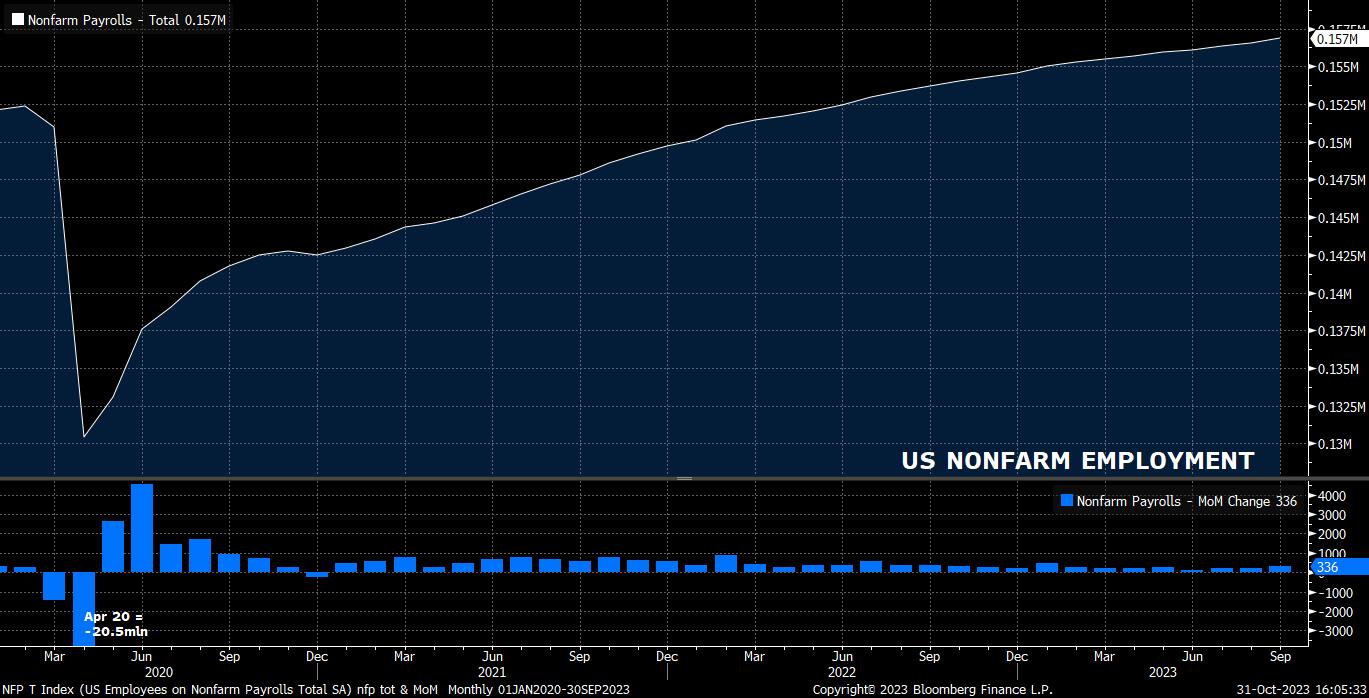

Come osservato, il rapporto sull’occupazione dovrebbe evidenziare ancora una volta la notevole resilienza del mercato del lavoro statunitense, nonostante l’inasprimento politico di 500 punti base negli ultimi due anni. Dopo che i dati NFP a +336.000 hanno battuto tutte le aspettative a settembre, il consenso vede un rallentamento nel ritmo di creazione di posti di lavoro a ottobre, prevedendo un aumento dei dati relativi ai salari NFP di +180.000 nel mese.

Tuttavia, ciò rappresenterebbe comunque un aumento salutare, notevolmente superiore ai 100-120.000 necessari per tenere il passo con la crescita della popolazione, ma anche sostanzialmente in linea con l’aumento medio mensile osservato durante le ultime fasi del ciclo economico precedente nel 2019.

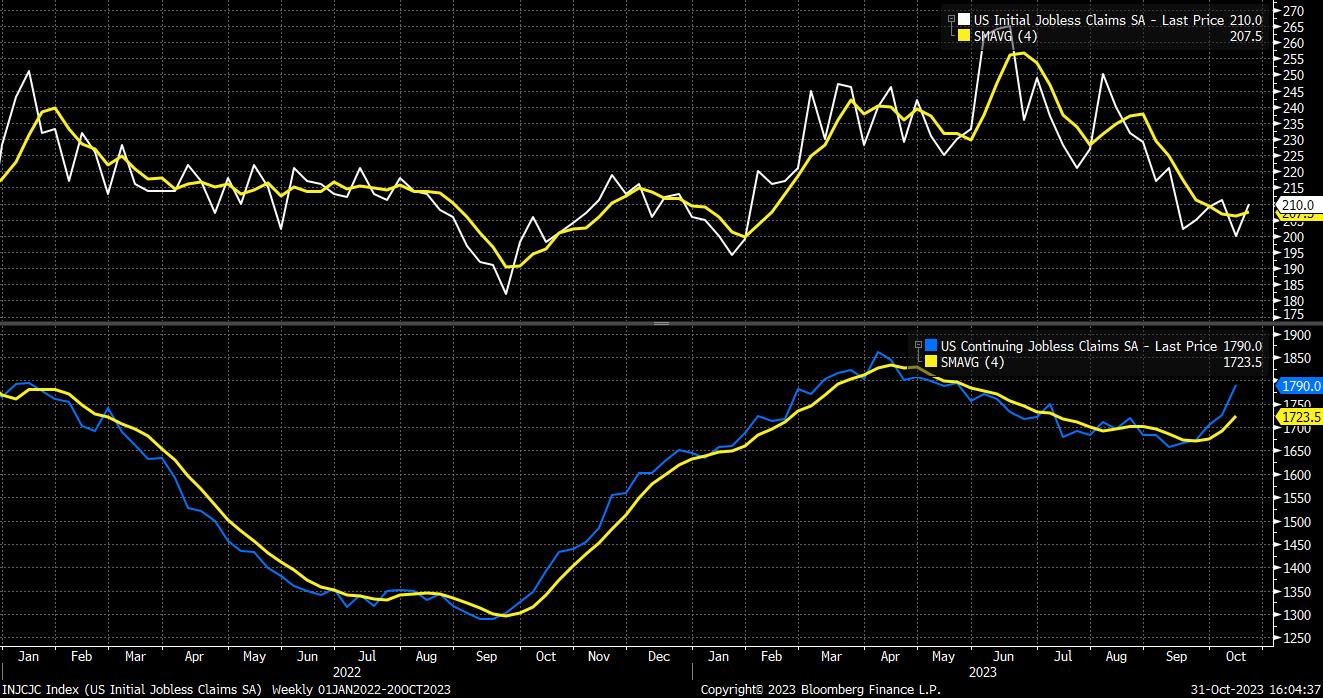

Gli indicatori che anticipano il dato NFP – per il quale, per inciso, le stime variano tra 125.000 e 235.000 – sono un po’ contrastanti. Sebbene, al momento in cui scriviamo, né i sondaggi ISM PMI, né il rapporto ADP sull’occupazione siano stati pubblicati, le richieste di sussidio di disoccupazione forniscono poca chiarezza sulla direzione verso cui pende l’equilibrio dei rischi. Le richieste iniziali sono scese al minimo di 9 mesi, appena a 200.000 nella settimana dell'indagine, anche se le richieste continue tolgono un po' di lustro a quel dato ottimistico, essendo aumentate di oltre 60.000 durante lo stesso periodo.

Una serie di altri indicatori, meno importanti, dipingono un quadro positivo, tra cui una serie di recenti sondaggi sul sentiment della Fed regionale, il rapporto MNI Chicago PMI, insieme al sondaggio sulla fiducia dei consumatori di ottobre del Conference Board.

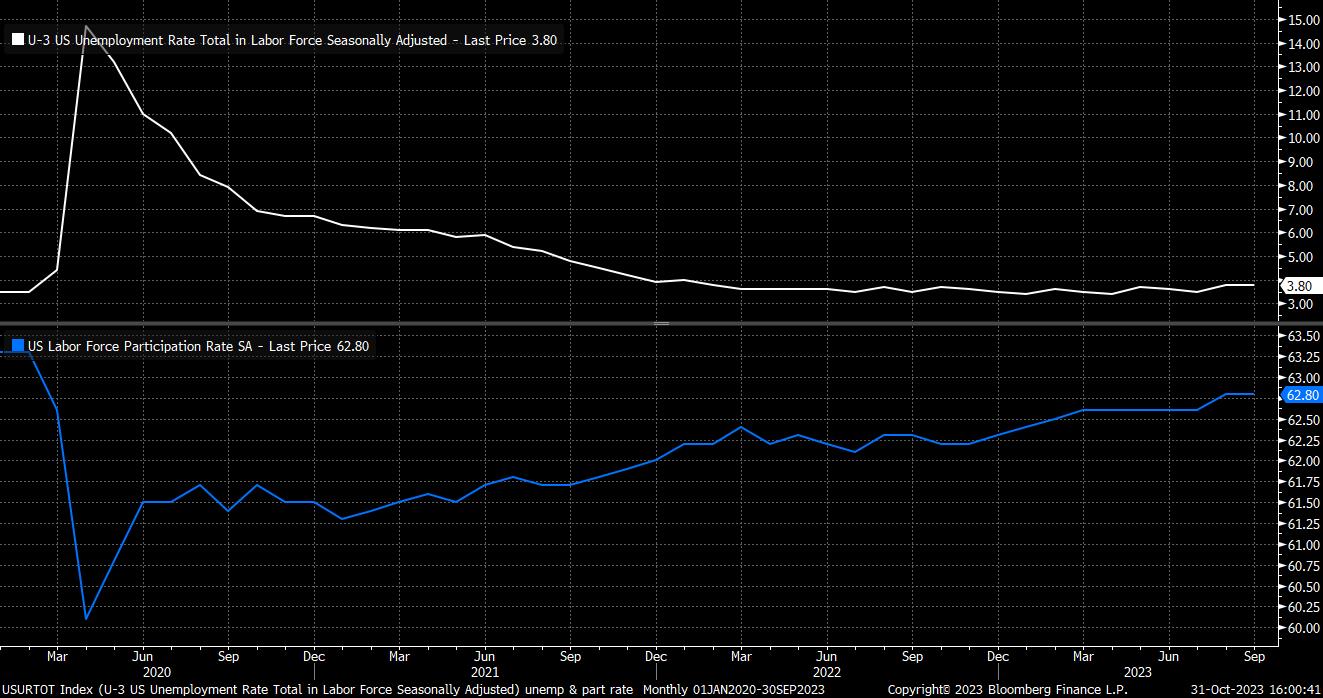

Passando ad altre parti del rapporto, si prevedono pochi cambiamenti nel corso del mese. La disoccupazione dovrebbe rimanere al 3,8%, in linea con le previsioni di fine anno del FOMC, mentre la sottoccupazione dovrebbe attestarsi ancora una volta attorno al 7%.

Inoltre, si prevede che la partecipazione rimarrà al livello massimo del ciclo, pari al 62,8%, con la partecipazione tra i lavoratori in età più giovane destinata a rimanere al livello pluridecennale dell’83,5%. Entrambi sarebbero segnali positivi per il FOMC, ancor più se i dati sorprendessero al rialzo, come prova del fatto che un modesto rallentamento potrebbe rimanere nel mercato del lavoro, spiegando perché le pressioni al rialzo sugli utili non appaiono così intense come alcuni si aspettavano.

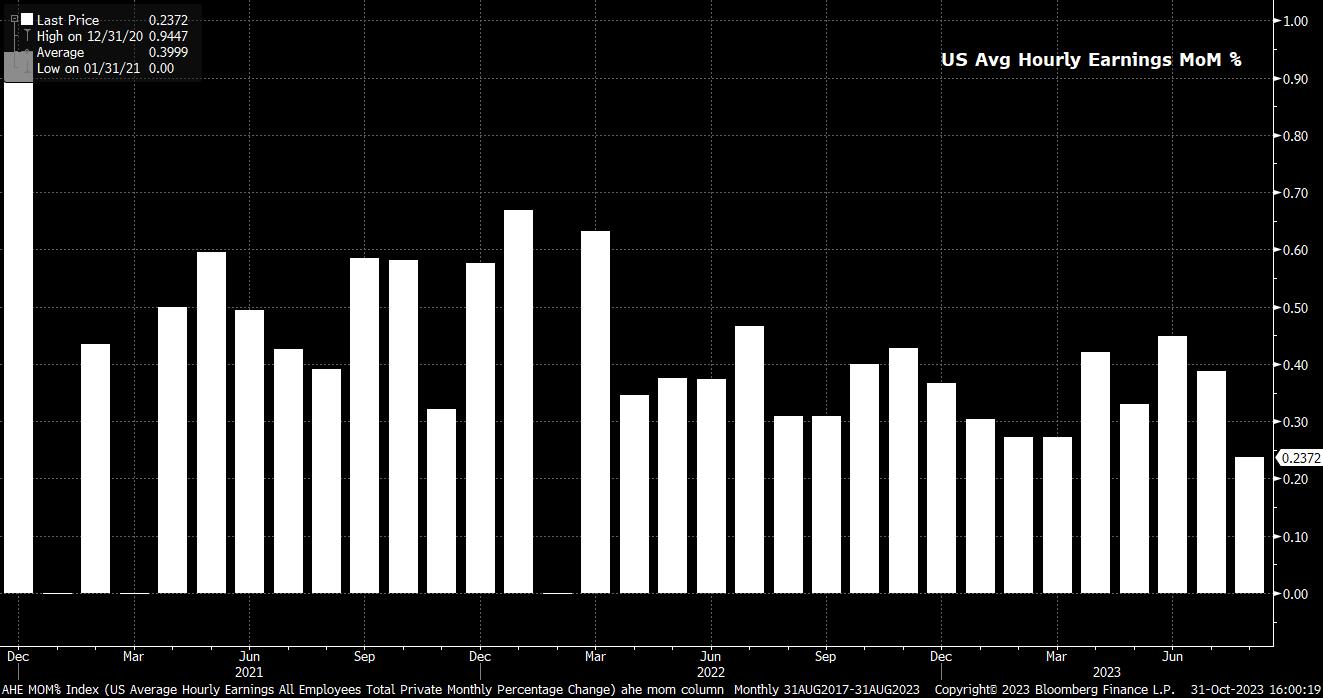

In tema di salari, si prevede che la retribuzione oraria media sia aumentata dello 0,3% su base mensile a ottobre, una modesta accelerazione rispetto al ritmo dello 0,2% osservato un mese prima, anche se ancora non a un tasso incompatibile con un ritorno dell'inflazione ai livelli dell’obiettivo della FOMC al 2%. Inoltre, un tale aumento riporterebbe il ritmo annuale al 4,0% su base annua, un modesto rallentamento rispetto al 4,2% di settembre, anche se una buona parte di questo calo è dovuto agli effetti base dello scorso anno che alimentano i dati.

Nel complesso, il rapporto dovrebbe fornire ancora una volta un quadro solido dello stato del mercato del lavoro statunitense. Tuttavia, le implicazioni politiche di tale rapporto sembrano essere relativamente limitate, con i dati che arrivano meno di 48 ore dopo l'annuncio politico della FOMC di novembre. Inoltre, con la posizione “più alto per più tempo” ormai saldamente radicata, un rapporto sul mercato del lavoro – non importa quanto forte o debole – modificherà in modo significativo le prospettive dei tassi a breve termine.

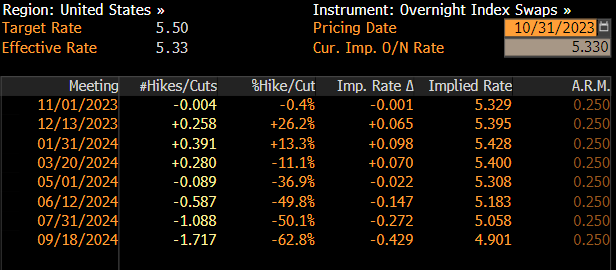

Detto questo, l’OIS attualmente sconta pienamente un taglio di 25 punti base della Fed nella prima parte del secondo semestre del ‘24, prezzo che potrebbe essere leggermente anticipato al giugno ‘24 se i dati dovessero arrivare più freddi del previsto.

L’impatto di una simile mossa su altri mercati è forse più difficile del solito da discernere, non solo a causa della vicinanza del comunicato NFP alle decisioni politiche chiave sia della FOMC che della BoE, ma anche a causa della recente tendenza tra i partecipanti al mercato a coprire potenziali titoli rischio e ridurre le esposizioni, trasformandole in beni rifugio, prima del fine settimana, nel contesto della situazione geopolitica fluida e in evoluzione in Medio Oriente.

Tuttavia, entrando nel FOMC, il DXY rimane in un range relativamente ristretto 105,50 – 107,20, con la media mobile a 50 giorni anch’essa in agguato proprio nella parte inferiore di questa regione. I rischi continuano a puntare verso il rialzo per il biglietto verde, in particolare con la propensione al rischio che rimane su un terreno instabile e con l’economia statunitense che continua a sovraperformare ampiamente i suoi omologhi dei mercati sviluppati.

_D_2023-10-31_15-58-37.jpg)

Altrove, mentre il dato NFP potrebbe provocare una reazione istintiva in altre classi di asset, ci sono ancora una volta in gioco forze più grandi che probabilmente avranno un impatto più prolungato.

Nel reddito fisso, ad esempio, sebbene il segmento a lungo termine della curva dei titoli del Tesoro abbia trovato negli ultimi tempi una certa domanda, le preoccupazioni per l’aumento delle emissioni obbligazionarie continuano a essere il principale motore in questo caso. Allo stesso modo, nel mercato azionario l’attenzione rimane sulla stagione degli utili del terzo trimestre, con Apple, il titolo più grande nell’indice S&P 500, che pubblicherà i report after market giovedì, oltre agli sviluppi geopolitici in corso. Detto questo, con l’indice S&P 500 che è tornato sotto la media mobile a 200 giorni per la prima volta da marzo, e sotto la soglia dei 4.200 , per ora il trend è certamente a favore dei ribassisti.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.