- Italiano

- English

- Español

- Français

Wall Street in attesa tra volatilità controllata e nuovi catalyst

Nel primo mese dell’autunno 2025, i mercati finanziari globali si muovono in uno scenario di attesa attiva, in cui la volatilità rimane sotto controllo ma la sensibilità agli shock macro e societari è elevata. Trader e investitori sono chiamati a una gestione dinamica, basata su livelli tecnici cardine e una tempestiva reazione ai dati di mercato e alle notizie. L’attuale contesto richiede disciplina e prontezza: l’attenzione degli operatori converge sui driver macro, sulle prossime decisioni delle banche centrali e sulle trimestrali delle big cap, elementi in grado di orientare rapidamente il sentiment e i flussi globali. Di seguito una sintesi operativa e aggiornata, pensata per agevolare decisioni rapide e consapevoli.

Sintesi Macro: Inflazione, Tassi & Crescita

Le economie avanzate manifestano segnali di rallentamento dopo il recente ciclo rialzista. Negli Stati Uniti, la Federal Reserve ha operato un taglio dei tassi a 4.00–4.25%, con un ulteriore allentamento atteso entro fine anno, in risposta a segnali di raffreddamento del mercato del lavoro e per prevenire rischi recessivi sul PIL. La crescita prevista per il 2025 si attesta intorno a 1.6-2%, con inflazione attesa poco sopra il 2%. La BCE, dopo otto aggiustamenti in poco più di un anno, fissa i tassi principali tra 2.00% e 2.15%, mantenendo un approccio cauto e dati-driven a fronte di una crescita eurozona vista all’1.2% e inflazione stabile sul target. L’Asia, e in particolare la Cina, affronta pressioni deflattive e un rallentamento della domanda, rispondendo con stimoli fiscali e monetari mirati. Il quadro geopolitico resta fragile, segnato dal persistere delle tensioni USA-Cina sui dazi e dalla crescente instabilità nell’area Asia-Pacifico e in Europa.

Focus Eventi e Catalyst Imminenti

Il mercato resta focalizzato sulle prossime riunioni di Fed e BCE, che potrebbero aggiornare la guidance o rafforzare ulteriormente la postura monetaria nelle ultime settimane di ottobre. In parallelo, la stagione delle trimestrali entra nel vivo: i risultati delle grandi banche statunitensi (JPMorgan, Citi) e delle MegaTech (Microsoft, Meta, Apple) rappresentano catalyst chiave per l’orientamento degli investitori globali. Fra i dati più monitorati: inflazione USA (CPI) attesa il 10 ottobre, richieste jobless settimanali e gli indici PMI dell’Eurozona.

Le attese per la stagione degli utili dell’S&P 500 stimano una crescita degli EPS pari a circa +8% anno su anno, con il maggior contributo da banche e tecnologia. Surprise positive sui profitti potrebbero innescare rally sugli indici principali, già prossimi ai massimi storici grazie alla spinta AI e cloud. L’outlook delle big cap sarà particolarmente rilevante tra fine ottobre e novembre, in un contesto di valutazioni storicamente elevate e rotazioni settoriali ancora in corso

Le borse internazionali inaugurano il mese di ottobre 2025 mantenendo una posizione di forza sui massimi storici, con gli investitori che monitorano attentamente catalizzatori tecnici e macroeconomici in un contesto di consolidamento e potenziale ulteriore rialzo.

Wall Street ai massimi: prevale la fiducia nel settore tech

L’analisi tecnica del titolo NASDAQ negli ultimi sei mesi, aggiornata al 3 ottobre 2025, mostra un quadro complesso e variegato, articolato tra fasi di rialzo, correzioni e consolidamento, con segnali tecnici spesso contrastanti .

Andamento generale e Trend

Nel periodo osservato, il Nasdaq ha vissuto una marcata volatilità con una prima fase di crescita in cui il prezzo è passato da circa 18.000 punti a superare agevolmente i 19.000, delineando un impulso rialzista sostenuto . Successivamente, a partire da aprile 2025, si è verificata una correzione intensa, evidenziata da una rapida discesa dei prezzi che ha prodotto una pausa e un’inversione temporanea del trend . Dopo questa fase negativa, il titolo ha saputo recuperare terreno con movimenti di rimbalzo e periodi di consolidamento, mantenendosi in una fascia di oscillazione piuttosto definita . La regressione lineare sui prezzi di chiusura conferma la presenza di un’inclinazione positiva, seppur debole, suggerendo che il trend complessivo sia stato moderatamente rialzista, ma non privo di incertezze .

L’osservazione delle medie mobili a 14 e 50 giorni rivela come nei momenti di maggior forza il segnale rialzista sia stato determinato dal sorpasso della media breve su quella lunga, sintomo di momentum positivo . Tuttavia, nella fase attuale, le medie mobili tendono a convergere e il prezzo oscilla intorno a queste, indicando una minore direzionalità . Il Relative Strength Index (RSI) a 14 giorni, in alcune sessioni recenti, si è avvicinato o superato quota 70, configurando una situazione di ipercomprato e mettendo in guardia da possibili correzioni a brevissimo termine . Negli ultimi giorni, l’RSI si mantiene su valori intermedi, confermando l’indecisione del mercato .

I volumi di scambio sono stati generalmente consistenti, con frequenti picchi durante i movimenti più ampi e correzioni improvvise . Tali variazioni indicano una robusta partecipazione degli operatori e confermano il vigore delle fasi di trend . Occasionalmente, sono stati registrati volumi anomali quasi nulli, probabilmente ascrivibili ad errori di registrazione o particolari eventi di mercato . Le escursioni giornaliere dei prezzi – la differenza tra massimo e minimo di giornata – hanno testimoniato la volatilità del titolo, riducendosi poi nella fase di consolidamento più recente .

L’esame delle candele giapponesi ha restituito segnali di inversione temporanea durante le correzioni e figure di “engulfing” rialzista nella successiva ripresa . In alcune sessioni, si sono formati corpi pieni che hanno rafforzato il sentiment positivo degli operatori, mentre, nella fase laterale, sono rilevabili pattern di indecisione come doji e candele con ombre lunghe . Dal punto di vista dei livelli chiave, il supporto principale è localizzabile attorno ai 19.000 punti, area difensiva già testata in diverse occasioni . Le resistenze si situano fra i 21.000 e 22.000 punti, con recenti test vicini ai 22.900–23.000: la rottura di questa fascia rappresenterebbe il prossimo snodo critico

Lo S&P 500 quota sui 6.715 punti, con una struttura tecnica ben solida: i livelli da monitorare sono il supporto a 6.640 e le resistenze a 6.720 e 6.760 punti. Il sentiment resta positivo grazie ai dati macroeconomici statunitensi che confermano la resilienza dell’economia, nonostante alcuni segnali di rallentamento sui consumi.

Negli ultimi sei mesi il titolo S&P 500 ha disegnato un percorso complessivamente positivo, caratterizzato da un andamento rialzista, alcune fasi di consolidamento e momenti di volatilità, con oscillazioni importanti nei prezzi di chiusura e nei volumi di scambio.

Andamento Generale e Trend

Dall’inizio del campione (valori intorno ai 5700 punti) il S&P 500 si è mosso con progressione verso l’alto, superando quota 6700 nell’ultima rilevazione. Questo incremento dei valori di chiusura conferma un robusto sostegno al trend rialzista, giustificato anche da una ripartenza osservata dopo una fase correttiva nel periodo tra marzo e aprile 2025. La regressione lineare sui prezzi mostra una pendenza positiva ben definita, ulteriore conferma della forza sistemica del movimento ascendente che, pur con qualche momento di indecisione, ha premiato il titolo nell’arco temporale analizzato.

L’analisi delle medie mobili supporta l’ipotesi rialzista: la media mobile a 14 giorni (più reattiva) si mantiene sopra quella a 50 giorni (più stabile), producendo un “golden cross” che tipicamente indica momentum positivo nel breve periodo. Ad oggi, questo incrocio rimane attivo, segnalando la prevalenza della pressione rialzista. L’RSI a 14 giorni è attestato intorno a quota 65: un valore moderatamente elevato che segnala una condizione di ipercomprato senza però toccare livelli estremi, il che invita alla vigilanza su eventuali correzioni nei prossimi giorni.

Sul fronte dei volumi, la maggior parte delle sedute registra dati congrui con la normale attività di mercato, ma in alcune date (come il 6 novembre) gli scambi hanno subito veri e propri picchi, sintomo di crescente interesse da parte degli operatori probabilmente in concomitanza con movimenti direzionali di rilievo. Le escursioni giornaliere indicano una volatilità media: non si rilevano movimenti eccessivi, suggerendo una stabilizzazione dopo le fasi più turbolente.

L’analisi delle candele giapponesi evidenzia la presenza di pattern di inversione (come segnali engulfing) e candele lunghe che hanno sottolineato regioni chiave nei range di prezzo. In particolare, l’area tra 6400 e 6600 punti ha svolto più volte la funzione di supporto, mentre la resistenza più importante si colloca attorno ai 6700 punti. La rottura di questo livello, se accompagnata da un aumento dei volumi, potrebbe catalizzare un nuovo impulso rialzista. Al contrario, una reazione ribassista su questa soglia potrebbe preludere a un consolidamento più marcato o una correzione tecnica.

Il quadro tecnico del S&P 500 resta favorevole: il trend rialzista è confermato dall’allineamento delle medie mobili, da un momentum sostenuto e dalla pendenza positiva della regressione lineare. La moderata condizione di ipercomprato suggerita dall’RSI consiglia attenzione alle possibili brevi correzioni, ma l’impianto generale rimane saldamente orientato al rialzo. Ciò che resta fondamentale per chi opera sul titolo è monitorare costantemente le aree di supporto e resistenza, valutando l’evoluzione di volumi e pattern di prezzo per intercettare tempestivamente eventuali segnali di inversione.

Il quadro attuale delle borse è scandito dalla pubblicazione di dati economici chiave, dalle decisioni delle banche centrali (Fed e BCE) e dai risultati trimestrali delle aziende. Il sentiment degli operatori si mantiene positivo, ma non mancano elementi di cautela: l’inflazione rimane sotto osservazione, così come le eventuali tensioni geopolitiche e i possibili impatti dei dati sull’occupazione.

Sul fronte obbligazionario, i rendimenti dei Treasury statunitensi restano elevati, offrendo poco spazio ai movimenti delle principali asset class, mentre lo spread BTP/Bund in Europa oscilla tra 155 e 170 punti base, segnale di attenzione sulla politica monetaria e sulle dinamiche politiche italiane ed europee.

Materie prime e forex: equilibrio instabile

Il mercato delle materie prime e delle principali valute internazionali apre il mese di ottobre in una posizione di equilibrio e relativa calma operativa, con alcuni segnali degni di attenzione per investitori e operatori.

Petrolio WTI: fase di debolezza e surplus produttivo

Il prezzo del WTI si attesta oggi a circa 61,6 dollari al barile, dopo aver segnato una flessione di oltre il 20% nell’ultimo anno. Il trend ribassista è frutto di un surplus produttivo delineato dall’OPEC+, che ha recentemente annunciato aumenti marginali dell’offerta, lasciando comunque il mercato con una pressione verso il basso sui prezzi. Sul fronte americano, l’attività di raffinazione resta sostenuta, ma la domanda globale non mostra i picchi degli anni passati. Analisti e trader osservano con cautela eventuali movimenti del prezzo, con la soglia dei 60 dollari vista come punto di riferimento fondamentale per le strategie di hedging e trading.

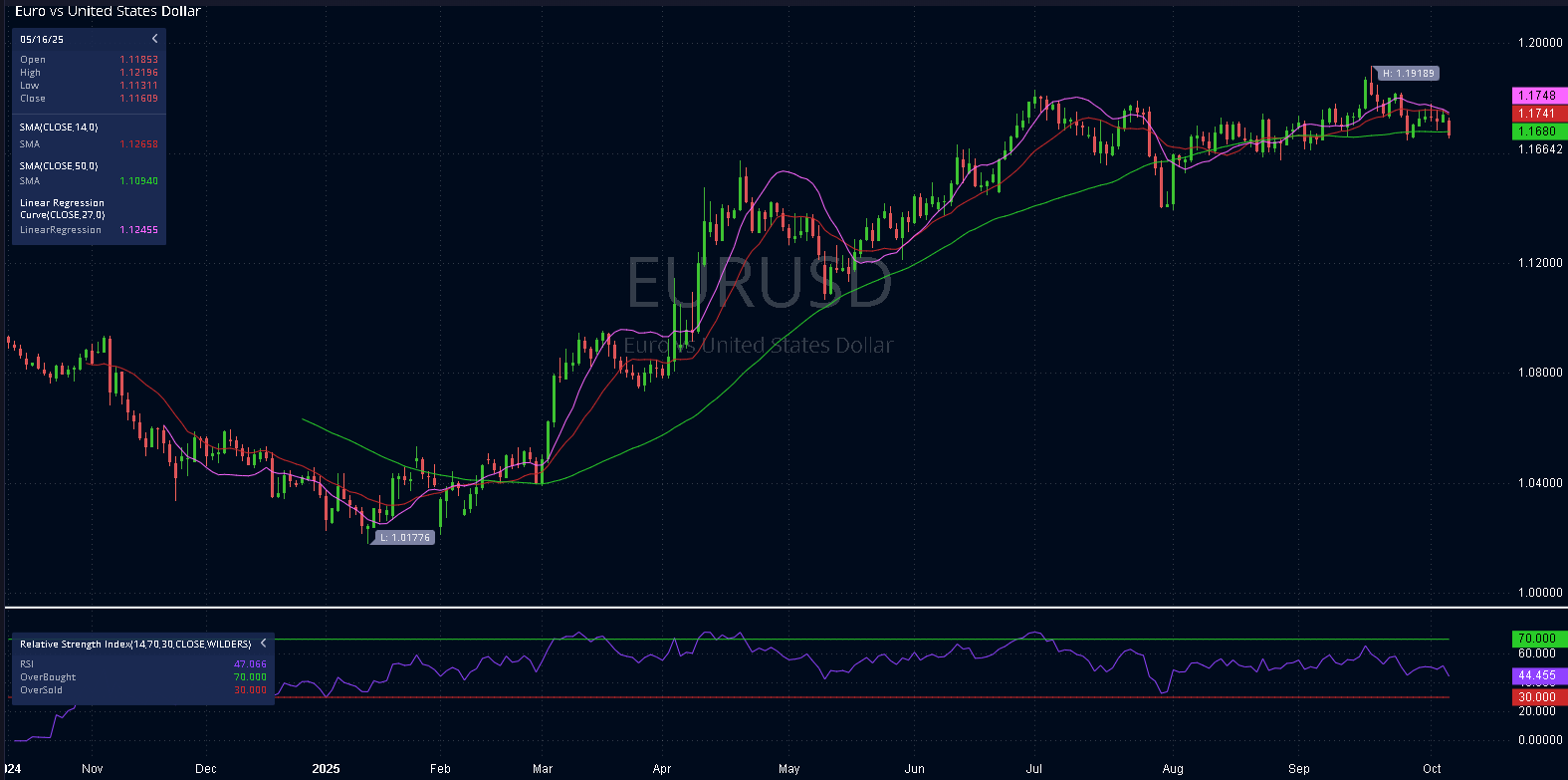

Forex: dollaro ancora protagonista, yen debole, euro stabile

EUR/USD oscilla in area 1,17, con la moneta unica europea stabile e il dollaro ancorato ai solidi dati macroeconomici statunitensi. La volatilità rimane contenuta, la fascia di oscillazione mensile si conferma tra 1,170 e 1,174. Il cambio vive un momento di transizione, in attesa degli sviluppi sulle politiche della BCE e dei dati CPI USA.

USD/JPY vede il dollaro rafforzarsi nuovamente contro lo yen, con prezzi tra 149,3 e 150,1. La valuta nipponica risente dell’approccio accomodante della banca centrale giapponese e delle recenti tensioni sui mercati asiatici.

GBP/USD si muove tra 1,344 e 1,347: la sterlina resta sotto pressione per via del rischio macro nel Regno Unito e dell’incertezza sulle future decisioni della BoE. La volatilità aumenta nei giorni di dati macro e news politiche, lasciando il cross in una posizione di vigilanza.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.