- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Il vantaggio di crescita e rendimento del dollaro dovrebbero persistere

Spesso fare trading attraverso una lente "macro globale" può sembrare un po' scoraggiante, con una pletora di parti in movimento che devono essere digerite e un panorama economico globale in costante mutamento che deve essere monitorato attentamente, anche per i minimi cambiamenti nei dati in arrivo, nel flusso di notizie o nella retorica delle banche centrali.

Tuttavia, a rischio di semplificare eccessivamente, e in particolare nell'ambito FX, si può ridurre il tema a due fattori specifici: la crescita e il rendimento. In genere, le valute che mostrano la crescita più forte e il rendimento più elevato sono le più interessanti, mentre il contrario è vero per quelle che mostrano un ritmo di espansione più anemico e un rendimento più basso.

L'esame di ciascuna di queste caratteristiche nell'ambito del G10 contribuisce a spiegare la forte performance del dollaro USA nell'ultimo anno e a spiegare perché tale performance è destinata a continuare ancora per un po'.

In primo luogo, la crescita.

A giudicare dall'ultima serie di sondaggi PMI, gli Stati Uniti continuano a essere in testa alla classifica dei paesi del mondo, con il solo Regno Unito che supera la crescita dell'economia più grande del mondo, mentre continua il rimbalzo dalla recessione tecnica degli ultimi sei mesi del 2023.

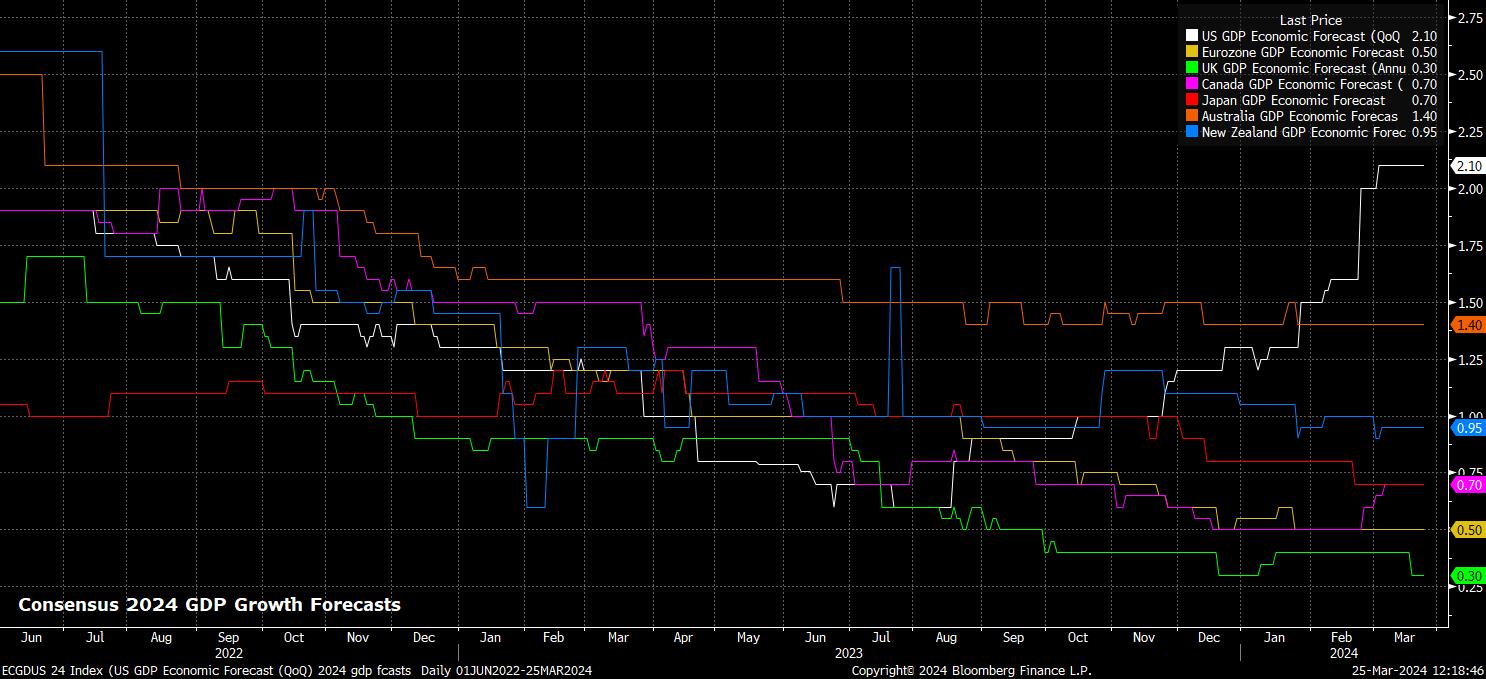

Il consenso indica che questa sovraperformance economica continuerà, come dimostra un rapido sguardo alle aspettative di crescita del PIL per l'intero anno.

Non solo la crescita degli Stati Uniti è destinata a superare di gran lunga quella delle altre economie del mondo, con un ritmo di crescita doppio nella maggior parte dei casi, ma le aspettative per il ritmo di crescita del PIL statunitense del 2024 sono state continuamente aumentate nel corso dell'anno, mentre il consenso diventa sempre più pessimista sulle prospettive delle altre principali economie.

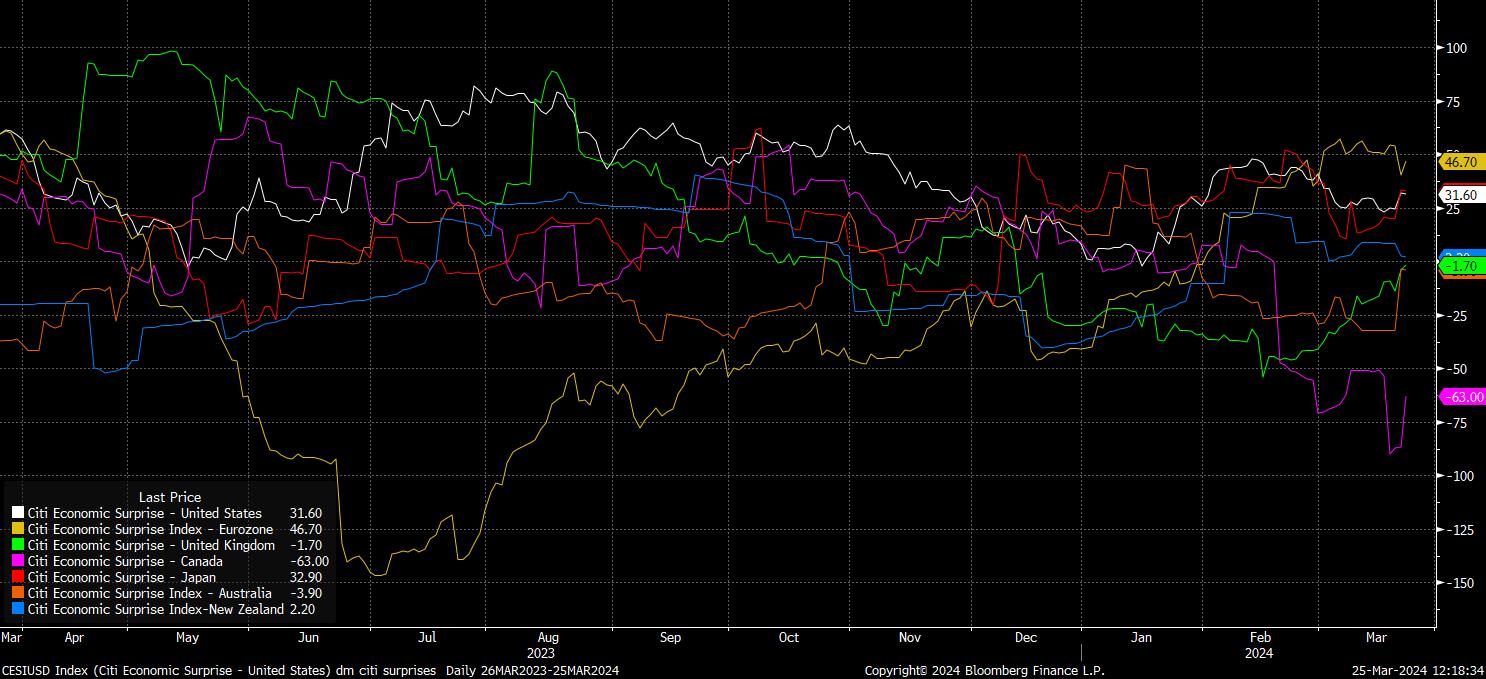

Forse l'unica macchia sul libretto di istruzioni del dollaro, dal punto di vista della crescita, è rappresentata dal modo in cui i dati recenti si sono confrontati con le aspettative.

Gli indici di sorpresa economica di Citi mostrano come l'entità delle sorprese economiche positive si sia ridotta dall'inizio di febbraio, mentre i dati hanno iniziato a superare le aspettative con un margine più significativo in altre economie del mondo.

Detto questo, per loro stessa natura, gli indici di sorpresa economica tendono a ritornare alla media nel corso del tempo, in quanto le aspettative e le previsioni sono valutate al mercato, quindi questo non è da solo un motivo abbastanza convincente per dichiarare la fine della corsa rialzista del dollaro.

Dopo la crescita, viene il rendimento.

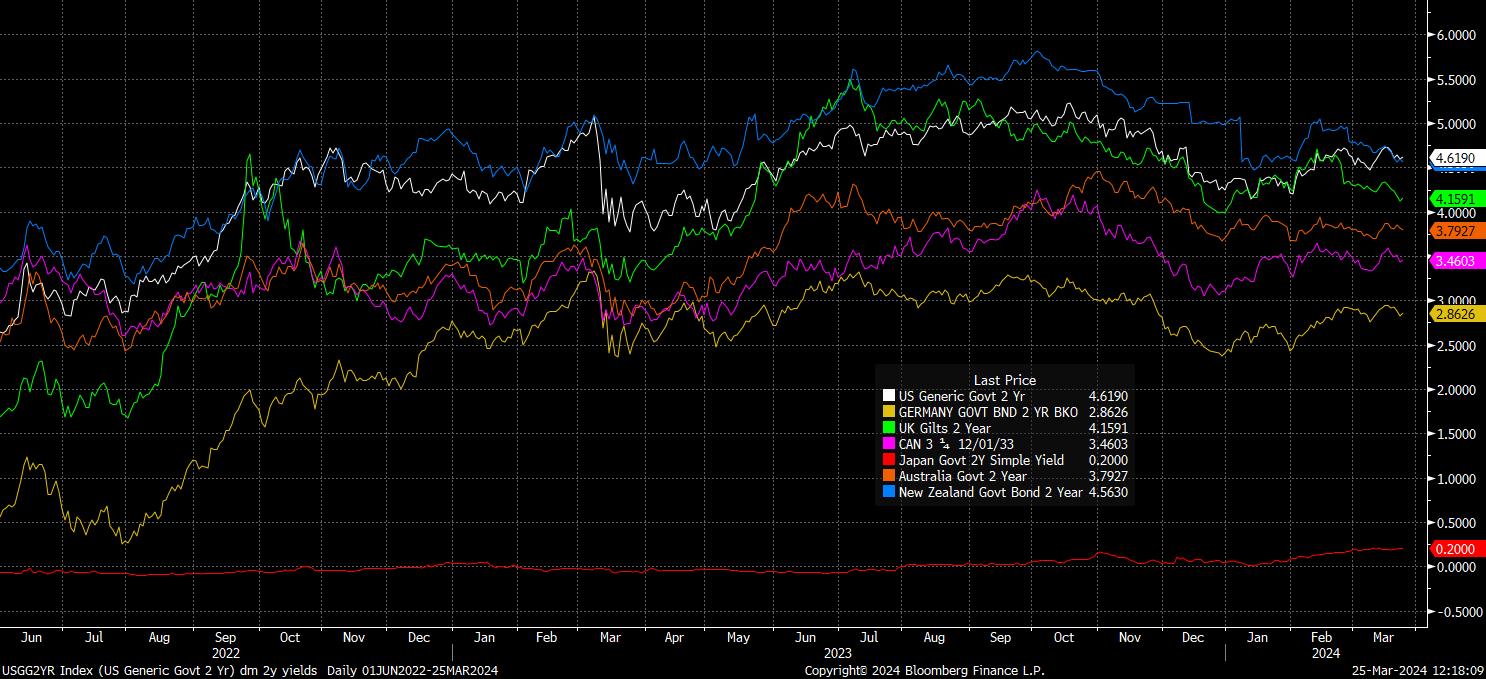

Ancora una volta, un'occhiata relativamente sommaria ai rendimenti nominali anteriori in tutto il mondo mostra che, nonostante la ripresa dal terzo trimestre del '23, con l'aumento delle aspettative di tagli dei tassi delle banche centrali, i Treasury di riferimento a 2 anni continuano a offrire un rendimento significativamente superiore rispetto agli omologhi del Regno Unito, con gli spread USA-RoW che in realtà si sono ampliati di recente a favore del biglietto verde.

Come nel caso della crescita, si prevede che questo vantaggio di rendimento - che, in particolare, è presente anche su base reale e non solo nominale - continui ancora per qualche tempo.

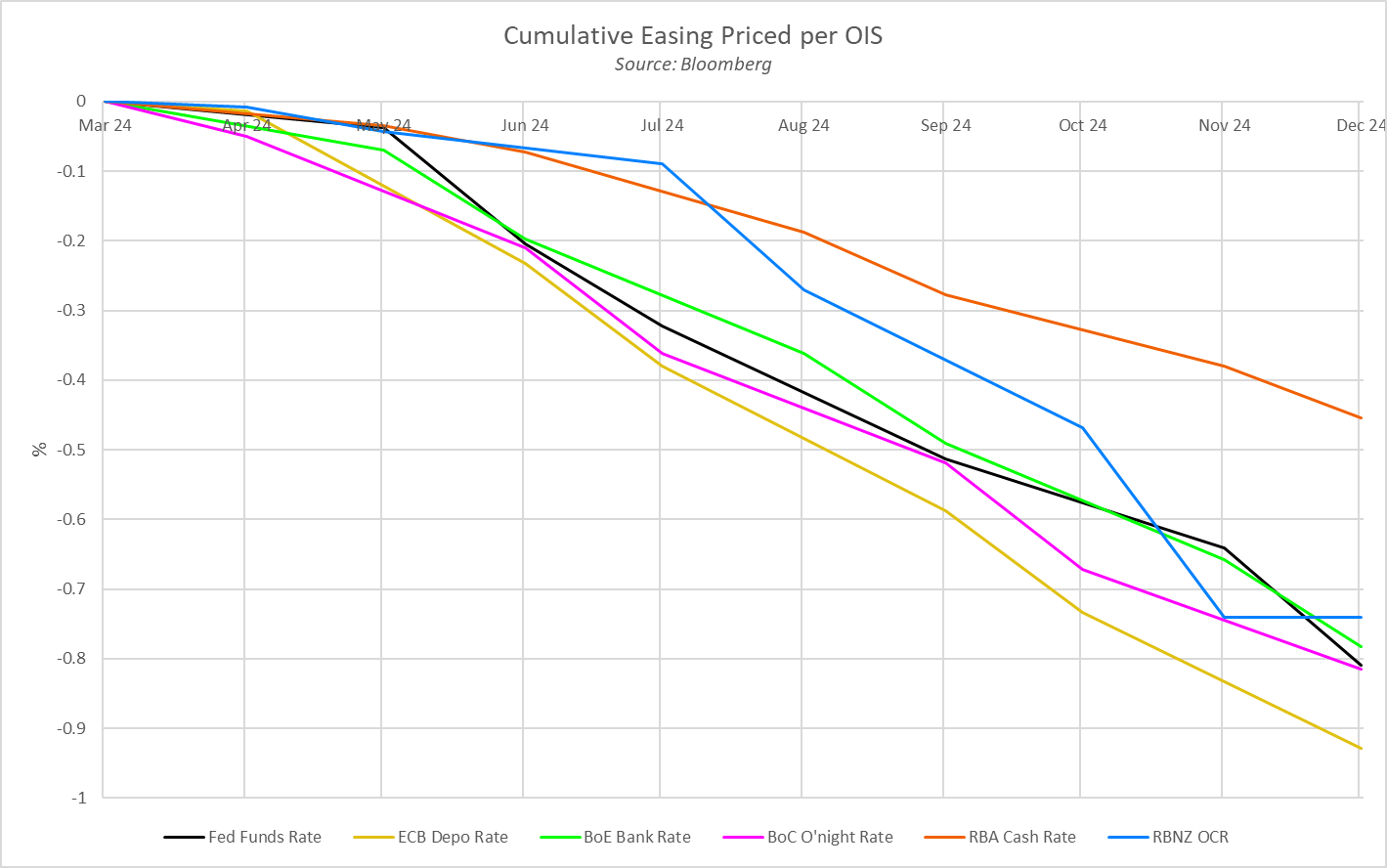

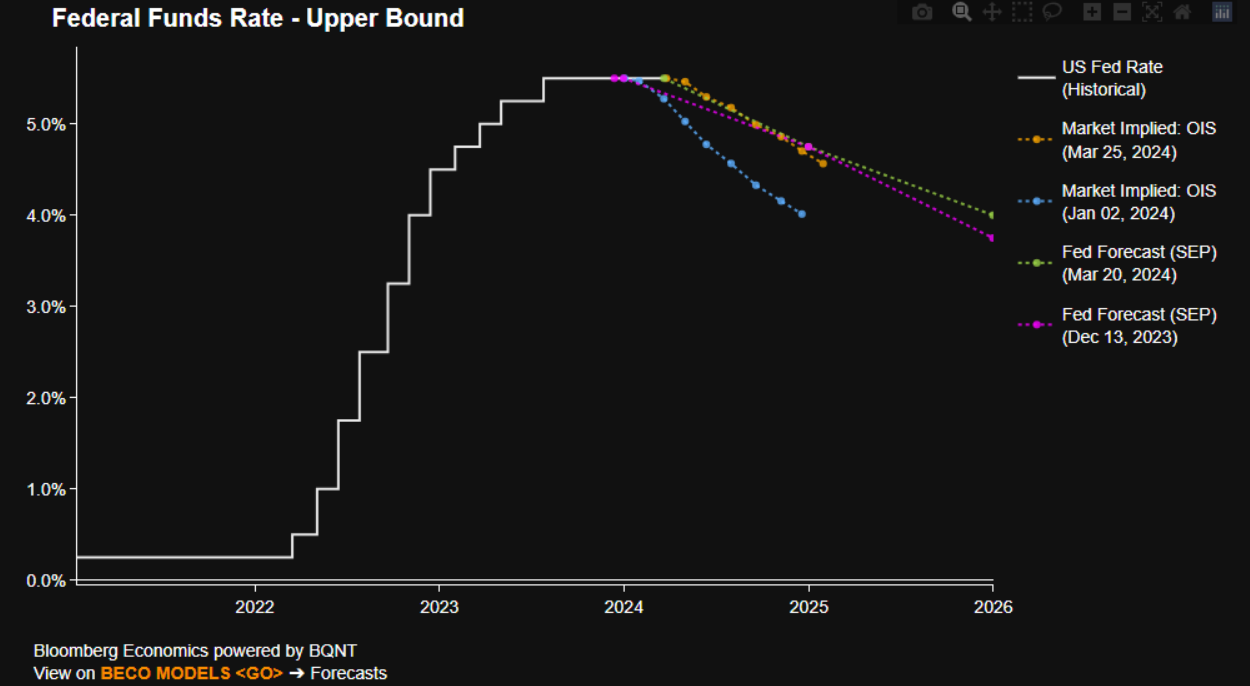

Per quanto riguarda gli overnight index swap, le aspettative del mercato indicano che la FOMC, entro la fine di quest'anno, effettuerà un allentamento significativamente inferiore rispetto alla maggior parte dei paesi del G10, dando ovviamente un prezzo più restrittivo alla Fed rispetto alla BoC, e alla BCE, dato che gli operatori di mercato vedono circa il 60% di possibilità che i responsabili politici di Francoforte effettuino quattro tagli di 25 pb quest'anno.

Tuttavia, forse più importante, soprattutto se si tiene conto del fatto che il percorso dei tassi implicito nell'OIS è rappresentativo di una distribuzione delle politiche che copre una gamma di possibili scenari economici, e non di una strada "fissa nella pietra" che i tassi prenderanno, è il modo in cui queste aspettative si sono spostate nel tempo.

Come già ampiamente discusso in queste pagine, dall'inizio del 2024 le aspettative sui tassi basate sul mercato si sono riprezzate in senso restrittivo, con l'OIS che è passato dal prezzare ben sei tagli di 25 pb all'inizio dell'anno a poco più di tre. Anche le aspettative della stessa FOMC sono diventate più restrittive, anche se il punto mediano continua a implicare 75 pb di tagli quest'anno, con un solo policymaker che ritiene necessario un maggiore allentamento quest'anno, rispetto ai cinque previsti dalla riunione della FOMC di dicembre, il che implica rischi di rialzo dei tassi più significativi.

Mettendo insieme tutti questi elementi, è relativamente chiaro che la narrativa sull'eccezionalismo degli Stati Uniti - una crescita più forte rispetto agli altri paesi e una prospettiva politica più restrittiva - è radicata in solidi fondamentali e in fattori che sembrano destinati a continuare sia nel breve che nel medio termine; in particolare, se i dati sull'inflazione in arrivo continueranno a rivelarsi più caldi del previsto, se il mercato del lavoro statunitense rimarrà solido e se l'economia sarà in grado di continuare il suo recente forte record di crescita del PIL >2% in ciascuno degli ultimi sei trimestri consecutivi.

Di conseguenza, il percorso di minor resistenza per il dollaro dovrebbe continuare a condurre verso l'alto, con i cali che potrebbero rivelarsi relativamente poco profondi ed essere rapidamente acquistati.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.