- Italiano

- English

- Español

- Français

Gen/Feb: OIS > punti

Inizio marzo: OIS = punti

Fine marzo/Inizio aprile: OIS < punti

Cosa significa tutto ciò in qualcosa che assomiglia all'italiano? In poche parole, i mercati sono passati da una valutazione di fino a sei tagli del tasso di interesse di 25 pb all'inizio del 2024, a ora prezzando meno di tre di tali riduzioni del tasso. In questo processo, la curva OIS si è spostata da una valutazione decisamente più aggressiva rispetto a quella segnalata dal punto mediano della FOMC - che ha mostrato 75 pb di tagli quest'anno fin dall'inizio - a una valutazione che è ora leggermente più falconiana rispetto a quanto hanno segnalato i responsabili politici.

Ci sono diverse ragioni per questo, anche se tutto ciò ci porta a due punti chiave - l'economia si è dimostrata più resistente del previsto, e l'inflazione non è scesa così rapidamente come ci si aspettava.

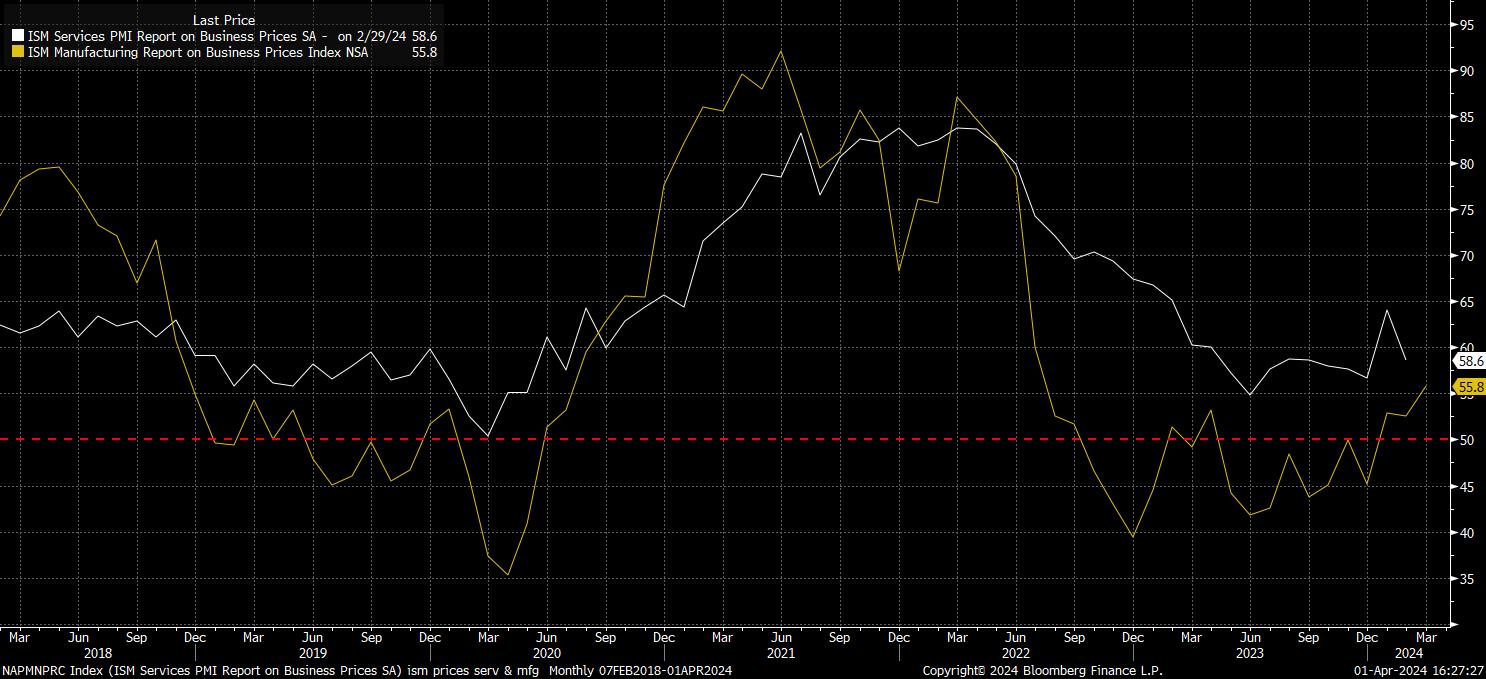

L'indagine ISM sulla produzione di marzo incarna bene questo concetto. A livello di testa, l'indice è salito oltre il livello di pareggio di 50.0 tra espansione e contrazione il mese scorso per la prima volta dal settembre 2022, sorprendendo al rialzo rispetto a tutte le stime degli economisti nel processo.

Nel frattempo, l'indice dei prezzi pagati all'interno del sondaggio è salito a 55,8, rispetto al precedente 52,5. Ciò implica non solo un aumento nella velocità delle aumenti dei prezzi nel settore manifatturiero, ma rappresenta anche il livello più alto per la misura dei prezzi pagati dal luglio 2022.

Quest'ultimo punto è particolarmente preoccupante, considerando che la maggior parte della disinflazione finora osservata è stata guidata dal lato dei beni dell'economia, con i prezzi dei servizi che sono rimasti ostinatamente alti. Se ora stiamo passando a una situazione in cui l'inflazione dei beni sta accelerando nuovamente e la disinflazione dei servizi rimane elusiva, ciò spingerà naturalmente verso l'alto le misure dell'inflazione complessiva. È stato relativamente facile per i responsabili politici liquidare come rumore le stampe dell'IPC di gennaio e febbraio più calde del previsto, diventerà molto più difficile liquidare un paio di mesi di dati simili come rumore e molto più facile chiamare tali dati una tendenza.

Questo riporta quindi all'attenzione il dibattito '75bp vs. 50bp', ovviamente riguardante il grado di allentamento che il FOMC è probabile che realizzerà quest'anno. Come mostra il grafico qui sotto, i mercati monetari sono ora divisi circa 50/50 tra i due risultati, mentre anche gli OIS prezzano la quantità minima di allentamento entro la fine dell'anno che hanno fatto da inizio anno.

Certo, questo dibattito è una cosa altrettanto combattuta tra i membri della FOMC, con 10 decisori che vedono il tasso dei fed funds di fine anno a, o sotto un intervallo del 4,5% - 4,75% (cioè, 75bp di tagli), e 9 vedono il tasso dei fed funds al di sopra di detto intervallo (cioè, implicando meno di 75bp di tagli).

Per fortuna, il resto della settimana offre molti elementi che possono contribuire a chiarire questo dibattito o, in alternativa, a confondere ulteriormente le acque. L'ISM servizi (mercoledì) e, naturalmente, il rapporto sul mercato del lavoro di marzo (venerdì) assumono ora un'importanza significativamente maggiore, soprattutto se il primo continuerà a segnalare prezzi dei servizi ostinatamente elevati e il secondo indicherà ancora una volta un ritmo incalzante di creazione di posti di lavoro - il NFP principale è attualmente visto a +200k il mese scorso.

Un vero e proprio banchetto di relatori della Fed attende anche, con 19 discorsi separati in arrivo, tra cui quello del presidente della Fed Powell e del presidente della Fed di New York Williams, anche se sembra esserci un reale pericolo di sovra-comunicazione in questo momento. La filosofia del 'meno è più' è una che i decisori farebbero bene ad adottare in questo momento.

In ogni caso, non è particolarmente difficile immaginare una situazione in cui, alla fine della settimana, avremo un mercato che prezza solo 50bp di tagli della Fed quest'anno. In tal caso, i rischi a breve termine pendono al rialzo per il dollaro, in particolare mentre altre banche centrali G10 si orientano in una direzione sempre più accomodante, e al ribasso sia per le azioni che per i titoli, in particolare all'estremità anteriore della curva.

Tuttavia, in base alla mia opinione, il ribasso patrimoniale non dovrebbe essere prolungato, o particolarmente esteso, con il quadro politico che rimane favorevole man mano che l'anno prosegue, e i decisori che hanno ancora la possibilità di fornire una politica accomodante se fosse necessario - il 'put' della Fed è una forza potente, alla quale sarebbe saggio non opporsi.

Pertanto, almeno per quanto riguarda l'S&P, la media mobile di 50 giorni, attualmente poco al di sotto di 5.100, sarà probabilmente una regione in cui gli acquirenti intervengono, se fosse testata, con gli investitori ancora confortevoli nel prendere rischi, sapendo che, non importa se quest'anno porta 50bp o 75bp di tagli, la Fed li supporta ancora una volta.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.