- Italiano

- English

- Español

- Français

Report settimanale 27 ottobre al 1 novembre 2025: mercati in evoluzione tra banche centrali, trimestrali e segnali di volatilità costruttiva

La settimana conclusa è stata tra le più intense dell’autunno finanziario 2025, caratterizzata da una fitta agenda macroeconomica, risultati trimestrali di primo piano e un contesto geopolitico in evoluzione.

Dalle decisioni della Federal Reserve e della BCE fino all’incontro tra il Presidente Trump e Xi Jinping, i mercati globali hanno reagito con una volatilità costruttiva e un ritorno graduale della propensione al rischio.

Banche centrali e dati macro: traiettorie divergenti ma coordinate

L’attenzione si è concentrata sulle riunioni di Federal Reserve, BCE e Bank of Japan, che hanno definito i contorni della politica monetaria globale.

Negli Stati Uniti, la Fed ha confermato il secondo taglio dei tassi del 2025, sostenendo occupazione e liquidità senza rinunciare al controllo dell’inflazione. In Europa, la BCE ha mantenuto un approccio prudente, segnalando che ulteriori mosse dipenderanno dai dati futuri. La BoJ, invece, ha lasciato invariato il proprio orientamento accomodante.

Sul fronte dei dati, il PIL USA del terzo trimestre ha superato le aspettative, confermando la resilienza dell’economia. In Eurozona, la stima flash dell’inflazione di ottobre ha segnalato un ulteriore rallentamento, rinfrancando i mercati obbligazionari.

Gli indicatori di fiducia tedeschi IFO e quelli dei consumatori europei hanno fotografato un sentiment cauto ma non recessivo, mentre dagli Stati Uniti sono pervenuti dati solidi su ordini di beni durevoli e fiducia manifatturiera regionale, delineando un contesto di crescita moderata ma stabile.

Federal Reserve: tagli mirati per sostenere crescita e occupazione

La Fed ha operato il suo secondo taglio dei tassi di interesse nel 2025, riducendo il range del federal funds rate al 3,75-4%.

Questa manovra riflette una politica attenta a sostenere l’occupazione e la liquidità, senza rinunciare al controllo dell’inflazione, che resta "leggermente elevata" ma sotto controllo.

FED ha sottolineato come l’attività economica negli USA stia espandendosi a ritmo moderato, con un rallentamento nella crescita dei nuovi posti di lavoro e un tasso di disoccupazione rimasto comunque basso.

Questa politica riflette un approccio flessibile e data-dependent, pronto ad adattarsi in base ai rischi che si profilano riguardo al mandato duale di massimo impiego e stabilità dei prezzi.

Sul fronte macroeconomico, il PIL statunitense nel terzo trimestre 2025 ha sorpreso positivamente, crescendo a un tasso annualizzato intorno al 3,9%, in linea con le stime di modelli econometrici ufficiali. L’espansione è stata alimentata da una solida domanda interna e da una leggera contrazione delle importazioni, mentre gli ordini di beni durevoli hanno mostrato segnali di volatilità ma restano un indicatore chiave della vitalità manifatturiera, accompagnati dalla fiducia stabile in alcuni distretti industriali regionali.

BCE: prudenza e attesa di dati per definire la traiettoria futura

In Europa, la BCE ha mantenuto fermi i tassi di interesse al 2%, confermando una politica monetaria prudente e attentamente ancorata ai dati in arrivo.

L’inflazione nell’Eurozona ha mostrato un ulteriore rallentamento a ottobre, con un tasso in discesa a circa il 2,1%, sempre più vicino all’obiettivo del 2% prefissato dalla banca centrale.

La decelerazione è stata spinta soprattutto dal calo dei prezzi dell’energia, che sono scesi dell’1% su base mensile, mentre la pressione inflazionistica sui servizi si è leggermente rafforzata, mantenendo la componente core dell’inflazione stabile intorno al 2,4%.

Sul fronte della crescita, i dati preliminari indicano un PIL europeo che si è mantenuto stabile nel terzo trimestre, con una proiezione di crescita per il 2025 tra lo 0,9% e l’1,2%.

Gli indicatori di fiducia, come l’Ifo tedesco, hanno mostrato un sentiment cauto ma non recessivo, con un leggero miglioramento delle aspettative a medio termine per le imprese, anche se le condizioni attuali restano percepite come sfidanti, soprattutto per via dell’incertezza geopolitica e dei costi energetici ancora elevati.

Bank of Japan: politica accomodante mantenuta nel contesto di inflazione moderata

La BoJ ha confermato il proprio tasso di interesse di riferimento al 0,5%, mantenendo una politica monetaria sostanzialmente accomodante nonostante un’inflazione core in aumento al 2,7% nel 2025.

L’istituto ha adottato un approccio flessibile, basato su una valutazione continua dei dati economici e considerando le incertezze legate a fattori globali quali le tensioni commerciali e la debolezza dello yen. La crescita economica del Giappone è stimata intorno allo 0,7% per l’anno fiscale 2025, supportata da accordi commerciali favorevoli e da politiche interne di stimolo, pur in un contesto di rischi persistenti sull’export e l’andamento dei costi delle materie prime.

Earning season: la riscossa delle Big Tech

La stagione delle trimestrali ha avuto come protagoniste le big tech americane, con Meta, Alphabet, Microsoft, Apple e Amazon che hanno complessivamente superato le stime di utile e ricavi, trainando il Nasdaq Composite. In particolare, i segmenti cloud e advertising hanno mostrato margini di espansione e ritorno della fiducia da parte degli investitori istituzionali.

Nel comparto energetico, Exxon e Chevron hanno pubblicato bilanci solidi ma prudenti, mentre in Europa si sono messi in luce i risultati di Intesa Sanpaolo, Stellantis e altre grandi blue chip industriali. L’automotive europeo resta un termometro della fiducia manifatturiera continentale.

Politica e geopolitica: dialogo tra USA e Cina

Il vertice tra Trump e Xi Jinping ha avuto risonanza immediata sui mercati valutari e sugli asset di rischio. Le aperture diplomatiche sul fronte commerciale hanno temporaneamente rafforzato lo yuan e indebolito il dollaro nelle se

ssioni asiatiche, mentre i trader hanno monitorato con attenzione le dichiarazioni su tariffe e scambi bilaterali.

La stagione delle trimestrali nel terzo trimestre 2025 ha visto le Big Tech americane Meta, Alphabet, Microsoft, Apple e Amazon superare complessivamente le aspettative di utili e ricavi, sostenendo la performance del Nasdaq. In dettaglio:

- Alphabet ha registrato ricavi trimestrali superiori a 100 miliardi di dollari, con Google Cloud in crescita del 34% e un recupero del 13% nelle entrate pubblicitarie, segnale di una robusta domanda e di un’efficace monetizzazione dell’AI.

- Amazon ha visto un’espansione del 20% nelle vendite del suo segmento AWS, raggiungendo 33 miliardi di dollari, con utili adjusted per azione di 1,95 dollari, ben oltre le stime di 1,57, confermando il ruolo centrale dell’intelligenza artificiale nella crescita e operational efficiency.

- Microsoft e Meta invece hanno riscontrato una reazione più cauta dagli investitori, dovuta a dubbi su spese elevate per l’AI e incertezze su ritorni immediati; tuttavia mantengono posizioni di rilievo grazie a solidi segmenti cloud e advertising.

Questa earning season ha sottolineato come i mercati premiano la capacità di monetizzare concretamente l’AI, premiando chi dimostra disciplina di spesa e crescita reale piuttosto che promesse eccessive. Questo suggerisce un cambio di paradigma nell’approccio degli investitori verso le Big Tech.

La Cina sospenderà le restrizioni sulle terre rare dopo il vertice Trump-Xi

La Cina sospenderà efficacemente l'attuazione dei nuovi controlli sulle esportazioni di terre rare e terminerà le indagini rivolte alle aziende statunitensi di semiconduttori a seguito di un accordo commerciale rivoluzionario raggiunto tra il Presidente Donald Trump e il Presidente cinese Xi Jinping, ha annunciato la Casa Bianca sabato.

L'accordo storico, finalizzato durante un incontro di quasi due ore in Corea del Sud giovedì, fornisce un sollievo immediato per le catene di approvvigionamento globali che erano state minacciate dalle crescenti restrizioni di Pechino sui minerali critici essenziali per tutto, dagli smartphone alle attrezzature militari.

Secondo l'accordo, la Cina emetterà licenze generali per le esportazioni di terre rare, gallio, germanio, antimonio e grafite "a beneficio degli utenti finali statunitensi e dei loro fornitori in tutto il mondo", ha dichiarato la Casa Bianca. Questo equivale a "la rimozione de facto dei controlli imposti dalla Cina nell'aprile 2025 e nell'ottobre 2022".

La svolta arriva dopo che la Cina ha ampliato drasticamente le sue restrizioni all'esportazione di terre rare il 9 ottobre, aggiungendo cinque nuovi elementi e richiedendo licenze per prodotti contenenti anche quantità minime di materiali cinesi. Trump aveva minacciato di imporre dazi del 100% sui prodotti cinesi a partire dal 1° novembre in risposta alle restrizioni.

"La questione delle terre rare è stata risolta", ha detto Trump ai giornalisti a bordo dell'Air Force One, descrivendo l'incontro con Xi come "straordinario" e valutandolo "12 su 10". Il presidente ha dichiarato che l'accordo di un anno sarebbe stato "esteso molto routinariamente con il passare del tempo".

In cambio della sospensione da parte della Cina dei controlli sulle terre rare, gli Stati Uniti hanno accettato di sospendere l'applicazione della loro ampia "regola degli affiliati al 50%" che avrebbe esteso i requisiti di licenza per le esportazioni alle sussidiarie di entità inserite nella lista nera. Gli Stati Uniti hanno anche interrotto i piani per implementare le minacciate tariffe del 100%.

Inoltre, Trump ha annunciato una riduzione immediata delle tariffe legate al fentanyl sui prodotti cinesi dal 20% al 10%, subordinata all'impegno della Cina a reprimere le esportazioni di sostanze chimiche precursori. Questo riduce le aliquote tariffarie complessive degli Stati Uniti sulle importazioni cinesi da circa il 57% al 47%.

La Cina ha inoltre accettato di riprendere l'acquisto di semi di soia e prodotti agricoli americani, con impegni ad acquistare 12 milioni di tonnellate metriche di semi di soia in questa stagione e almeno 25 milioni di tonnellate metriche annualmente nei prossimi tre anni.L'accordo rappresenta una tregua temporanea nella guerra commerciale in escalation tra le due maggiori economie mondiali, con misure progettate per durare un anno. Entrambi i leader prevedono incontri futuri, con Trump programmato per visitare la Cina ad aprile e Xi che dovrebbe recarsi negli Stati Uniti più avanti nel 2026.

Settore energetico e industriale

Nel comparto energetico, ExxonMobil e Chevron hanno pubblicato risultati solidi ma prudenti:

- ExxonMobil ha annunciato guadagni trimestrali di 7,5 miliardi di dollari, con un flusso di cassa operativo di 14,8 miliardi, e ha incrementato il dividendo trimestrale a 1,03 dollari per azione, sostenendo le ambizioni di crescita soprattutto negli USA e la diversificazione in materiali carboniosi e potenza di calcolo.

- Chevron ha superato le stime sugli utili adjusted per azione con 1,85 dollari, grazie a livelli record di produzione di greggio e gas, ma ha registrato un calo degli utili rispetto allo scorso anno a causa della pressione sui prezzi dell’energia e costi straordinari.

In Europa, Intesa Sanpaolo ha confermato la solidità e l’efficienza del proprio modello di business, con un utile netto di 7,6 miliardi nei primi 9 mesi del 2025 e un ROE annualizzato al 20%. La banca ha effettuato ingenti distribuzioni agli azionisti e ha ricevuto riconoscimenti nei recenti stress test EBA, mostrando sicurezza e crescita in un contesto economico globale incerto. Il settore automotive europeo con Stellantis e altri grandi gruppi resta un barometro della fiducia manifatturiera e della resilienza industriale sul continente, condizionata da geopolitica e dinamiche di mercato.

Geopolitica e dialogo USA-Cina

Il recente vertice tra Donald Trump e Xi Jinping a Busan ha prodotto risultati concreti per il commercio bilaterale, influenzando i mercati valutari e di rischio:

- Si è registrata una temporanea rafforzamento dello yuan e un indebolimento del dollaro durante le sessioni asiatiche, con aperture diplomatiche sul taglio delle tariffe americane verso la Cina e la sospensione temporanea dei controlli sulle esportazioni di terre rare cinesi.

- Queste mosse creano un clima di tregua commerciale che riduce le tensioni sui supply chain globali e offrono uno spazio per ulteriori trattative, con la visita di Trump in Cina pianificata per il prossimo anno, mentre persistono rischi nelle aree strategiche come semiconduttori e AI.

Le oscillazioni di breve termine sui mercati riflettono quindi una maggiore fiducia e un parziale ritorno alla normalità negli scambi internazionali, con impatti positivi sulle aziende che dipendono dalle catene di fornitura globali.

In sintesi, la riscossa delle Big Tech nelle trimestrali riflette sia l’impatto crescente dell’AI nelle strategie di crescita e monetizzazione sia l’attenzione degli investitori alla disciplina e ai ritorni reali.

Nel settore energetico e industriale, la prudenza e la solidità finanziaria prevalgono in un contesto ancora volatile. Infine, il dialogo diplomatico tra USA e Cina alimenta un clima di fiducia e stabilità che si riflette nei mercati finanziari e valutari. Questi elementi combinati delineano un quadro complesso ma positivo per i mercati globali in questa fase della stagione delle trimestrali.

Forex: dollaro tonico e valute in attesa

Nel mercato valutario, l’EUR/USD ha oscillato nel range 1,1570–1,1810, toccando minimi in area 1,1545 ed evidenziando la persistente fragilità dell’euro. La sterlina si è mossa in un canale compreso tra 1,21 e 1,24 (GBP/USD), frenata dalle incertezze politiche e commerciali post-Brexit.

L’AUD/USD ha consolidato intorno a 0,6546, influenzato dal sentiment cinese e dall’andamento delle commodities. Il Dollar Index (DXY) ha proseguito nella fase di forza relativa, mantenendosi sopra quota 105 punti e confermandosi come rifugio nei momenti di risk-off.

EURUSD

L'andamento del cambio EURUSD negli ultimi undici mesi ha mostrato un percorso dinamico caratterizzato da fasi di volatilità, ripresa rialzista e successivo consolidamento. Dopo aver iniziato il periodo a livelli intorno a 1,08 nel novembre 2024, si è registrata una fase di declino che ha portato il cambio a toccare un minimo vicino a 1,02 all’inizio del 2025. Nell’ultima fase di negoziazione il cambio EURUSD ha subito una lieve correzione tornando a scambiare intorno a 1,15–1,16.

Le medie mobili a 14 e 50 giorni hanno confermato questa dinamica. Nelle settimane più recenti, le medie si sono avvicinate e incrociate ripetutamente attorno al prezzo, indicando una fase di consolidamento e indecisione degli operatori di mercato. L’indice di forza relativa (RSI) a 14 giorni si è mantenuto in zona neutrale, senza segnalare eccessi di ipercomprato o ipervenduto: ciò suggerisce un equilibrio momentaneo tra pressione d’acquisto e vendite.

Dal punto di vista dei livelli di prezzo, l’analisi tecnica evidenzia alcune aree fondamentali da monitorare. Un supporto importante si colloca intorno a 1,150–1,155, livello testato più volte nel recente passato, che ha finora contenuto eventuali discese più profonde. La resistenza più significativa si situa nell’intervallo 1,175–1,180, zona in cui i tentativi di superamento si sono arrestati, segnalando un potenziale “soffitto” per il cambio. La rottura con decisione di una di queste due aree potrebbe sbloccare nuove spinte direzionali, in rialzo o in ribasso.

L’analisi dei pattern di candele giapponesi ha rilevato momenti di indecisione, con giorni caratterizzati da corpi piccoli e ombre lunghe, spesso associati a punti di inversione o pause del trend. L’ampiezza delle oscillazioni giornaliere ha confermato episodi di volatilità significativa, coerenti con fasi di svolta o movimenti repentini tra minimi e massimi. Questi aspetti tecnici esplicitano un mercato attento e oscillante, in attesa di spunti direzionali più netti. La tendenza generale rimanga positiva, ma con una forza attenuata rispetto ai mesi di crescita più intensa riscontrati da inizio anno fino a metà estate. Negli ultimi tempi si è affermata una fase laterale di consolidamento, caratterizzata da un range di oscillazione più contenuto e da attese di una possibile decisione futura da parte del mercato.

GBPUSD

L’analisi tecnica del cambio GBPUSD evidenzia un quadro di mercato caratterizzato da un andamento generalmente laterale con segnali di lieve debolezza nel breve termine.

Nei mesi più recenti il cambio GBPUSD ha oscillato principalmente in una fase di consolidamento, senza sviluppare una direzione forte e definita.

Ultimamente si nota una leggera discesa, concretizzata dalla posizione della media mobile a 14 giorni che si è portata sotto quella a 50 giorni. Questa configurazione è usualmente interpretata come un segnale di indebolimento della spinta rialzista di breve termine, suggerendo una possibile pressione ribassista se il pattern dovesse persistere.

L’RSI a 14 giorni si colloca in un’area di neutralità, non mostrando né condizioni di ipercomprato né di ipervenduto, ma evidenzia una leggera tendenza al ribasso negli ultimi giorni.

Ciò indica un momentum non particolarmente forte e induce a un approccio prudente. Inoltre, le escursioni giornaliere del prezzo sono risultate relativamente contenute, indice di una volatilità moderata e di possibile indecisione nel mercato.

Nei periodi recenti sono emersi segnali di consolidamento attraverso candele con corpi piccoli, tipici di momenti di indecisione nel mercato. Sebbene non si sia configurata una formazione di pattern di inversione particolarmente marcata (come engulfing o doji significativi), la presenza di occasionali candele tipo “martello” e chiusure vicine ai minimi giornalieri suggerisce di vigilare per possibili prossimi movimenti ribassisti.

L’analisi della retta di regressione sui prezzi di chiusura ha mostrato una pendenza moderatamente negativa, a conferma della debolezza del trend rialzista recente. L’inclinazione ribassista, seppur non molto accentuata, rafforza il segnale fornito dalla posizione delle medie mobili e dall’RSI, delineando un contesto tecnico che manca di slancio sui compratori nel breve periodo.

Livelli chiave di supporto e resistenza

Dal punto di vista dei livelli di prezzo, si distinguono aree significative da monitorare:

- Resistenze: tra 1,345 e 1,350, zona in cui il prezzo ha incontrato difficoltà a superare, agendo da limite superiore.

- Supporti: tra 1,310 e 1,315, area più volte testata come punto di rimbalzo e quindi cruciale per mantenere una base di prezzo.

Il quadro tecnico di GBPUSD appare al momento incerto e caratterizzato da una lieve prevalenza di pressioni ribassiste.

Commodities: oro laterale, petrolio in calo

ORO

Negli ultimi sei mesi, l'ORO ha dimostrato una dinamica prevalente rialzista, caratterizzata da una progressione dei prezzi che, pur attraversando fasi di consolidamento e sporadiche correzioni, ha portato le quotazioni dagli iniziali livelli di area 2600-2800 sino ai recenti traguardi attorno ai 4000.

Questo percorso, che si evidenzia con particolare vivacità negli ultimi giorni di ottobre 2025, è stato accompagnato da una marcata crescita dei volumi, elementi chiave che hanno confermato la forza e la partecipazione del mercato nei momenti di svolta, come rally decisi o inversioni temporanee, dove la pressione degli scambi ha raggiunto picchi significativi.

La lettura degli indicatori tecnici aggiunge ulteriori prospettive. Le medie mobili a 14 e a 50 giorni delineano in modo netto il contesto attuale: la media più breve si posiziona sopra quella a medio termine, confermando un momentum positivo ben strutturato.

Anche la tendenza dei prezzi a collocarsi al di sopra della media a 50 giorni rafforza la continuità del trend, pur mostrando, nelle fasi di lateralità, momenti di consolidamento necessari dopo movimenti estesi. In tale contesto, il Relative Strength Index (RSI) a 14 giorni si mantiene su valori di equilibrio, attorno alla fascia 55–65, senza evidenziare condizioni di ipercomprato estremo, ma proiettando un’immagine di slancio moderato, in grado di sostenere ulteriori progressioni senza immediata pressione verso correzioni.

Non meno rilevante è l’analisi di candele giapponesi e dei pattern grafici formatisi nel corso delle diverse sedute. Si osservano, in momenti chiave, formazioni come pin bar e ombre lunghe che segnalano movimenti di inversione a breve termine o giornate contrassegnate da forti pressioni d’acquisto, con chiusure rialziste energiche. Viceversa, alcune chiusure vicino ai minimi giornalieri testimoniano fasi di indecisione e pausa strategica degli investitori.

Il quadro dei supporti e delle resistenze racchiude informazioni operative centrali: il livello di supporto principale si colloca tra 3900 e 3950, zona in cui il prezzo ha trovato più volte un punto di difesa durante i movimenti ribassisti.

Al contrario, le resistenze si identificano tra 4200 e 4250, soglie che nei rally hanno rappresentato barriere significative alla prosecuzione del trend positivo. Questi livelli, costantemente monitorati dagli operatori, sono destinati a ricoprire un ruolo determinante per eventuali breakout o inversioni decise della tendenza.

Un ulteriore conferma della natura rialzista del titolo è fornita dall’applicazione della regressione lineare sui prezzi di chiusura: la pendenza positiva della retta sottolinea una tendenza forte e costante, benché non priva di pause laterali e momenti di flessione. La linea di tendenza risultante testimonia come la struttura rialzista sia sostenuta da incrementi nei volumi e da chiusure via via più elevate rispetto ai mesi precedenti.

Il profilo della volatilità si manifesta nella differenza giornaliera tra massimi e minimi, parametro che riflette il grado di rischio percepito dagli investitori e la variabilità delle quotazioni. Come sempre, periodi di ampia escursione rappresentano momenti di maggior attenzione, ponendo il tema della gestione del rischio fra le priorità degli operatori professionali.

Il costante monitoraggio dei volumi e dei livelli di supporto/resistenza rimane cruciale per cogliere tempestivamente segnali di continuità positiva o di inversione, all’interno di uno scenario che offre spunti narrativi e analitici di rilievo per gli osservatori esperti del settore.

In sintesi, l'OROnel contesto recente, si configura come uno strumento capace di evidenziare un trend rialzista robusto e articolato, sostenuto da dinamiche di mercato virtuose, almeno sino a "Volumi contrari!"

Petrolio

Nei mesi più recenti, il Petrolio si è distinto per una volatilità elevata, alternando rally energici a correzioni profonde. All’inizio dell’anno, il prezzo si è mosso verso l’alto, raggiungendo quota 70–75 dollari, ma a partire da aprile è stata osservata una discesa sostanziale, con chiusure portatesi nella fascia 58–62 dollari. I tentativi di ripresa hanno incontrato ostacoli significativi, donando al quadro di insieme una tonalità complessa e mutevole.

Il comportamento dei volumi ha contributo a definire la narrazione di mercato: durante le sedute più frenetiche, caratterizzate da picchi di scambi oltre i 300.000 e in casi eccezionali anche sopra i 700.000 contratti, si è percepita una forte partecipazione degli operatori, segno di elevata sensibilità a ogni oscillazione dei prezzi. L’incertezza si è vista anche nell’ampiezza delle escursioni intraday e nell’emergere di candlestick come le Doji o i pattern engulfing in corrispondenza di inversioni o fasi di stallo, spesso vicino ai livelli tecnici più rilevanti.

L’osservazione delle medie mobili a 14 e 50 giorni ha fornito ulteriori elementi interpretativi: la media mobile a breve termine ha oscillato per lunghi tratti al di sopra di quella a lungo termine, suggerendo spinte rialziste di breve periodo. Tuttavia, ogniqualvolta il prezzo ha stazionato al di sotto della media a 50 giorni, è aumentata la pressione ribassista. Attualmente, il future sembra tendere proprio verso – o addirittura sotto – questa soglia critica, mettendo in luce la fragilità del trend medio-lungo termine.

L’indicatore RSI a 14 giorni, mai realmente in zona di ipercomprato, si è avvicinato in più occasioni ai livelli di ipervenduto nel corso delle discese più marcate. Tale quadro suggerisce che, in presenza di un supporto stabile, potrebbero emergere rimbalzi tecnici anche se non ancora consolidati come inversioni di trend.

Dal punto di vista dei livelli chiave, la fascia di resistenza principale si posiziona tra 64 e 65 dollari – area che storicamente ha limitato i tentativi di recupero. I supporti, invece, appaiono ben definiti intorno ai 57 dollari, confermando la funzione di base nelle numerose correzioni recenti. Una rottura decisa sotto questo livello, tuttavia, potrebbe favorire spinte ribassiste ancor più marcate.

La pendenza della regressione lineare applicata ai prezzi di chiusura contribuisce infine a completare il quadro: la linea della tendenza si inclina in modo moderatamente discendente, confermando la presenza di un trend ribassista. Non si tratta di una flessione estrema, ma la direzione resta negativa e ben visibile.

In sintesi, Petrolio si presenta come uno strumento con profilo tecnico complesso, dove segnali di rimbalzo e potenziale recupero si alternano a fattori di debolezza strutturale. Il monitoraggio rigoroso dei livelli di supporto e resistenza – rispettivamente in zona 57 e 64–65 dollari – risulta decisivo, così come l’attenzione agli pattern candlestick che potrebbero preannunciare inversioni o continuazioni. In mancanza di dati di bilancio aggiornati, l’analisi si è concentrata sull’interpretazione degli indicatori tecnici e delle dinamiche di prezzo, offrendo una lettura professionale e narrativa della recente evoluzione del mercato.

La settimana di contrattazioni dal 27 ottobre al 1° novembre 2025 ha rappresentato uno dei momenti più intensi dell'anno per i mercati statunitensi, caratterizzata dalla pubblicazione dei risultati trimestrali delle cinque "Magnifiche Sette" Big Tech, dalla decisione sui tassi della Federal Reserve e dall'ottimismo per un possibile accordo commerciale USA-Cina.

Wall Street, Nasdaq & S&P500

Wall Street ha chiuso la settimana e il mese di ottobre con nuovi record storici, consolidando una performance annuale eccezionale.

L'S&P 500 ha guadagnato lo 0,26% nella settimana, chiudendo a 6.840,20 punti il 31 ottobre. L'indice ha toccato un massimo intraday record di 6.920,34 punti il 29 ottobre e ha registrato una performance mensile positiva dell'1-2%, portando il guadagno da inizio anno al +16,30%. Lunedì 27 ottobre l'S&P 500 ha guadagnato l'1,23%, seguito da incrementi dello 0,23% martedì e dello 0,26% venerdì.

Negli ultimi sei mesi, l'S&P 500 ha mostrato una performance notevole: il prezzo è passato da livelli intorno ai 5700 (novembre 2024) fino a sfiorare quota 6900 nell’ottobre 2025. Il percorso è stato tutt’altro che lineare, articolandosi tra fasi di rialzo, consolidamenti e correzioni tecniche che hanno disegnato una volatilità significativa, specie in prossimità di eventi macroeconomici e breakout.

L’osservazione delle medie mobili a 14 e 50 giorni offre un quadro operativo utile. Nei mesi più recenti, la media mobile a 14 giorni si è mantenuta sopra quella a 50 giorni, evidenziando un crossover positivo e sostenendo il trend rialzista di medio periodo. Tuttavia, nel mese di ottobre si è verificata una correzione significativa: come spesso accade dopo una forte discesa, la media mobile più breve può trovarsi al di sotto di quella più lunga, segnalando una debolezza di breve termine. Monitorare il prossimo incrocio sarà cruciale per valutare una eventuale ripresa del trend favorevole agli acquirenti.

L’RSI a 14 giorni si muove in una fascia neutrale attorno a 50–55, riflettendo che nonostante il trend di fondo rialzista il titolo non si trova in situazione di ipercomprato. Dopo la correzione di ottobre, l’RSI potrebbe aver sfiorato la soglia di ipervenduto, lasciando spazio a possibili tentativi di recupero. L’assenza di eccessi nel momentum suggerisce che il MINI S-P conserva margini di espansione senza esporre il mercato a rischi di repentini ribaltamenti.

Il volume degli scambi ha segnato picchi rilevanti in corrispondenza di fasi di forte variazione del prezzo, sia al rialzo che al ribasso, confermando un interesse marcato da parte degli operatori. L’analisi dei volumi rimane uno strumento di conferma fondamentale: movimenti importanti con volumi alti sono da considerarsi più “autentici” e significativi. La volatilità giornaliera, cioè il range tra massimo e minimo, si è mantenuta elevata nelle fasi cruciali, mentre nei giorni di consolidamento e festività, la contrattazione si è ridotta, con impatto trascurabile sull’analisi generale del trend.

Nel periodo analizzato sono emersi pattern grafici interessanti: la presenza di candlestick come “engulfing” e “doji” in alcune fasi di consolidamento ha segnalato momenti di indecisione e possibili inversioni temporanee prima della ripresa dei prezzi. Senza analisi visiva diretta su grafico, si raccomanda di monitorare attentamente future formazioni di pattern come “doppio massimo/minimo”, “hammer” o “hanging man”, utili per anticipare movimenti chiave.

L’analisi dei prezzi recenti individua valori tecnici rilevanti:

- Resistenze: 6900–6950, area dove il titolo ha incontrato ostacoli ed è stato oggetto di correzioni.

- Supporti: 6400–6500, zona consolidata spesso difesa dagli acquirenti durante le fasi di ribasso.

L’applicazione della regressione lineare ai prezzi di chiusura conferma che – pur con una pendenza calata nelle ultime settimane per via della correzione – il trend di fondo degli ultimi sei mesi rimane moderatamente positivo. Una pendenza costante e corredata da un buon coefficiente di correlazione (R-squared vicino a 1) denota coerenza della fase di trend principale, mentre oscillazioni recenti suggeriscono prudenza operativa nel brevissimo termine.

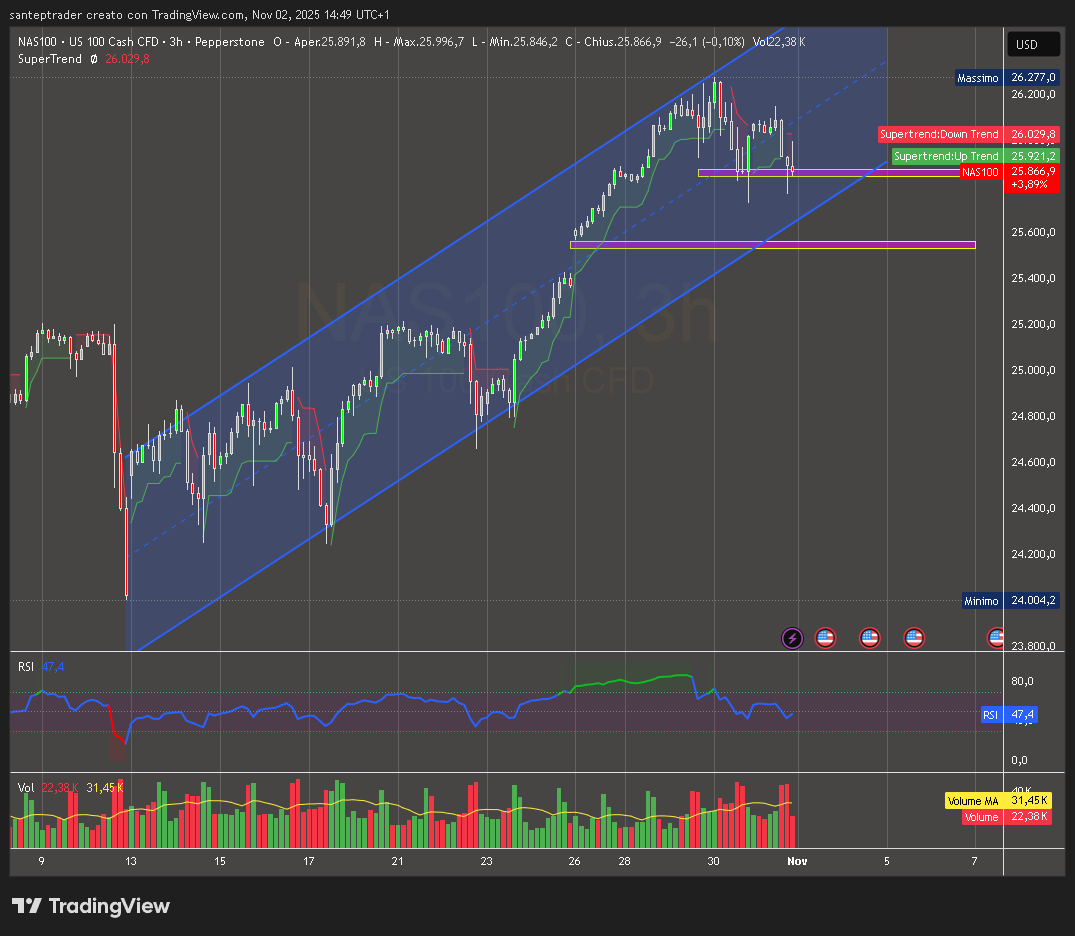

Il Nasdaq si è distinto come il migliore performer, chiudendo a 25.858,13 punti con un guadagno settimanale dello 0,48%. L'indice tecnologico ha registrato una performance mensile straordinaria del +4,9% e un'impennata da inizio anno del +23,06%. Durante la settimana, il Nasdaq ha toccato nuovi massimi storici, beneficiando della forte domanda per i titoli tecnologici legati all'intelligenza artificiale.

Negli ultimi sei mesi il titolo NASDAQ ha attraversato una fase di forte volatilità alternando movimenti ribassisti e successivi recuperi. Analizzando i dati di chiusura, i volumi di scambio, le medie mobili (14 e 50 giorni) e l’RSI a 14 giorni, emergono indicazioni tecniche utili per comprendere l’attuale quadro operativo.

Il trend dei prezzi, pur non presentando slanci aggressivi, mostra una chiara tendenza rialzista. Dopo una discesa significativa nella parte centrale del semestre (minimi tra 17.000 e 18.000 a inizio aprile), il titolo ha saputo ritrovare momentum, portandosi recentemente su livelli di 25.000–26.000. La ripresa è sostenuta da progressioni di massimi e minimi crescenti, segnale di una fase di accumulazione e crescita regolare.

Le medie mobili a 14 e 50 giorni si sono rivelate decisive per confermare la direzionalità del trend. La breve (14 giorni) è attualmente sopra la lunga (50 giorni), generando un “golden cross” che segnala forza rialzista e la possibilità di continuazione della tendenza recente. Tuttavia, non si escludono correzioni brevi, specie se accompagnate da volumi decrescenti e improvvise escursioni di prezzo.

L’RSI a 14 giorni oscilla nella fascia 55–65, evidenziando un titolo non eccessivamente ipercomprato con margini di crescita residui. Non sono emersi segnali di inversione imminente, né nei valori dell’RSI né nei pattern delle ultime candele giornaliere.

I volumi di scambio risultano variabili: picchi in corrispondenza di giornate “evento” indicano una partecipazione elevata degli operatori, mentre periodi di minore attività riflettono festività o calo di interesse. Giornate con forti escursioni di prezzo unite ad alti volumi suggeriscono volatilità e possibili punti di svolta.

Dal lato delle candele giapponesi, sebbene siano presenti corpi piccoli e ombre lunghe che testimoniano incertezza sui livelli chiave (tipici “pin bar”), non si registrano pattern di inversione rilevanti come doji o engulfing forti. Il quadro rimane dunque coerente con una tendenza di accumulazione, ma impone prudenza agli investitori attivi.

L’analisi evidenzia livelli di prezzo cruciali:

- Supporto principale: area 25.000, testata più volte come punto di rimbalzo

- Resistenza rilevante: fascia 26.000–26.500, dove il titolo ha trovato ostacolo e potrebbe formare pattern come doppio top

Questi livelli diventano fondamentali per individuare potenziali breakout e per impostare correttamente eventuali strategie di ingresso o uscita dal mercato.

La regressione lineare sui prezzi di chiusura conferma una inclinazione positiva, coerente con medie mobili e RSI: la “linea di best-fit” mostra una pendenza costante verso l’alto, rafforzando la visione di un asset in corso di accumulazione, ma privo di aumenti eccessivamente repentini.

In sintesi, il NASDAQ si presenta come un asset in crescita moderata, capace di ripresa dopo fasi di correzione e sostenuto da segnali tecnici solidi. Per investitori con competenze medie, il quadro suggerisce attenzione ai livelli di supporto e resistenza, monitorando sempre eventuali pattern emergenti o variazioni di volume che possano anticipare movimenti di rilievo.

Volatilità in Calo: Il VIX

L'indice VIX (CBOE Volatility Index), noto come "indice della paura", ha chiuso la settimana a 17,44 punti il 31 ottobre, registrando un calo del 3,13% rispetto alla chiusura precedente. Durante la settimana, il VIX ha oscillato tra 15,96 e 18,54 punti. L'indice di volatilità si è mantenuto su livelli moderati per tutto il mese di ottobre, attestandosi mediamente intorno a 16-17 punti, segnalando una generale fiducia degli investitori nonostante l'incertezza economica globale.

La settimana è stata dominata dai risultati del terzo trimestre 2025 delle principali società tecnologiche, che rappresentano circa un quarto della capitalizzazione totale dell'S&P 500.

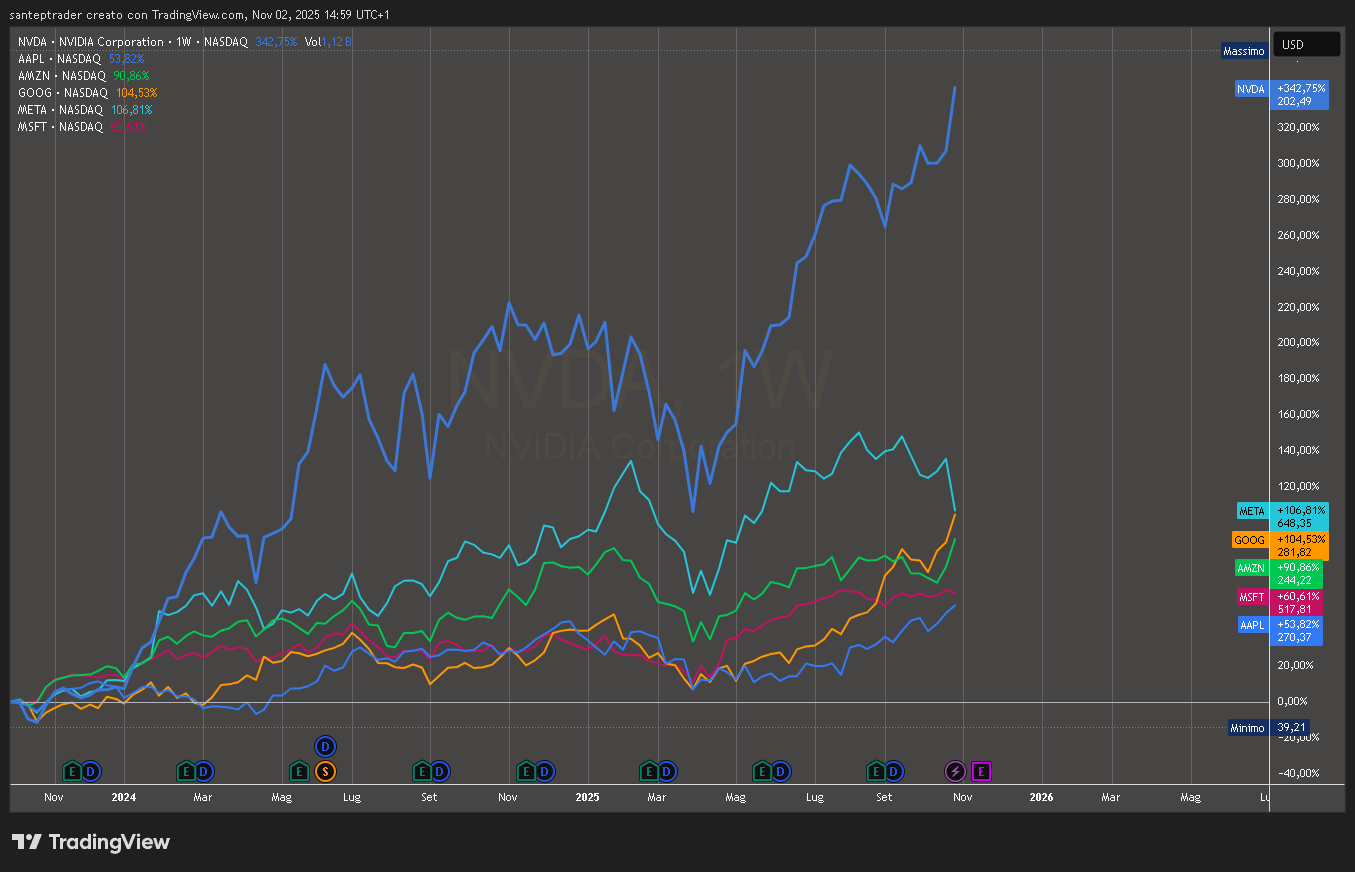

Microsoftha aperto le danze mercoledì 29 ottobre, superando le aspettative con ricavi di $77,67 miliardi (+18,4% anno su anno) e un EPS di $3,72 (sopra le stime di $3,66). Il vero protagonista è stato Azure, il servizio cloud dell'azienda, che ha registrato una crescita esplosiva del 40% in valuta costante. Microsoft ha anche annunciato che deterrà una quota del 27% in OpenAI, rafforzando la sua posizione nell'intelligenza artificiale. Il titolo ha chiuso la settimana con una capitalizzazione superiore ai $4 trilioni.

ha fatto storia mercoledì 29 ottobre, diventando la prima azienda al mondo a superare i $100 miliardi di ricavi in un singolo trimestre. I ricavi totali hanno raggiunto $102,35 miliardi (+16% anno su anno), con un EPS adjusted di $3,10 che ha battuto le stime di $2,33. Google Cloud ha brillato con ricavi di $15,15 miliardi (+34% YoY), superando le aspettative di $14,74 miliardi. Il backlog cloud è esploso del 46% su base trimestrale, raggiungendo $155 miliardi, testimoniando la massiccia domanda di infrastrutture AI.

ha riportato ricavi record di $51,24 miliardi (+22% YoY) mercoledì 29 ottobre, ma l'utile netto è stato pesantemente impattato da una tassa straordinaria di $15,9 miliardi legata al "One Big Beautiful Bill Act" di Trump. Senza questo onere, l'utile netto sarebbe stato di circa $18,6 miliardi. Il titolo ha perso terreno nelle sessioni successive a causa delle preoccupazioni per l'aumento delle spese in intelligenza artificiale previste per il 2026.

ha sorpreso positivamente giovedì 30 ottobre con ricavi di $180,2 miliardi (+13% YoY) e un EPS di $1,95 (sopra le stime di $1,58). Il vero motore della crescita è stato Amazon Web Services (AWS), che ha registrato ricavi di $33,01 miliardi con una crescita del 20%, il ritmo più veloce in oltre un anno. Nonostante un calo iniziale del 3,23% in after-hours, il titolo è poi balzato oltre il 10% grazie all'ottimismo per AWS.

Appleha chiuso la settimana delle Big Tech giovedì 30 ottobre con ricavi record di $102,5 miliardi (trimestre fiscale Q4 2025, +8% YoY) e un EPS di $1,85 (+13% su base adjusted). L'iPhone ha toccato un nuovo record di ricavi trimestrale, mentre i Servizi hanno raggiunto un massimo storico di $28,75 miliardi. Il 28 ottobre, Apple ha fatto storia diventando la terza società al mondo a superare i $4 trilioni di capitalizzazione, dopo Nvidia e Microsoft.

Capitalizzazioni di Mercato: Nvidia Tocca i $5 Trilioni

Il 29 ottobre 2025, Nvidia ha fatto storia diventando la prima azienda al mondo a superare i $5 trilioni di capitalizzazione di mercato. Il titolo ha guadagnato oltre il 50% da inizio anno, aggiungendo più di $400 miliardi di capitalizzazione in soli due giorni. Il CEO Jensen Huang ha confermato ordini di chip AI per $500 miliardi e il piano per costruire sette nuovi supercomputer per il governo USA.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.