- Italiano

- English

- Español

- Français

Playbook per la decisione della BCE di ottobre

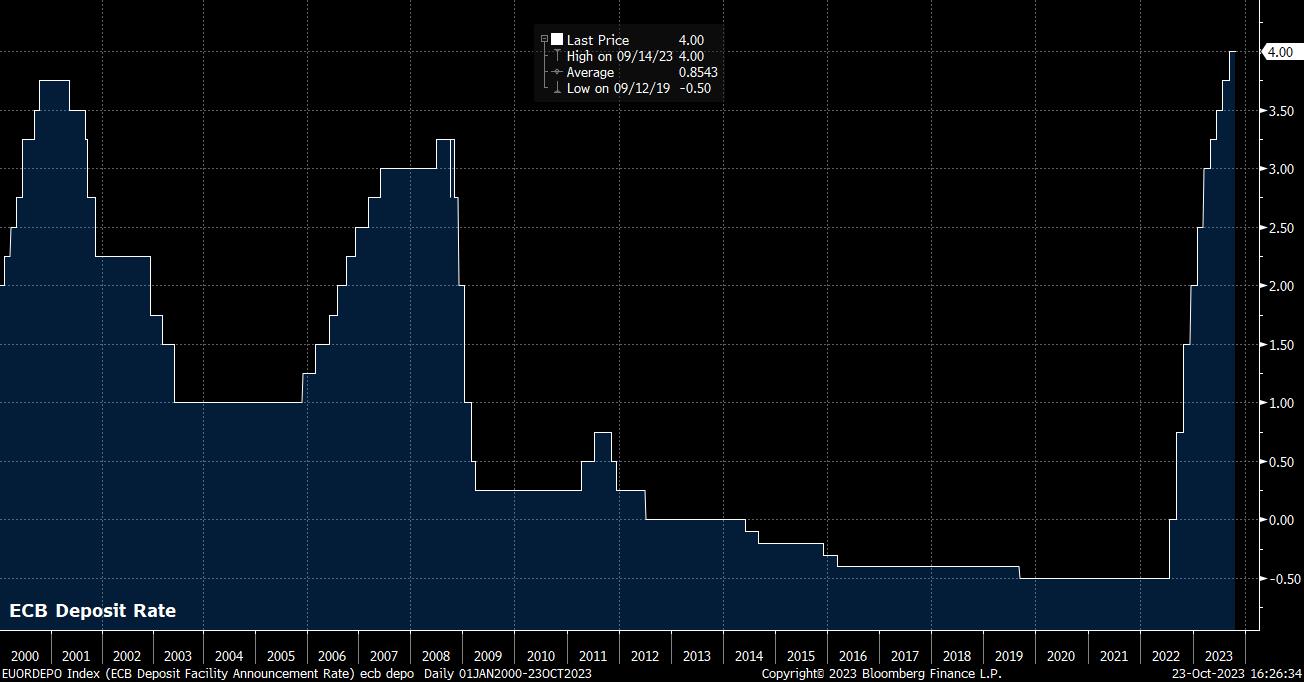

Come già detto, il tasso di deposito sarà mantenuto questa volta al livello record del 4,00%. In realtà, i mercati monetari non prevedono alcuna possibilità di movimento o di ulteriore inasprimento, a dimostrazione della ferma convinzione che il tasso terminale sia già stato raggiunto.

È interessante notare, tuttavia, che l'OIS continua a prezzare il primo taglio dei tassi sui depositi per luglio 2024, anche se vede una probabilità di circa l'80% che tale taglio di 25 pb possa avvenire già nel giugno prossimo. Ciò sembra in contrasto con l'attuale orientamento del Consiglio direttivo, secondo cui i tassi dovranno rimanere a "livelli sufficientemente restrittivi per tutto il tempo necessario". La decisione di questa settimana sembra essere una ripetizione di tale orientamento, insieme a una reiterazione dell'impegno a definire la politica in modo dipendente dai dati, sia in termini di livello dei tassi che di durata della loro permanenza a tale livello.

Questa riunione offre ai responsabili politici un momento di pausa per fare il punto sui recenti sviluppi economici, pur mantenendo la possibilità di aumentare ulteriormente i tassi se l'inflazione dovesse tornare a farsi sentire.

Per quanto riguarda gli sviluppi economici, i dati sull'inflazione in arrivo hanno iniziato a muoversi in una direzione più promettente per la BCE. Sia l'IPC principale che quello core sono tornati sotto il 5% su base annua a settembre, con la misura principale che ha toccato un minimo di due anni, mentre il rapido calo dei prezzi alla produzione indica che la disinflazione continuerà nei prossimi mesi. Tuttavia, i rischi rimangono inclinati verso l'alto, con il mercato del lavoro che rimane relativamente rigido in tutto il blocco, oltre agli sviluppi geopolitici in Medio Oriente che pongono il rischio che il blocco debba affrontare uno shock di approvvigionamento energetico per il secondo inverno consecutivo.

Naturalmente la situazione geopolitica rimane incerta, ed è ancora troppo presto per valutare gli impatti macroeconomici dell'attuale conflitto. Tuttavia, mentre i rischi per le proiezioni della BCE sull'inflazione, che già prevedono che l'IPC rimanga al di sopra dell'obiettivo del 2% fino alla fine del 2025, rimangono inclinati verso l'alto, i rischi per la crescita del blocco continuano ad essere inclinati verso il basso.

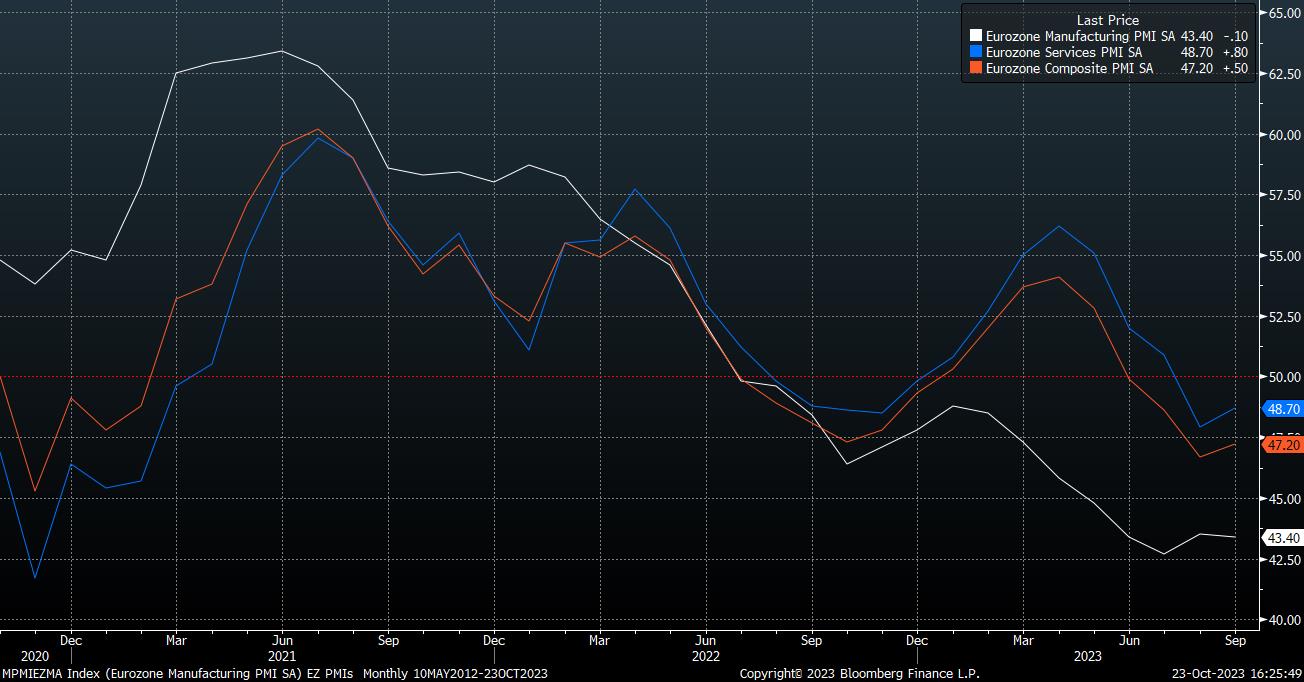

Gli indicatori continuano ad indicare una contrazione sia nel settore manifatturiero che in quello dei servizi, con le rilevazioni PMI di settembre che rimangono al di sotto della soglia chiave di 50, mentre i dati di ottobre - che precedono di due giorni la decisione della BCE - sono destinati a delineare un quadro simile. Naturalmente, anche le crescenti tensioni geopolitiche e la continua mancanza di una ripresa economica concreta in Cina costituiscono un ostacolo.

È in questo contesto che anche i falchi del Consiglio direttivo probabilmente si accontenteranno di stare con le mani in mano questo mese. Ciononostante, è probabile che si discuta di alcune delle aree più complesse degli strumenti di lavoro della BCE, ossia i saldi minimi di riserva e il reinvestimento dei titoli PEPP in scadenza, anche se è improbabile che si prendano decisioni in merito fino all'ultima riunione dell'anno, a dicembre.

Per quanto riguarda la riserva obbligatoria, che da luglio è remunerata allo 0%, anziché al tasso di deposito come in precedenza, sembra probabile che i responsabili politici cercheranno di aumentare i requisiti di riserva minima nel prossimo futuro, richiedendo così alle banche dell'eurozona di detenere capitale aggiuntivo presso la banca centrale. Tale decisione, che probabilmente verrà presa a dicembre, dopo le discussioni di questo mese, sembra quasi interamente motivata dal desiderio della BCE di risparmiare sul pagamento degli interessi netti, piuttosto che da specifiche motivazioni di politica monetaria o di stabilità finanziaria.

In ogni caso, è probabile che una tale mossa sia accolta con ulteriore riprezzamento dalle banche dell'eurozona, oltre ad avere un impatto negativo sui titoli bancari dell'eurozona, che negli ultimi tempi hanno subito un andamento negativo.

Per quanto riguarda quest'ultima questione, ovvero la modifica del piano per interrompere i reinvestimenti dei titoli PEPP in scadenza alla fine del 2024, ogni possibilità di una decisione imminente è stata intaccata dai recenti movimenti di mercato.

Il dilagante sell-off del debito pubblico, guidato dai Treasury, ma che ha un impatto simile sull'eurozona, rende il momento inopportuno per annunciare un ritmo più rapido di liquidazione dei bilanci. Inoltre, le rinnovate preoccupazioni sulla sostenibilità del debito nell'eurozona, in particolare per quanto riguarda l'Italia, con lo spread BTP-Bund di nuovo vicino ai 200 pb, renderanno probabilmente difficile il raggiungimento di un consenso su questo tema all'interno del Consiglio direttivo in questa fase.

Nel complesso, con pochi cambiamenti di politica o di orientamento concreto che potrebbero essere prodotti dalla riunione di ottobre, potrebbe rivelarsi una riunione con un impatto limitato, se non addirittura prolungato, sull'euro. In effetti, prima della decisione, la volatilità implicita di EUR/USD a una settimana rimane al di sotto del 20th percentile del suo intervallo di 52 settimane, indicando un movimento inferiore a una grande cifra nel corso dei prossimi cinque giorni di trading (con 1 deviazione standard di fiducia).

In termini di livelli, 1,0650 rimane il livello chiave di rialzo che i tori dell'euro avranno sul radar, in particolare con la valuta comune che arriva alla riunione della BCE sulla scia della sua migliore settimana da luglio; la media mobile a 50 giorni, che lo spot non ha scambiato al di sopra da agosto, si trova appena sopra a 1,0685.

_eurusd_mb_2023-10-23_16-24-29.jpg)

Al ribasso, il valore di 1,05 rimane un supporto psicologico chiave, con una rottura della chiusura al di sotto di tale livello che potrebbe aprire la porta a un retest del precedente minimo di 1,0450, prima di un ulteriore declino verso 1,0355. Al momento, l'equilibrio dei rischi indica che la direzione di marcia più probabile è il ribasso.

Related articles

.jpg?height=420)

.jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.