- Italiano

- English

- Español

- Français

Playbook per la decisione della BCE di luglio

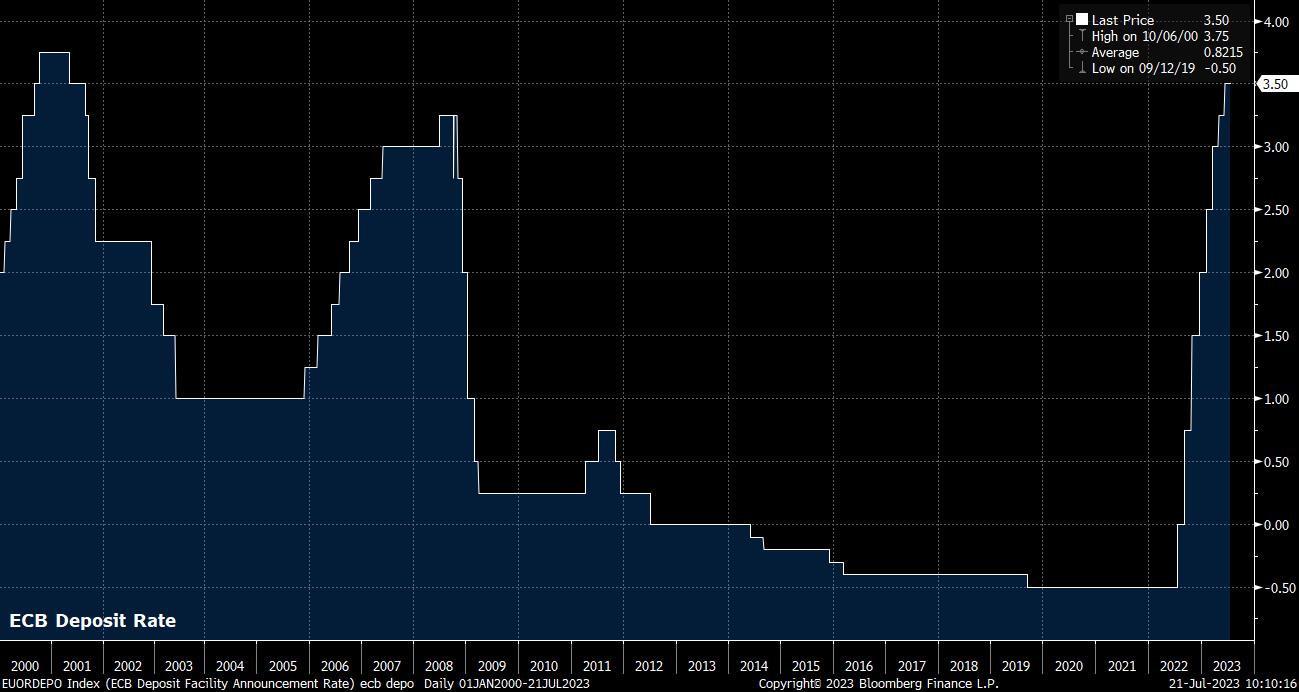

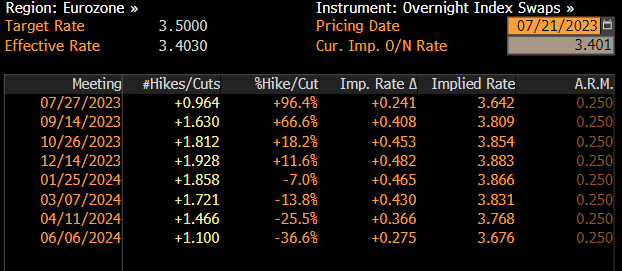

Come accennato, un altro aumento di 25bps per tutti e tre i principali tassi di interesse della BCE è il caso base per l'incontro di luglio, una mossa che i mercati monetari hanno completamente prezzato e che porterebbe il tasso di deposito al 3,75%, pari al suo livello più alto mai registrato, visto per l'ultima volta all'inizio del 2001.

Dato che i mercati prezzano completamente tale esito, l'attenzione probabilmente si concentrerà sulle indicazioni fornite dai responsabili politici per le decisioni dopo la pausa estiva, con un ulteriore aumento di 25bps al meeting di settembre attualmente considerato una probabilità di circa 2 su 3 in base alla valutazione attuale.

Tuttavia, sembra piuttosto remota la prospettiva di fornire indicazioni ferme per il meeting di settembre. Invece, è probabile che la BCE ribadisca l'approccio "basato sui dati" attualmente adottato nella decisione di cambiamenti di politica, sottolineando che tali cambiamenti dipendono ancora da tre fattori: le prospettive sull'inflazione, la dinamica sottostante dell'inflazione e la forza della trasmissione della politica monetaria.

Va notato, tuttavia, che persino alcuni dei membri più inclini a politiche restrittive del Consiglio Direttivo hanno recentemente iniziato a temperare l'idea di un ulteriore stringimento dopo l'estate. Il solitamente incline a politiche restrittive Klaas Knot, presidente della Banca Centrale Olandese e uno dei membri più vocali del Consiglio Direttivo nella spinta per politiche più aggressive, ha sottolineato che aumenti oltre luglio sono "possibili, ma non certi" e che ulteriori aumenti spostano "l'equilibrio dei rischi verso l'eccesso". Sebbene la dipendenza dai dati resti il mantra del momento, tali commenti gettano qualche dubbio su quanto ulteriormente la BCE stringerà la politica, con un aumento a settembre - se verrà effettuato - che probabilmente sarà l'ultimo del ciclo.

Il quadro economico dipinge un'immagine mista, aiutando a spiegare perché le prospettive di politica monetaria siano attualmente così incerte e perché i responsabili politici cerchino di garantirsi il massimo della flessibilità possibile. Mentre l'inflazione generale continua a diminuire dai massimi del 10,6% dell'anno scorso e si prevede che continui a scendere nel resto dell'anno a causa del calo dei prezzi dell'energia e dell'impatto degli effetti di base, l'inflazione di base rimane elevata.

Nonostante abbia sembrato raggiungere il picco a marzo al 5,7% su base annua, l'inflazione di base all'interno dell'eurozona ha recentemente iniziato a riaccellerarsi, salendo al 5,5% su base annua a giugno e mostrando pochi segni di subire le stesse forze di disinflazione dell'inflazione generale. È questo livello elevato di inflazione sottostante, dove i crescenti costi del lavoro continuano a rappresentare ulteriori rischi al rialzo, che probabilmente porterà i tassi a rimanere a livelli elevati per il futuro prevedibile, sia che l'ultimo aumento del ciclo avvenga questo mese o a settembre.

Anche il lato della crescita dell'economia è piuttosto incerto. Sebbene una recente revisione al rialzo del PIL del primo trimestre abbia evitato una recessione tecnica nell'eurozona durante l'inverno, l'economia è comunque stagnata nei primi tre mesi dell'anno. Gli indicatori leader indicano che questa stagnazione potrebbe continuare, con recenti sondaggi PMI che segnalano una perdita continua di slancio economico, con l'indice composito sceso sotto la soglia di 50,0 - il punto di equilibrio tra espansione e contrazione - per la prima volta dal finire del 2022 a giugno.

È importante notare che questa marcata frenata nella produzione economica si verifica prima che si sentano pienamente gli impatti ritardati del rialzo delle politiche della BCE. Considerando questo fatto e il lento progresso del recupero economico in Cina, uno dei maggiori mercati di esportazione della zona euro, sembra probabile che la crescita rimarrà piuttosto lenta per il resto dell'anno.

In termini di reazione del mercato, potrebbe essere il caso che la riunione della BCE non produca molte sorprese, dato che il mercato ha già incorporato un rialzo questo mese, e data la bassa probabilità di indicazioni esplicite per la riunione di settembre o cambiamenti nel bilancio. Inoltre, durante la conferenza stampa successiva alla decisione, il presidente Lagarde difficilmente si discosterà significativamente dallo script familiare, cercando di evitare di turbare le acque prima della pausa estiva.

Un altro fattore complicante è che la decisione della BCE arriva appena 18 ore dopo l'aggiornamento della politica della Federal Reserve, dove è previsto anche un rialzo di 25bps. In ogni caso, con l'EUR che si è allontanato dai recenti massimi di 1.1275 ed è in fase di consolidamento, i trader dovrebbero tenere d'occhio i precedenti massimi di 1.1075 come prossimo supporto e il ciclo di massimi menzionato come prossima resistenza a medio termine; tuttavia, come accennato, la Federal Reserve avrà probabilmente una maggiore influenza qui rispetto ai decisori di Francoforte.

_eurusd_mb_2023-07-21_10-08-46.jpg)

Per quanto riguarda le azioni europee, il recente range - che è stato in gran parte invariato da marzo - continua a essere predominante, sebbene il DAX si avvicini alla parte superiore di detto range a 16.275. Tuttavia, sembra che sorprese al rialzo nei risultati aziendali o il semplice seguire il rally di Wall Street saranno probabilmente catalysti al rialzo più significativi e duraturi rispetto a ciò che la BCE potrebbe avere da dire.

Related articles

_(1).jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.