- Italiano

- English

- Español

- Français

Anteprima BoE di marzo 2024: Un segnaposto dopo il cambio di rotta di febbraio

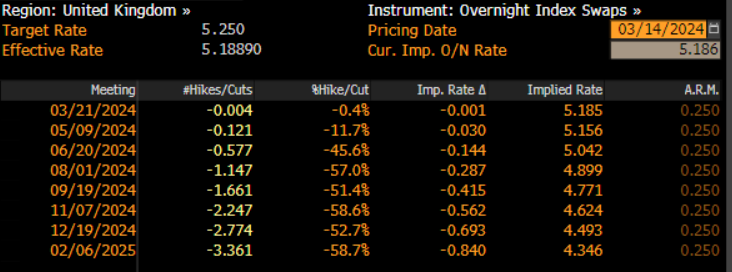

Come indicato, non sono previsti cambiamenti di politica da parte della 'Vecchia Signora' questo mese, con il tasso di interesse fissato al 5,25%, segnando il quinto incontro consecutivo in cui la politica è rimasta ferma, poiché l'MPC continua a perseguire ciò che l'economista capo Pill ha descritto in precedenza come un approccio 'Table Mountain' alla formulazione delle politiche.

Sorprendentemente, la curva OIS GBP implica nessuna possibilità di alcun movimento in questo incontro, con i mercati monetari che implicano una probabilità del 50/50 che il primo taglio di 25pb venga effettuato a giugno, mentre prezzano completamente tale taglio entro agosto.

Pur essendo probabile che la decisione sul tasso di interesse in sé sia piuttosto semplice, la divisione dei voti è probabile che non lo sia.

Nella riunione MPC di febbraio si è verificata una divisione a tre vie nel Comitato composto da 9 membri, la più grande divergenza nei voti in un decennio e mezzo, con tutti e tre i dissenzienti contro il mantenimento costante del tasso di interesse della Banca provenienti da membri esterni del MPC - il super-paloma Dhingra ha votato a favore di un taglio del 25bp, citando ritardi nella trasmissione delle politiche, mentre i restrittivi Haskel e Mann hanno invece preferito un ulteriore aumento del 25bp, evidenziando preoccupazioni sulla persistenza dell'inflazione.

I commenti dall'ultima riunione, seppur relativamente limitati, hanno indicato pochi cambiamenti significativi nella posizione politica di ciascuno dei tre dissidenti. Dhingra, ancora una volta, è probabile che voti a favore di un taglio del 25bp, avendo di recente osservato che l'inflazione sta seguendo un "fermo percorso discendente", e che non ci sono prove "convincenti" per sbagliare verso una politica troppo restrittiva. D'altro canto, Mann ha notato che l'inflazione nei servizi non sta decelerando così rapidamente come previsto dal MPC, mentre Haskel ha nuovamente sottolineato un focus sulla persistenza dell'inflazione nella determinazione delle politiche. Di conseguenza, un'altra divisione a tre vie a favore del mantenimento del tasso di interesse della Banca sembra essere l'esito più probabile dalla riunione MPC di marzo, sebbene con il rischio che uno, o entrambi, dei dissidenti falchi tornino in linea con la maggioranza.

Oltre alla divisione dei voti, la guida del MPC sul quadro politico sarà osservata attentamente. In questo senso, sembra improbabile che la dichiarazione politica venga modificata in modo significativo rispetto a quella emessa dopo l'ultima riunione, con il Comitato ancora una volta pronto a sottolineare la necessità che le politiche rimangano "restrittive per un periodo prolungato" al fine di garantire un ritorno "sostenibile" all'obiettivo di inflazione del 2% nel medio termine. La dichiarazione è anche pronta a ribadire che il MPC "continuerà a valutare" per quanto tempo il tasso di interesse della Banca dovrebbe rimanere al livello attuale.

Su questo punto, sembra che il MPC sia abbastanza a suo agio con il percorso attuale del tasso di interesse di mercato, che prevede poco meno di tre tagli del 25bp quest'anno. Non c'è stata una controrivoluzione esplicita su questa valutazione nelle recenti osservazioni, mentre le previsioni di inflazione di febbraio - basate su un tasso di interesse costante del 5% - hanno indicato una sottostima sostanziale dell'obiettivo del 2% nel medio termine, un segnale implicito che saranno necessari tagli dei tassi durante l'orizzonte di previsione.

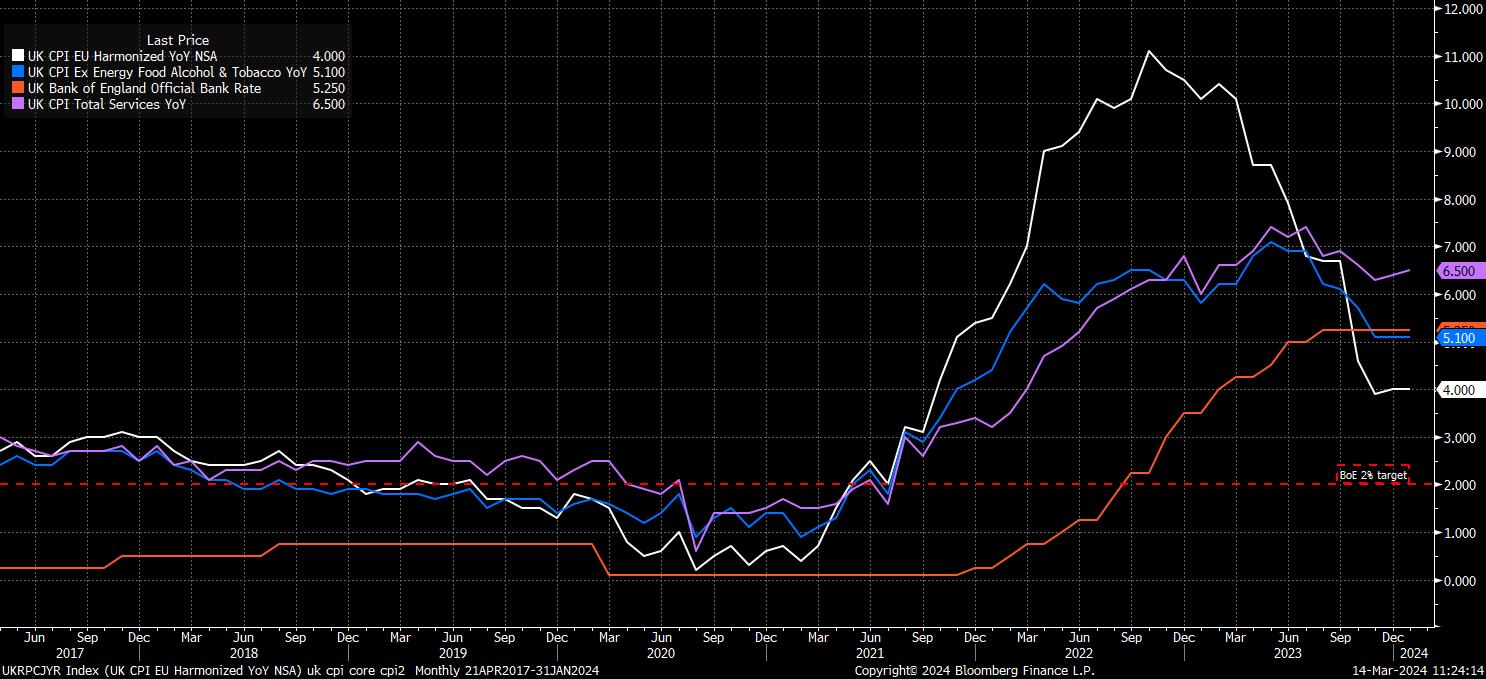

Al momento della scrittura, i dati sull'inflazione di febbraio devono ancora essere pubblicati, con i dati previsti per il 20 marzo, giorno del meeting MPC e un giorno prima dell'annuncio della politica - poiché, seguendo la procedura abituale, il voto del MPC si tiene la notte prima che la decisione venga resa nota al pubblico. Tuttavia, mentre è probabile che sia l'inflazione di base che quella principale continuino a rallentare a febbraio, entrambi i parametri dovrebbero rimanere considerevolmente al di sopra dell'obiettivo di prezzo del 2% della BoE. I decisori politici presteranno particolare attenzione al parametro dell'inflazione dei servizi, che continua a correre sopra il 6% e sta mostrando segni preoccupanti di persistenza. Detto ciò, è molto probabile che l'obiettivo di inflazione del 2% sia raggiunto in primavera, probabilmente in tempo per il meeting MPC di giugno, principalmente a causa di un consistente calo del limite di prezzo dell'energia, oltre alla congelamento delle accise sui carburanti e sulle bevande alcoliche nel budget di marzo che abbatterà circa lo 0,2% dall'inflazione principale per il resto dell'anno.

Nonostante ciò, è probabile che il raggiungimento dell'obiettivo del 2% sia relativamente breve, con una riaccelerazione delle pressioni sui prezzi, in parte a causa degli effetti di base, probabile nel secondo semestre dell'anno. Inoltre, la dichiarazione del MPC probabilmente evidenzierà nuovamente come i rischi per le prospettive di inflazione rimangano orientati al rialzo, sia a causa dei rischi geopolitici globali in corso, sia a causa delle pressioni sui salari elevate.

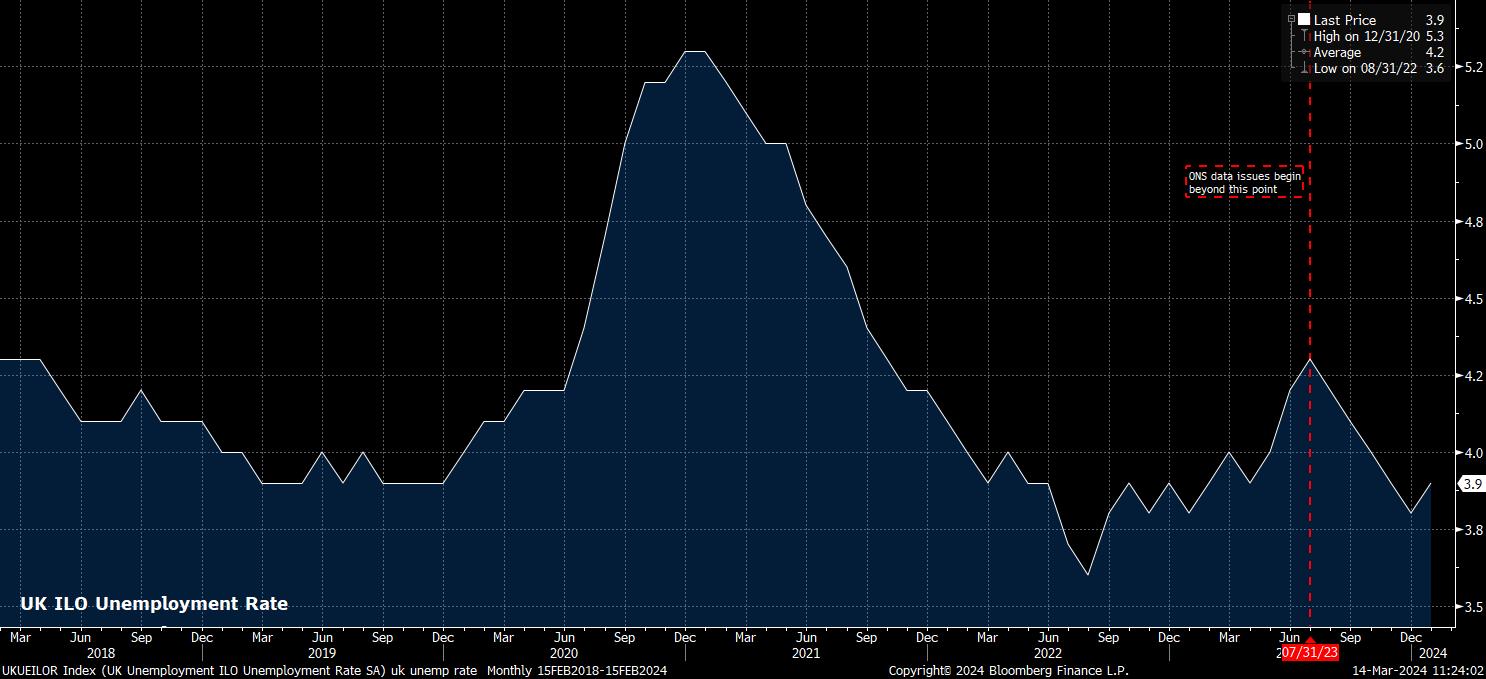

A tal proposito, rimane difficile ottenere un quadro chiaro degli sviluppi del mercato del lavoro. Mentre la crescita media degli stipendi settimanali è continuata a rallentare, con la misura esclusa il bonus che è scesa al 6,1% YoY a gennaio, un minimo di 15 mesi, tale ritmo rimane incompatibile con un ritorno all'obiettivo di inflazione, rappresentando anche una crescita reale degli stipendi superiore al 2%.

Nel frattempo, per quanto riguarda la disoccupazione, i problemi di qualità dei dati in corso continuano ad affliggere i dati ufficiali dell'ONS, con il ridisegno del Labour Force Survey che non sarà probabilmente finalizzato fino al terzo trimestre di quest'anno. Ciò lascia sia la BoE che i partecipanti al mercato "a volare alla cieca" nel tentativo di valutare il grado di eccesso di offerta sul mercato del lavoro. Mentre i dati ufficiali indicavano un aumento della disoccupazione dello 0,1% al 3,9% a gennaio, tali dati indicavano anche che la disoccupazione era diminuita dello 0,5% durante la recessione tecnica vissuta nei due ultimi trimestri dell'anno scorso, e pertanto dovrebbe essere presa con una sana dose di scetticismo.

Questa recessione è, quasi certamente, già finita.

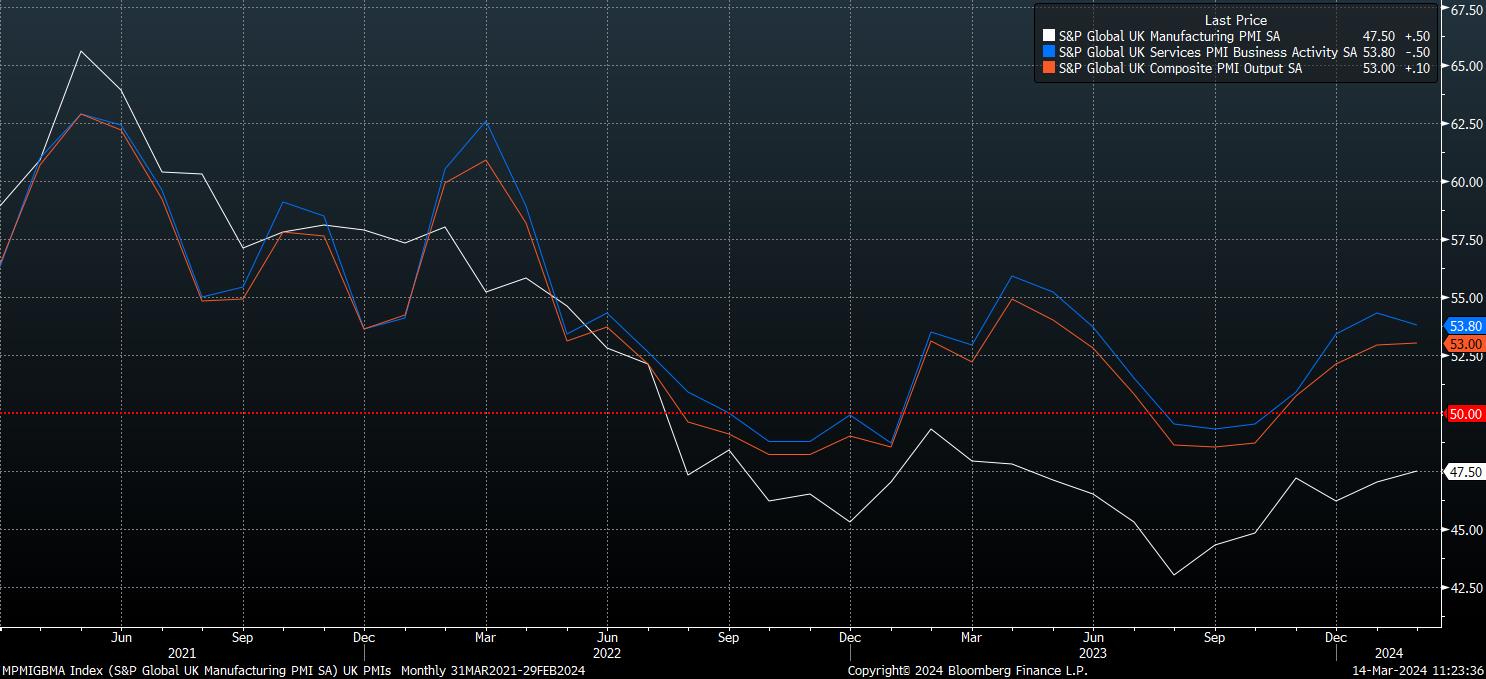

Nonostante abbia registrato due contrazioni consecutive del PIL trimestrale alla fine del 2023, l'economia del Regno Unito ha iniziato il 2024 con un impulso molto migliore. Il PIL mensile è aumentato dello 0,2% a gennaio, mentre indicatori principali più aggiornati continuano a segnalare un miglioramento dello scenario di crescita, con il PMI dei servizi che è rimasto appena sotto un massimo di 7 mesi il mese scorso, mentre l'attività nel settore manifatturiero mostra ulteriori segni di essere già alla fine.

Complessivamente, anche se le prospettive economiche si stanno schiarendo leggermente, l'inflazione rimane ancora troppo alta per il gusto della BoE, lasciando i decisori politici in una modalità 'attendere e vedere' dipendente dai dati mentre, in linea con i pari G10, i membri del MPC continuano a cercare fiducia che l'inflazione stia tornando verso l'obiettivo in modo duraturo prima di effettuare il primo taglio dei tassi, che è probabile avvenga in primavera.

Con detta fiducia ancora elusiva, eventuali cambiamenti sostanziali nella posizione del MPC sembrano improbabili al termine della riunione di marzo, mentre coloro che sperano in nuovi indizi sulle prospettive di politica sono anche probabili delusi, soprattutto senza conferenza stampa post-riunione programmata.

Pertanto, e data la natura 'provvisoria' della riunione, eventuali sviluppi rivoluzionari per gli asset nel Regno Unito sono un'ipotesi remota. La sterlina, di conseguenza, sembra destinata a rimanere guidata principalmente dagli sviluppi esterni, più significativamente dal grado in cui il mercato FX G10 continua a mantenere la fiducia nella narrazione di 'eccezionalità degli Stati Uniti' che ha sostenuto il dollaro verde per gran parte dell'anno finora.

_2024-03-14_11-23-16.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.