- Italiano

- English

- Español

- Français

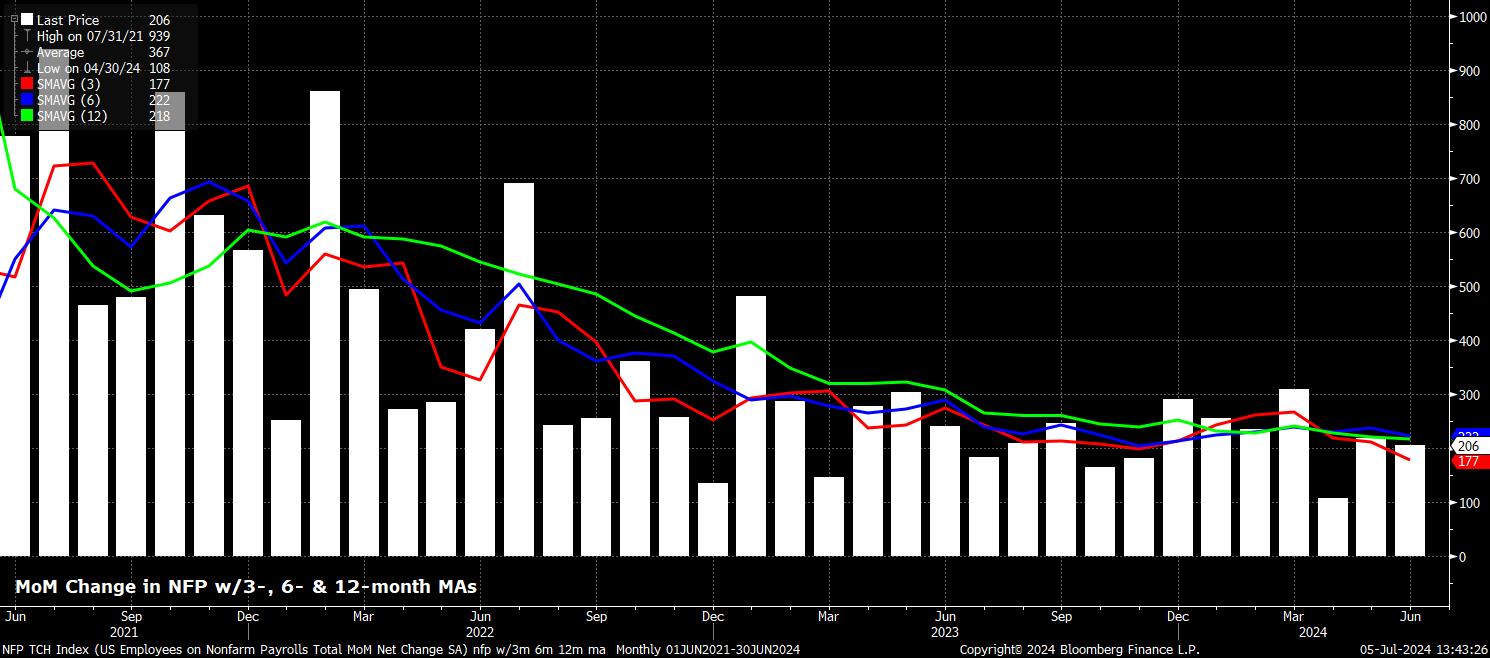

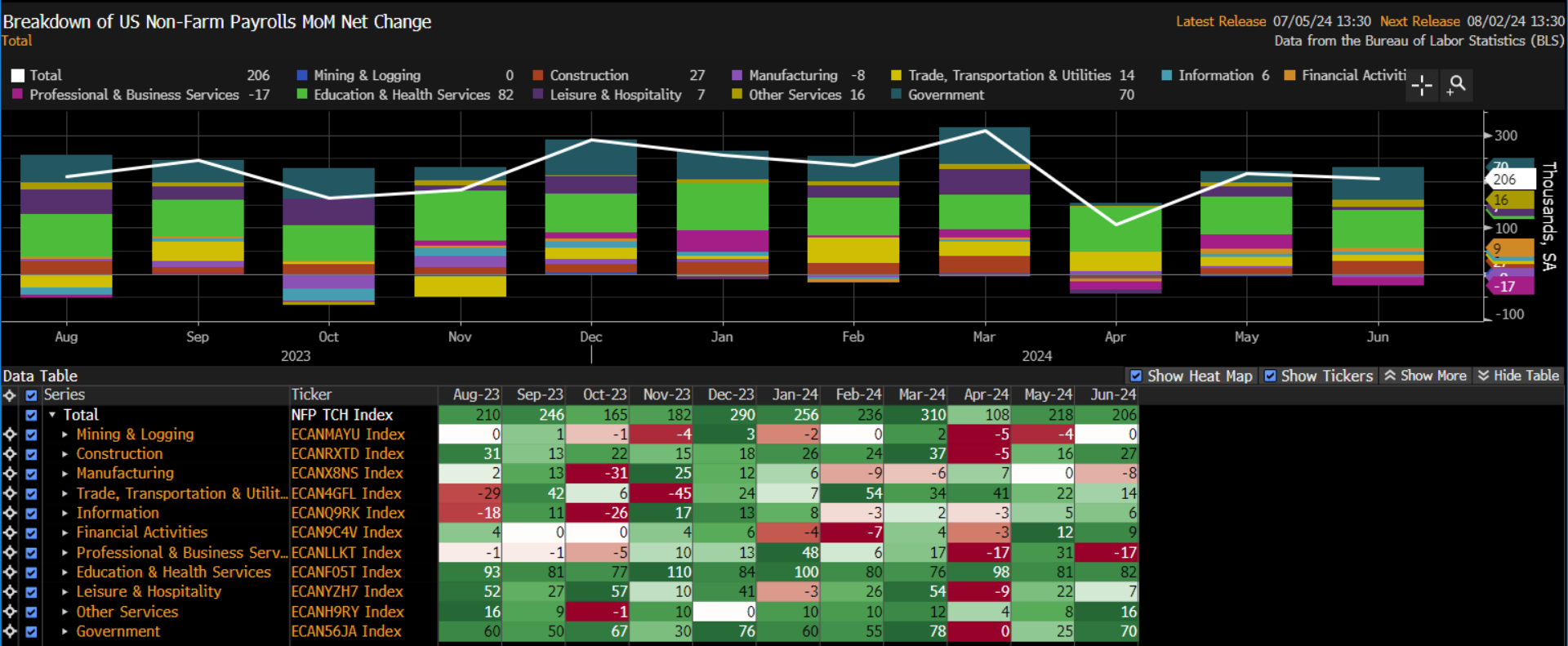

Rapporto sull'occupazione USA: Raffreddamento continuo

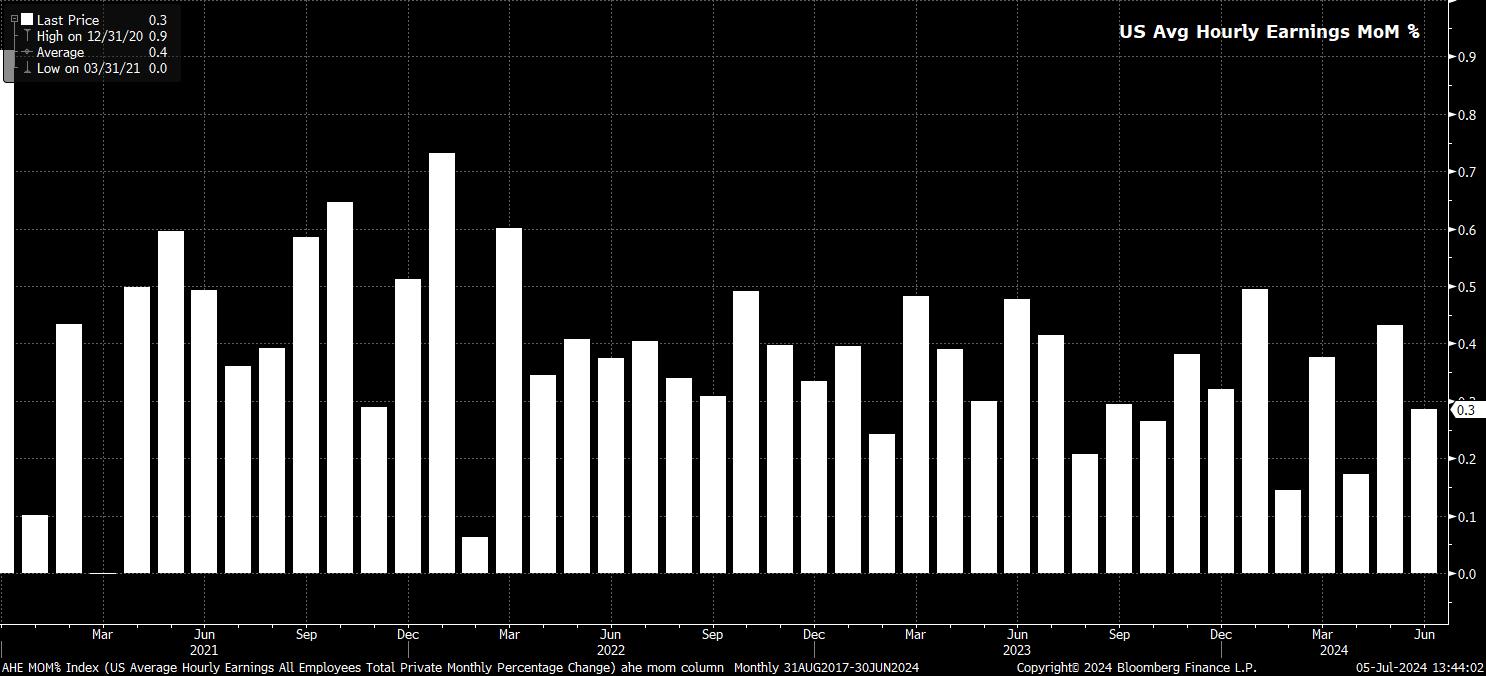

Rimanendo fedeli all'indagine sulle imprese, il rapporto sul lavoro ha anche mostrato che il salario medio orario è aumentato dello 0,3% mese su mese a giugno, in linea con il consenso, e con un modesto rallentamento rispetto al ritmo dello 0,4% mese su mese visto un mese prima.

Un tale aumento ha anche visto il ritmo annuale della crescita dei salari diminuire al 3,9% anno su anno, rispetto al precedente 4,1%. Questo calo dovrebbe, marginalmente, fornire alla FOMC una maggiore fiducia che il progresso disinflazionistico verso l'obiettivo del 2% continuerà ad essere mantenuto, pur essendo anche coerente con un graduale allentamento continuo del mercato del lavoro.

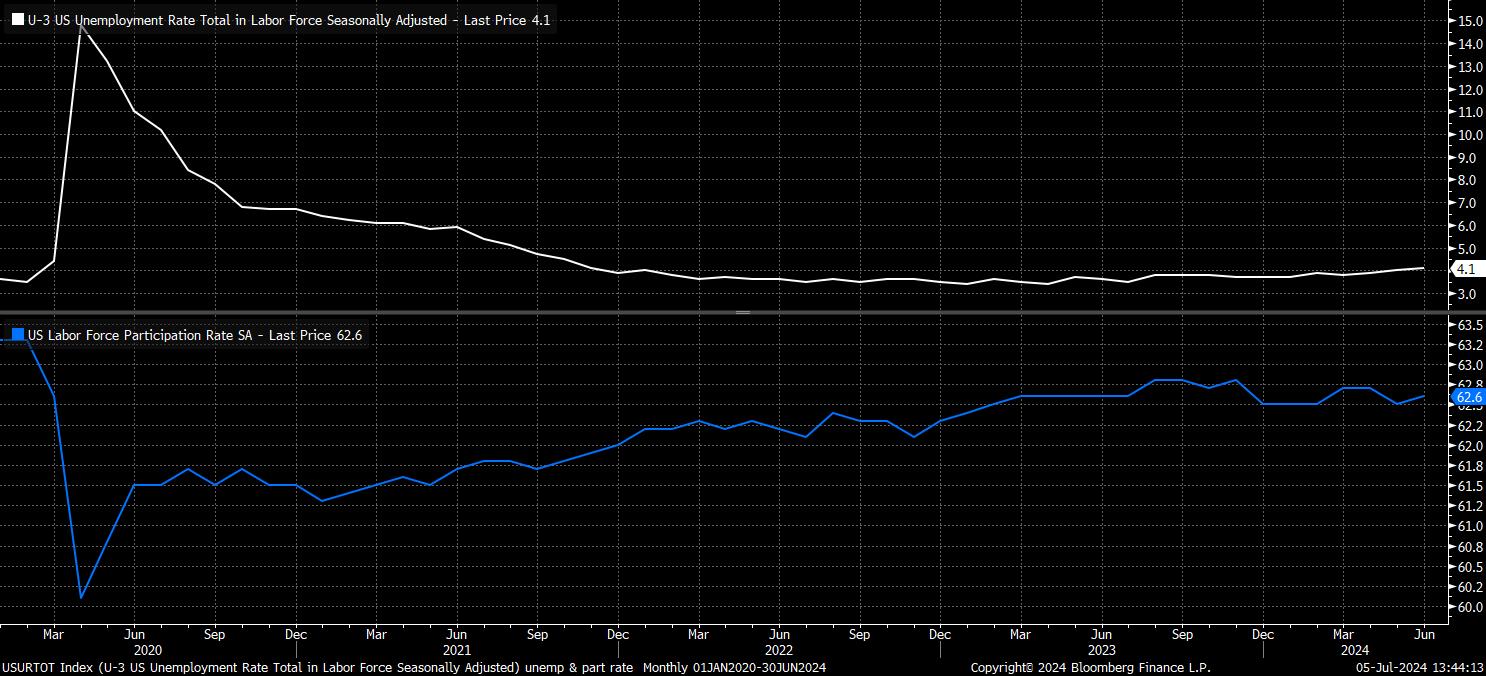

Nel frattempo, passando all'indagine sulle famiglie e alle misure dello slack del mercato del lavoro. La disoccupazione principale è salita al 4,1% a giugno, rispetto alle aspettative del consenso per cui la disoccupazione sarebbe rimasta al 4,0%. Tuttavia, questo aumento della disoccupazione è avvenuto insieme a un aumento della partecipazione, con il tasso di partecipazione, come previsto, che è aumentato dello 0,1% al 62,6%, pur rimanendo ben all'interno del range visto per gran parte di questo ciclo.

Questa dinamica, forse, rende l'aumento della disoccupazione un po' meno preoccupante di quanto sarebbe altrimenti. Naturalmente, la continua volatilità nell'indagine sulle famiglie, principalmente a causa dell'incremento dell'immigrazione, potrebbe anche distorcere leggermente le cifre.

La reazione del mercato cross-asset è stata similemente contenuta, oltre ad alcune volatilità nervose mentre il dato NFP passava attraverso le linee di notizie, con livelli di liquidità inferiori al solito dovuti al fatto che molti partecipanti hanno preso una pausa extra lunga per il weekend del giorno dell'Indipendenza, probabilmente contribuendo anche a questa calma relativa.

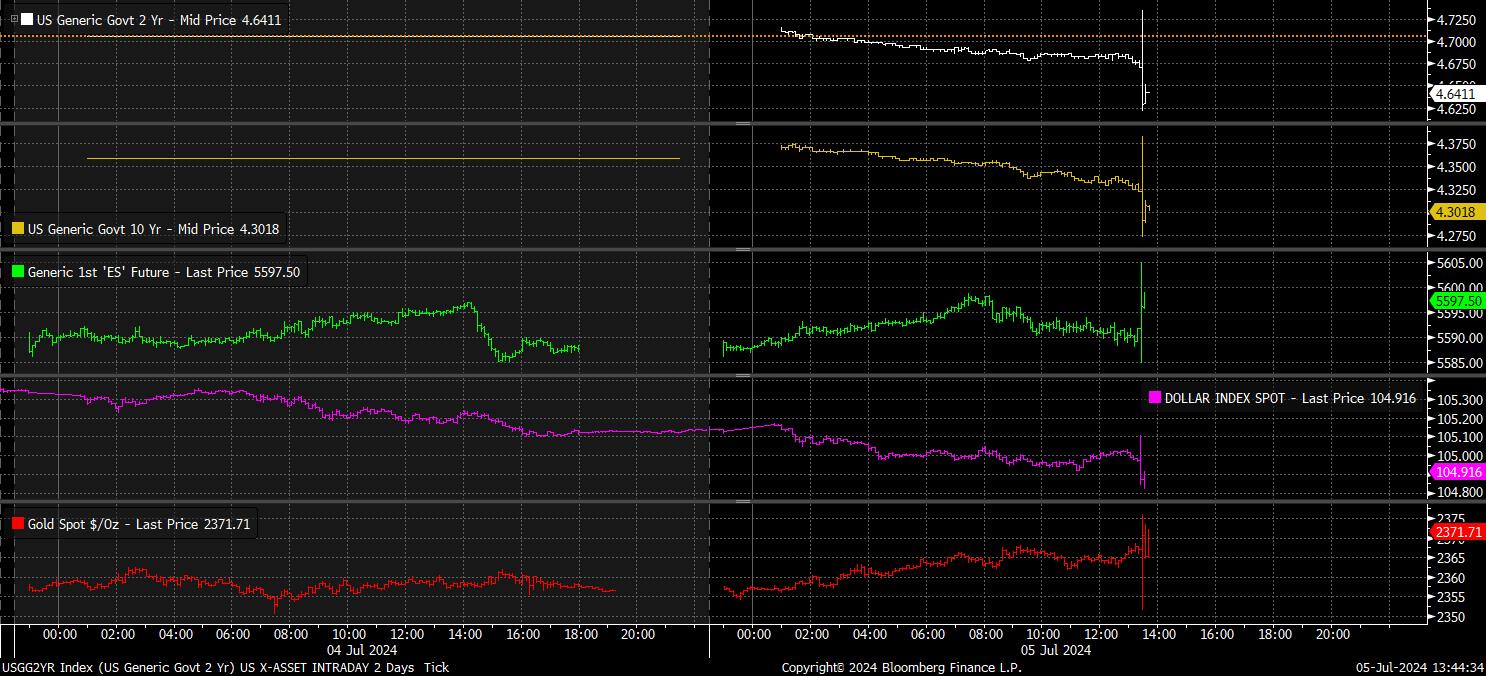

In ogni caso, le azioni sono salite quando il dato è stato pubblicato, probabilmente a causa delle implicazioni possibili di un aumento della disoccupazione, anche se i guadagni sono rapidamente diminuiti. Lo stesso si può dire dei titoli di Stato, che inizialmente hanno registrato un rialzo di circa 5 punti base lungo la curva, prima che quell'avanzamento venisse rapidamente ridotto, anche se la parte anteriore ha fatto un po' meglio. Altrove, lo spazio FX è stato contenuto, con un debole USD marginale - solo per circa 20 pip contro la maggior parte dei G10 - scomparendo in un movimento "sfuggente e l'avrai perso", mentre l'oro è rimasto alla fine invariato.

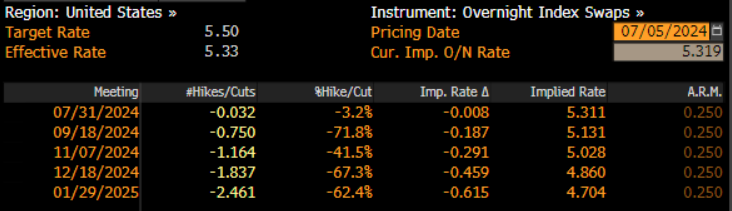

Nel complesso, le implicazioni politiche del rapporto sull'occupazione di giugno sono probabilmente relativamente limitate, in particolare con il lato dell'inflazione del mandato duale della FOMC che continua a prevalere. Ottenere una maggiore 'fiducia' in un ritorno verso l'obiettivo del 2% rimane la condizione primaria che deve essere soddisfatta prima che venga effettuato un taglio, anche se una 'inaspettata' debolezza del mercato del lavoro potrebbe suscitare una risposta politica prima di questo. Continuo a prevedere settembre come mese in cui verrà effettuato il primo taglio del 25bp.

In ogni caso, rimane un chiaro desiderio tra i membri del FOMC di effettuare un taglio, probabilmente più presto che più tardi, quindi il 'Fed put' rimane potente e flessibile per natura. Questo dovrebbe, a sua volta, continuare a sostenere gli asset a rischio, con il percorso di minor resistenza per le azioni che continua a puntare al rialzo, lasciando i cali rimanendo superficiali, anche se le azioni devono ora navigare il rischio imminente della stagione degli utili, che inizia il prossimo venerdì.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.