- Italiano

- English

- Español

- Français

Anteprima BoE giugno 2024: Tre motivi per restare in attesa

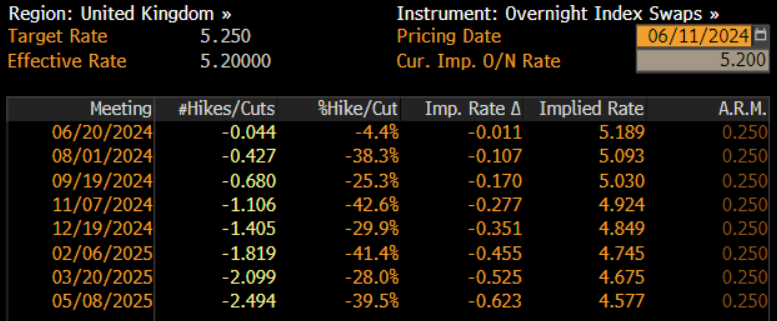

I mercati non prevedono quasi nessuna possibilità di un movimento al meeting di giugno. Al momento della stesura, la curva OIS GBP implica solo una minima possibilità del 5% di un taglio di 25bp, con il primo taglio del genere non completamente prezzato fino al meeting di novembre. Per l'intero 2024, i mercati attualmente scontano circa 37bp di allentamento in totale, anche se questo è soggetto a significativi cambiamenti, in attesa della stampa dell'IPC di maggio mercoledì 19 giugno.

In ogni caso, la guida del MPC, che accompagna la decisione di mantenere stabili i tassi, probabilmente rimarrà invariata rispetto a quella emessa dopo il meeting di maggio. Ancora una volta, la dichiarazione dovrebbe ribadire la necessità che la politica rimanga "restrittiva per un periodo prolungato", con i decision makers probabilmente a sottolineare ancora una volta un focus sull'indicazione della persistenza dell'inflazione come principale determinante per il tempismo del primo taglio dei tassi. Inoltre, la dichiarazione ribadirà il bias del MPC verso il prossimo movimento dei tassi che sarà un taglio, segnalando che "saranno tenuti sotto controllo" per quanto tempo il tasso di interesse della Banca dovrebbe rimanere al suo attuale livello.

In termini di restrizione della politica, i verbali del meeting del MPC di giugno - rilasciati, come sempre, contemporaneamente alla dichiarazione - dovrebbero ripetere la convinzione dei decision makers che una posizione restrittiva possa essere mantenuta, anche se fossero effettuati tagli dei tassi di modesta entità.

Sebbene rimanga la possibilità di un orientamento accomodante nella guida della MPC, ad esempio esprimendo esplicitamente che i tagli potrebbero essere appropriati in un prossimo meeting, i dati sull'inflazione di aprile più alti del previsto hanno probabilmente messo fine a qualsiasi imminente cambiamento di orientamento accomodante.

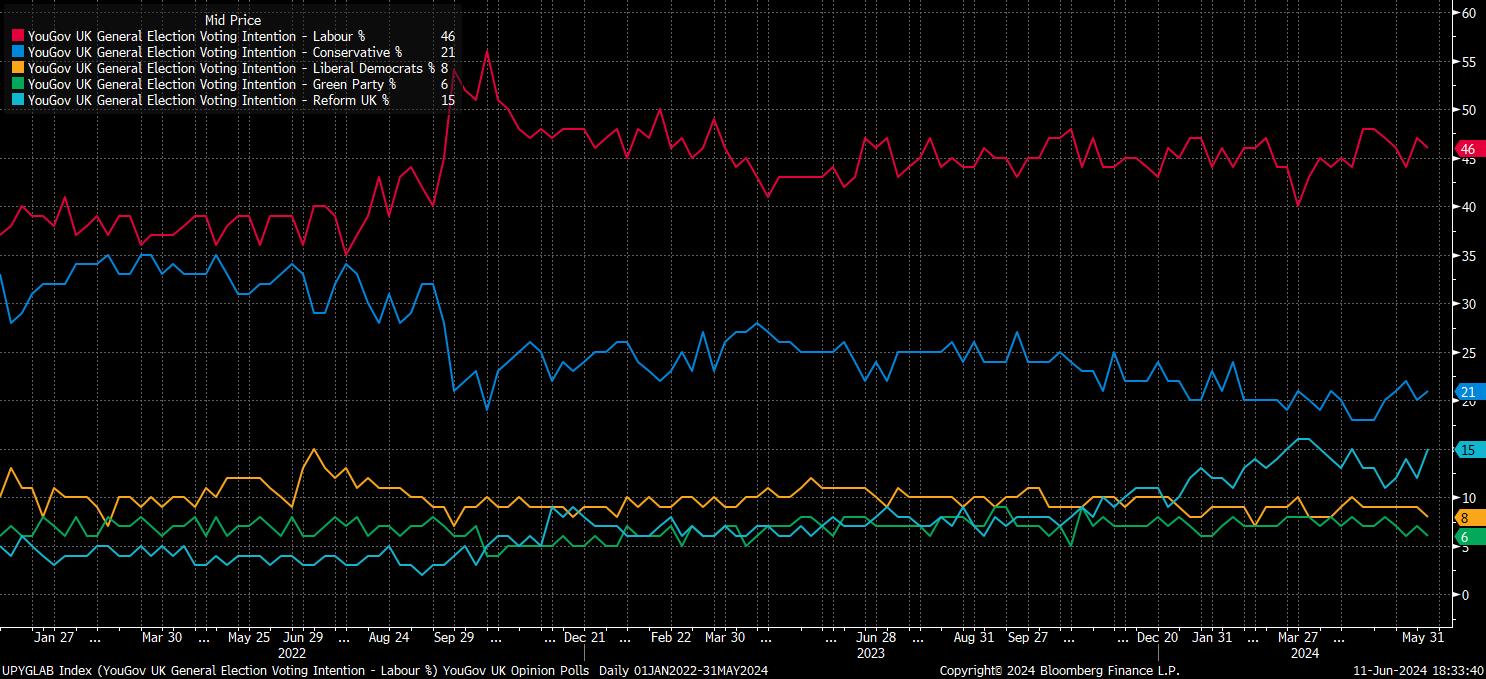

Naturalmente, non è solo l'arrivo dei dati - dei quali si discuterà più sotto - che ha in qualche modo ucciso le possibilità di un ulteriore passo accomodante da parte della 'Vecchia Signora', ma anche l'annuncio a sorpresa del Primo Ministro di elezioni generali 'anticipate', il 4 luglio.

Alla chiamata delle elezioni, la Banca ha interrotto tutti gli impegni di parlare in pubblico, che erano già relativamente rari rispetto a quelli condotti dalle altre banche centrali G10. Di conseguenza, non c'è stata alcuna opportunità per i membri del MPC di guidare, in modo sottile o meno, le aspettative di mercato prima della riunione di giugno, con le ultime osservazioni pubbliche degne di nota fatte dal Vice Governatore Broadbent il 20 maggio. A proposito, la prossima riunione sarà l'ultima di Broadbent al MPC, avendo inizialmente fatto parte del Comitato come membro esterno nel 2011, prima della sua partenza, per essere sostituito dall'Economista Capo dell'OCSE, ed ex alto funzionario del Tesoro HM Clare Lombardelli, a partire dall'assemblea di agosto in poi. Detto ciò, dato che il 'nucleo' del MPC tende a votare insieme, e che Broadbent non ha mai dissentito in questo ciclo, è improbabile che questo rimescolamento abbia un impatto significativo sulla politica.

In ogni caso, tornando alle elezioni, e data l'incertezza causata dalla situazione politica attuale - anche se i sondaggi continuano a indicare che il Labour vincerà una maggioranza consistente - il percorso di minore resistenza è quello in cui il MPC rimane in attesa, fino alla conclusione della campagna e alla conoscenza dei risultati.

Mentre ciò fornisce il primo motivo per il quale la 'Vecchia Signora' dovrebbe rimanere ferma, i dati economici in arrivo forniscono ulteriori due elementi di prova che probabilmente dissuaderanno i decisori politici da qualsiasi azione immediata.

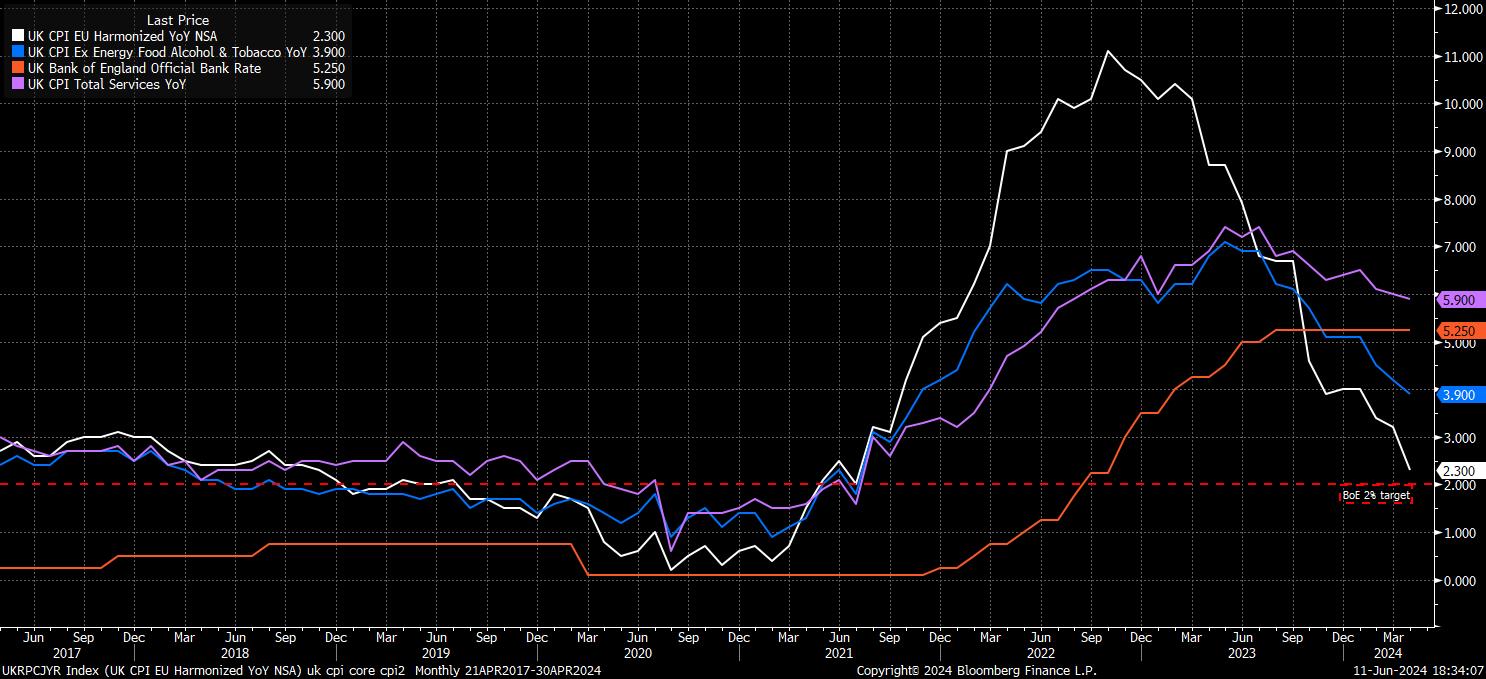

In primo luogo, su questo fronte, c'è il contesto dell'inflazione. Mentre i dati sull'inflazione di maggio sono attesi proprio un giorno prima della pubblicazione della decisione politica e la mattina della votazione programmata del MPC, il rapporto sull'inflazione di aprile ha riservato una sorpresa molto spiacevole per coloro che si trovano a Threadneedle Street.

L'indice dei prezzi al consumo è aumentato del 2,3% su base annua nel mese, sopra sia le previsioni della BoE che le aspettative di mercato, sebbene rappresenti comunque un declino consistente, in gran parte guidato dall'energia, rispetto al ritmo del 3,2% registrato a marzo. Probabilmente di maggiore preoccupazione per i decisori politici, tuttavia, data la focalizzazione sui segnali di persistenza dell'inflazione, è il tasso ancora ostinatamente alto di inflazione nei servizi, con i prezzi in detto settore che sono aumentati di poco meno del 6% su base annua secondo i dati di aprile - ancora una volta, sopra le previsioni della Banca.

Anche se il rapporto sull'IPC di maggio mostrasse un ritorno dell'inflazione di base al target e ulteriori disinflazioni nei prezzi dei servizi, sembra improbabile che i decisori politici trarrebbero troppo conforto da un singolo rapporto. Non c'è molto da perdere, a questo punto, nell'attesa del meeting di agosto, momento in cui saranno stati pubblicati altri dati sull'inflazione, prima di agire per il primo taglio.

Il terzo, ed ultimo, motivo per cui la BoE dovrebbe mantenere la calma proviene dal mercato del lavoro.

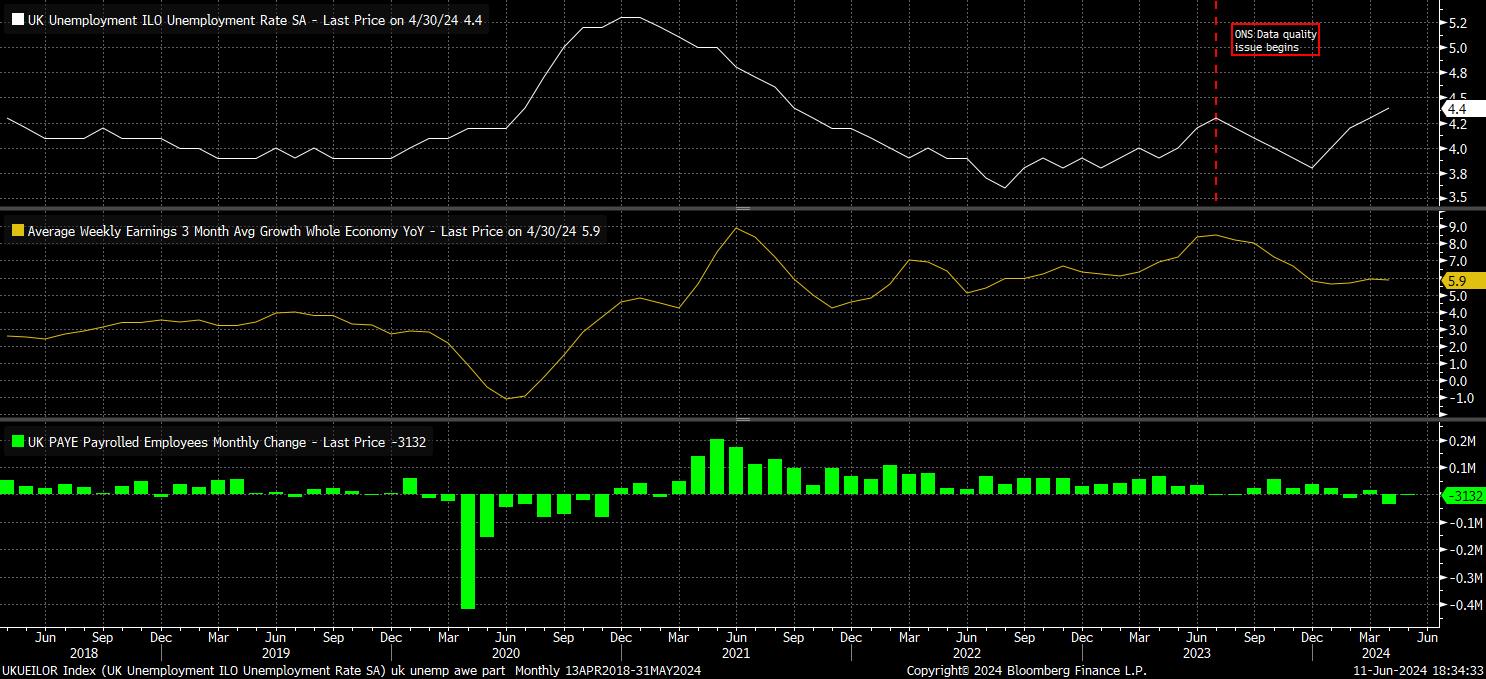

Il rapporto sull'occupazione di aprile è stato un mix incredibilmente variegato, sebbene abbia inviato segnali "stagflazionistici", e in cui il continuo rapido aumento dei salari è probabilmente destinato a causare ulteriori preoccupazioni sulla persistenza delle pressioni sui prezzi.

Il tasso di disoccupazione principale è salito al 4,4% nei tre mesi fino ad aprile, il livello più alto dal settembre 2021, anche se le consuete cautele sulla non affidabilità della raccolta dati dell'ONS devono essere applicate. Nel frattempo, il salario regolare è aumentato del 6,0% su base annua, invariato rispetto al ritmo visto un mese prima, e continua a rappresentare un tasso di crescita dei salari sia nominali che reali che non è compatibile con un ritorno all'obiettivo del 2% del MPC. Chiaramente, per un gruppo di decisori politici che cercano di essere rassicurati sul fatto che le pressioni sui prezzi non si stanno radicando nell'economia, questi non sono dati che vorrebbero vedere, e forniscono ulteriori ragioni per mantenere i tassi stabili questa volta.

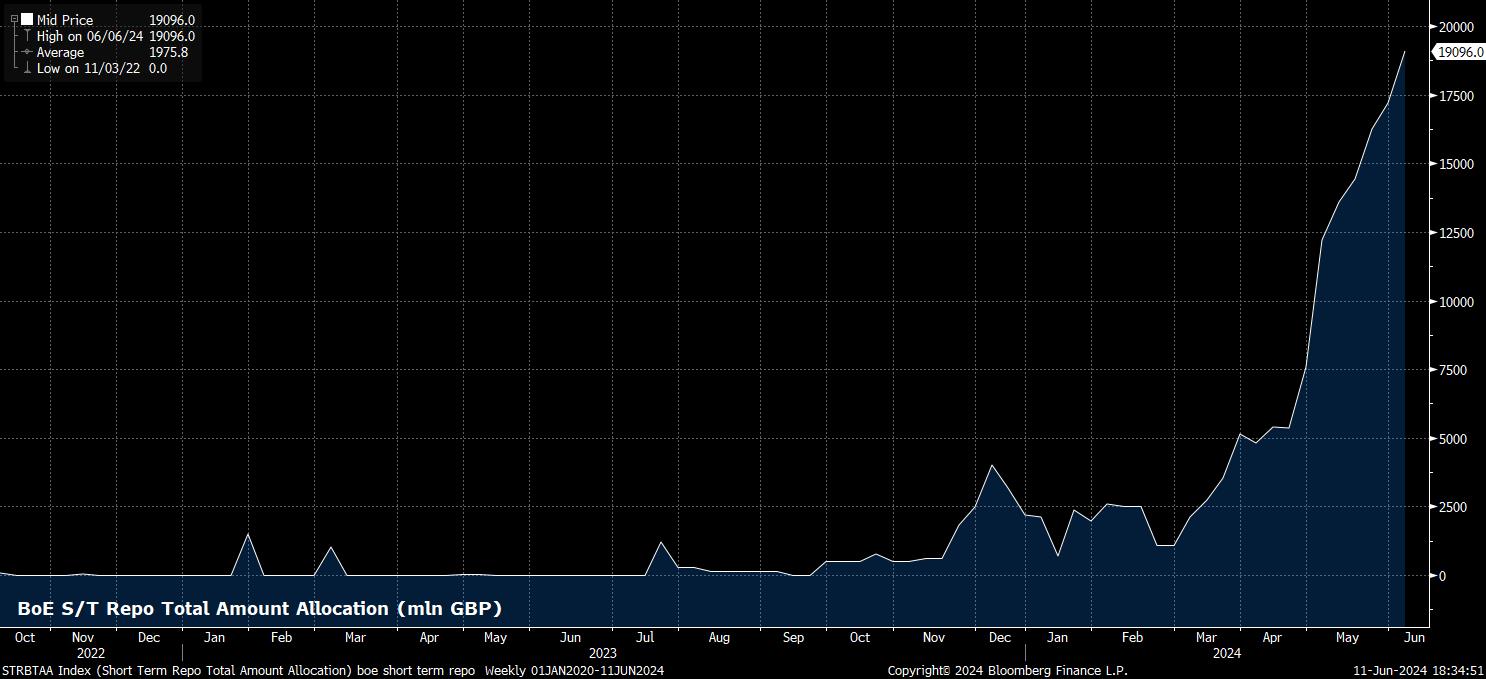

C'è, oltre alla decisione sui tassi stessi, un'altra area di interesse riguardante la BoE al momento. Questo riguarda l'aumento recente nell'uso della facility di repo a breve termine della BoE; l'uso del quale ha raggiunto un massimo storico per 7 settimane consecutive, e ora si attesta a quasi £20 miliardi, secondo i dati più recenti al momento della stesura.

In breve, l'aumento dell'uso di questa facility, progettata nel 2022 per permettere alle banche di accedere a denaro a breve termine, probabilmente deriva dalle condizioni di finanziamento sempre più strette, in gran parte derivanti dal programma continuo di vendita attiva di titoli di stato della BoE, come parte del processo di stretta quantitativa. Sebbene al momento non sia prevista alcuna decisione sulla QT, e la mancanza di una conferenza stampa non offre alcuna opportunità ai decisori politici di spiegare il loro attuale pensiero su questo argomento, sembra probabile che, durante la revisione annuale del bilancio in settembre, il MPC decida di attivare le vendite, tornando al disinvestimento passivo dei titoli di stato in scadenza, in modo simile al processo di QT seguito dalla maggior parte delle altre banche centrali del G10.

L'obiettivo, naturalmente, sarebbe quello di evitare una significativa stretta di finanziamento nei mercati britannici, anche se questo problema sembra essere sorto molto prima nel processo di QT di quanto gli ufficiali della Banca si aspettassero, dato che le detenzioni di titoli di stato attualmente si aggirano intorno ai £700 miliardi, e le precedenti osservazioni del governatore Bailey hanno indicato la sua stima per lo "stato stazionario" del bilancio della BoE a trovarsi da qualche parte tra £345 miliardi e £490 miliardi.

In termini di mercati, più ampiamente, la riunione MPC di giugno sembra probabile che sia un non-evento, con la prospettiva di un taglio dei tassi o di un ulteriore passo accomodante, apparentemente fuori discussione. Di conseguenza, il cable sembra destinato a rimanere relativamente stabile, specialmente perché la volatilità rimane piuttosto contenuta tra le valute G10.

_2024-06-11_18-35-34.jpg)

Per quanto riguarda le prospettive della BoE nel complesso, con un taglio a giugno ora altamente improbabile, il primo taglio del 25bp sembra destinato ad essere effettuato alla riunione del MPC di agosto, a condizione che i dati sull'inflazione in arrivo comincino a evolversi in linea con le previsioni della Banca. Tuttavia, è probabile che tale taglio sia una decisione divisa tra i membri del MPC, con ulteriori misure di allentamento che probabilmente avverranno a un ritmo cauto, con un solo ulteriore taglio quest'anno, a novembre, lo scenario più plausibile.

I rischi, in questo caso, tuttavia, sono orientati in una direzione falconiana, dati gli attuali risultati sull'inflazione e sul mercato del lavoro.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.