- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Analisi della BoE di febbraio 2024: La Vecchia Signora fa un timido passo indietro

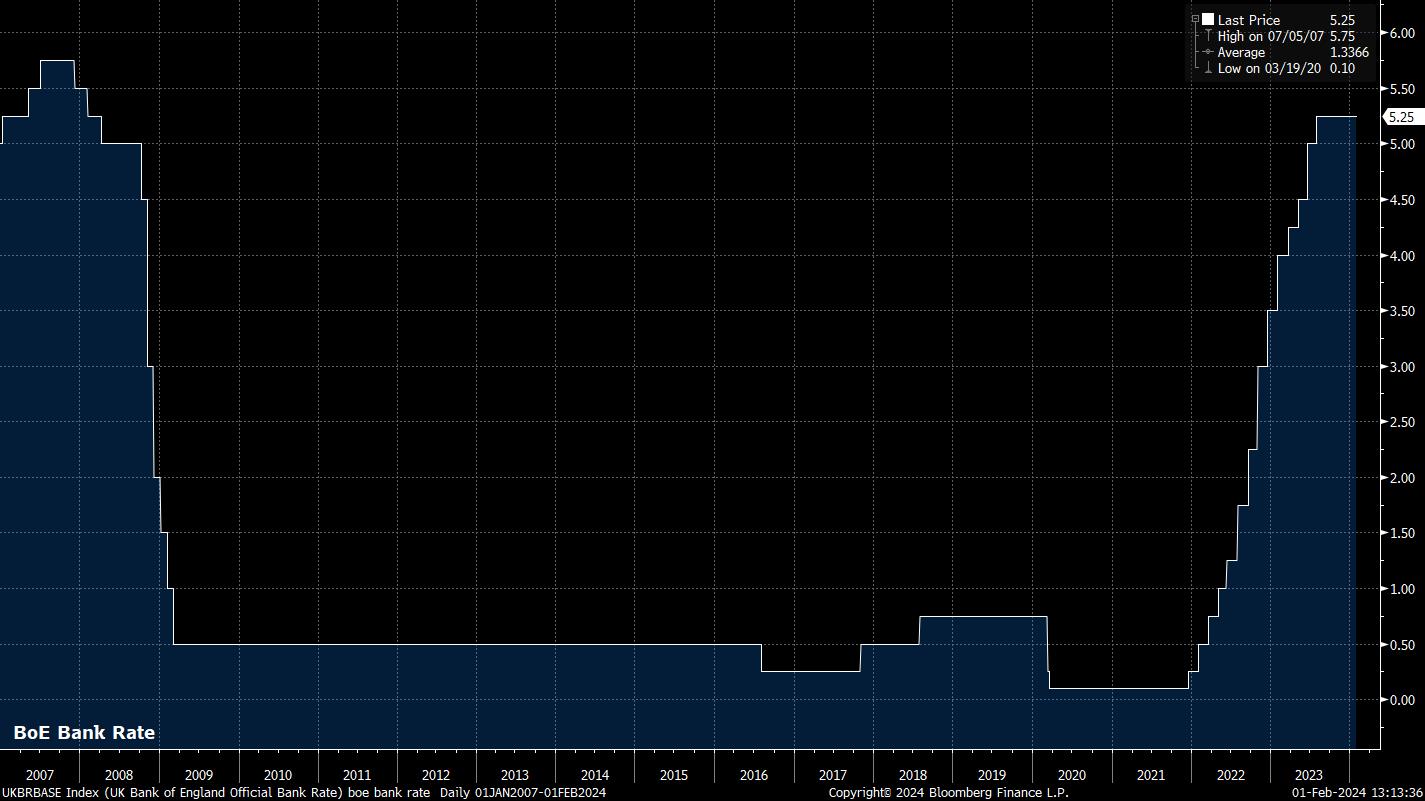

Con grande sorpresa di nessuno, il tasso bancario è stato mantenuto in sospeso per la quinta riunione consecutiva, un risultato che l'OIS aveva completamente scontato prima dell'annuncio. Detto questo, la ripartizione dei voti tra i membri del MPC è stata più interessante, essendo la prima ripartizione a tre tra i membri del MPC dal lontano 2008.

Mentre il "nucleo centrale" del Comitato, tra cui il governatore Bailey e il capo economista Pill, ha votato con altri 4 membri per il mantenimento del tasso di interesse, i membri esterni del MPC Haskel e Mann hanno mantenuto il loro dissenso restrittivo di dicembre, votando invece per un aumento del tasso di interesse di 25 pb. Al contrario, il membro esterno Dhingra, che non aveva votato a favore di un rialzo dal novembre 2022, ha espresso un dissenso dovish, favorendo un taglio di 25 pb al 5,00%.

Oltre all'insolita divisione dei voti in tre parti, che è stata marginalmente più dovish di quanto i mercati si aspettassero, il MPC ha anche offerto nuove indicazioni di policy, modificando la formulazione che era rimasta invariata dalla decisione di agosto 2023.

Sebbene il MPC continui a ritenere necessario che la politica rimanga "restrittiva per un periodo di tempo prolungato", la dichiarazione di policy ha omesso il precedente riferimento alla disponibilità della Banca a un ulteriore inasprimento se dovessero emergere segnali di inflazione costantemente in aumento. Ciò implica fermamente, come se non fosse già chiaro, che il ciclo di inasprimento del MPC è giunto al termine e che la prossima mossa del tasso di interesse sarà un taglio. A dire il vero, un tale cambiamento di orientamento era atteso da tempo e porta la posizione politica della Vecchia Signora molto più in linea con i suoi omologhi del G10.

Per sottolineare ulteriormente questo punto, il comunicato ha sottolineato che il Comitato "terrà sotto controllo" la durata della permanenza del tasso di interesse al livello attuale. Chiaramente, la discussione a Threadneedle Street si è ora formalmente spostata dal livello di rialzo dei tassi alla durata del loro mantenimento ai livelli attuali e alla data del primo taglio del Bank Rate.

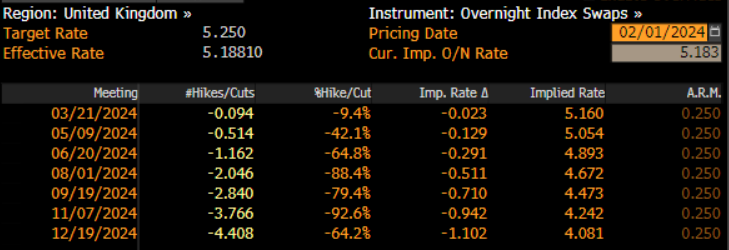

I mercati monetari continuano a prezzare un percorso relativamente aggressivo di allentamento delle politiche, nonostante un modesto restrittivo sulla decisione, con il primo taglio dei tassi di 25 pb ancora previsto a giugno, oltre a prezzare circa 110 pb di tagli su tutto il 2024.

Sembra relativamente chiaro che il MPC non sia soddisfatto di questo percorso di tassi dovish.

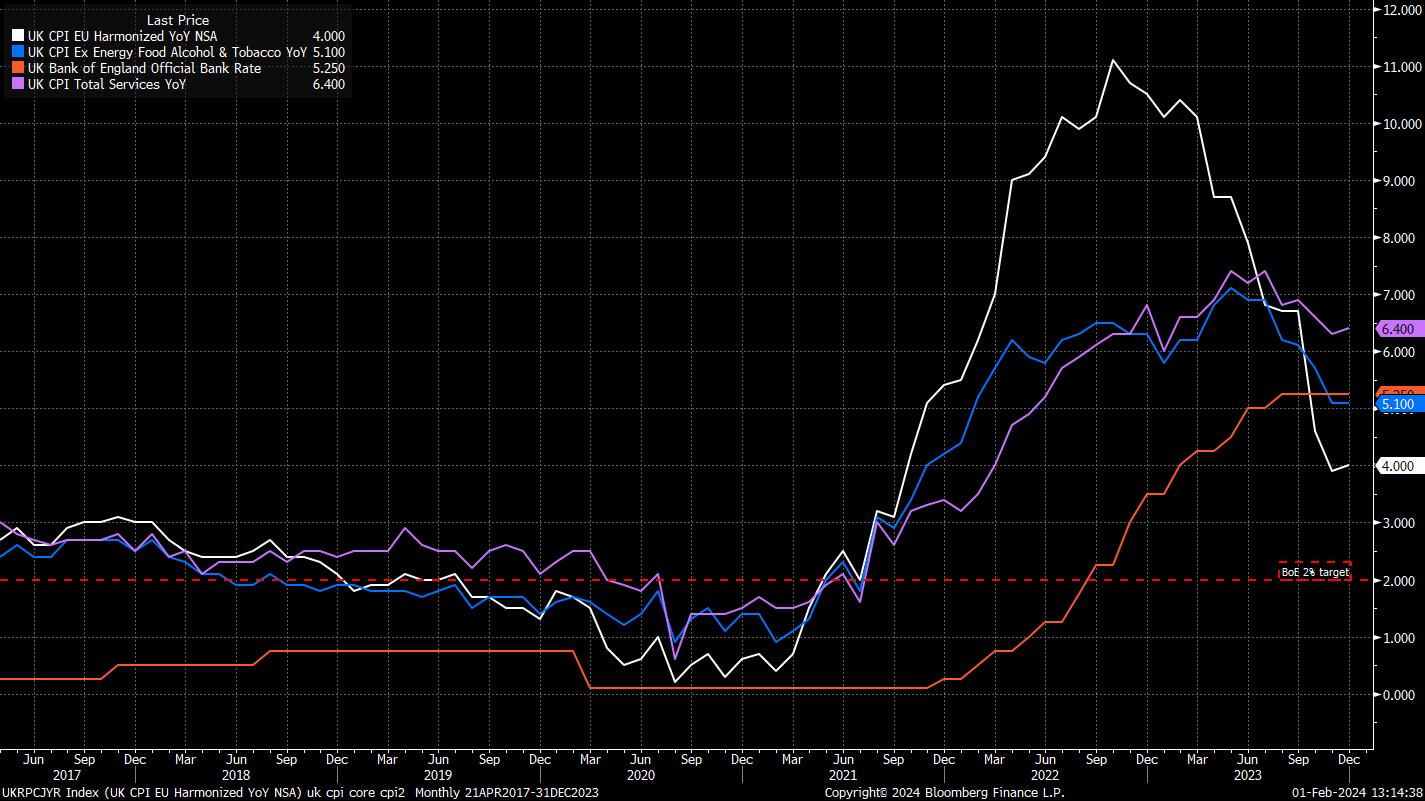

Le ultime previsioni economiche della Banca, se basate sul percorso dei tassi di mercato, evidenziano questa insoddisfazione, con l'IPC nominale che, se condizionata alle aspettative sui tassi impliciti nell'OIS, rimarrà a cavallo dell'obiettivo del 2% fino al quarto trimestre del 2026. Data la precedente tendenza del MPC a dare segnali attraverso le previsioni sull'inflazione, si tratta di un messaggio importante e intenzionale, che rappresenta una spinta relativamente significativa rispetto al percorso dei tassi attualmente previsto dai mercati.

Il governatore Bailey ha ripreso questo concetto nella conferenza stampa successiva alla riunione, notando la divergenza tra le previsioni di inflazione basate sul mercato e quelle a tasso costante, e sottolineando che l'obiettivo del MPC è ora quello di trovare il giusto equilibrio tra i due, mantenendo la politica sufficientemente restrittiva per un periodo sufficientemente lungo, "niente di più e niente di meno".

Bailey ha continuato a delineare le attuali riflessioni del MPC, ribadendo il messaggio contenuto nella dichiarazione programmatica, secondo cui nelle prossime riunioni i responsabili delle politiche si interrogheranno su quanto tempo ancora il tasso di interesse debba rimanere al 5,25% e se le pressioni sui prezzi si siano allentate abbastanza da consentire l'avvio del ciclo di allentamento.

Su quest'ultimo punto, l'MPC è notevolmente cauto sulle prospettive dell'inflazione, e lo stesso Bailey ha osservato che, anche se l'inflazione dovesse tornare all'obiettivo in primavera, non si tratterebbe di un "lavoro fatto", in particolare con l'inflazione dei servizi destinata a rimanere vischiosa e con i rischi di rialzo emersi in seguito alle crescenti tensioni geopolitiche.

Alla luce di ciò, forse non sorprende che il Governatore non si sia espresso sulla tempistica precisa di un eventuale taglio dei tassi, affermando che "non farà speculazioni" sulla prossima riunione o su ciò che potrebbe accadere nelle altre riunioni di quest'anno. Ciò non deve sorprendere: nessuna banca centrale che abbia adottato una posizione "dipendente dai dati" - che si tratti della BoE, della BCE, della FOMC o di chiunque altro - è in grado di fissare una data in cui saranno raggiunte le condizioni di dati adeguate per un allentamento.

In tutto questo, la reazione del mercato è stata relativamente contenuta. La sterlina ha registrato un lieve rialzo, di circa 40 punti percentuali, in seguito alla decisione del MPC, anche se questo è sembrato in gran parte uno scioglimento delle scommesse corte piazzate alla vigilia della pubblicazione della notizia, con il cable che è scivolato per gran parte della mattinata. I gilt front-end, nel frattempo, hanno trovato alcuni modesti venditori, con i 2 che sono saliti di circa 7 pb su una base di rendimento, pur rimanendo ben all'interno dei range di ieri.

Per il cable, in particolare, la storia non è particolarmente cambiata, con l'ampio intervallo 1,26-1,28 che rimane intatto e i rischi che continuano a puntare al ribasso, mentre la narrativa macro statunitense "goldilocks" continua a puntare verso un "atterraggio morbido".

_2024-02-01_13-14-55.jpg)

Nel complesso, quindi, la riunione del MPC di febbraio ha rappresentato quello che molti considerano un passo indietro da parte del Comitato, con il riconoscimento formale che la prossima mossa dei tassi sarà un taglio. Tuttavia, in linea con il tema delle altre banche centrali del G10, la "Vecchia Signora" vorrà vedere ulteriori dati che rassicurino i responsabili politici sul fatto che l'inflazione stia tornando verso l'obiettivo prima di dare il via a un eventuale ciclo di allentamento. Ancora una volta, sembra che i mercati otterranno i tagli desiderati, ma non così velocemente, o in misura così elevata, come attualmente previsto.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.