- Italiano

- English

- Español

- Français

I rialzisti lottano per riprendere il controllo

Cos'è del lunedì che piace così tanto al mercato azionario?

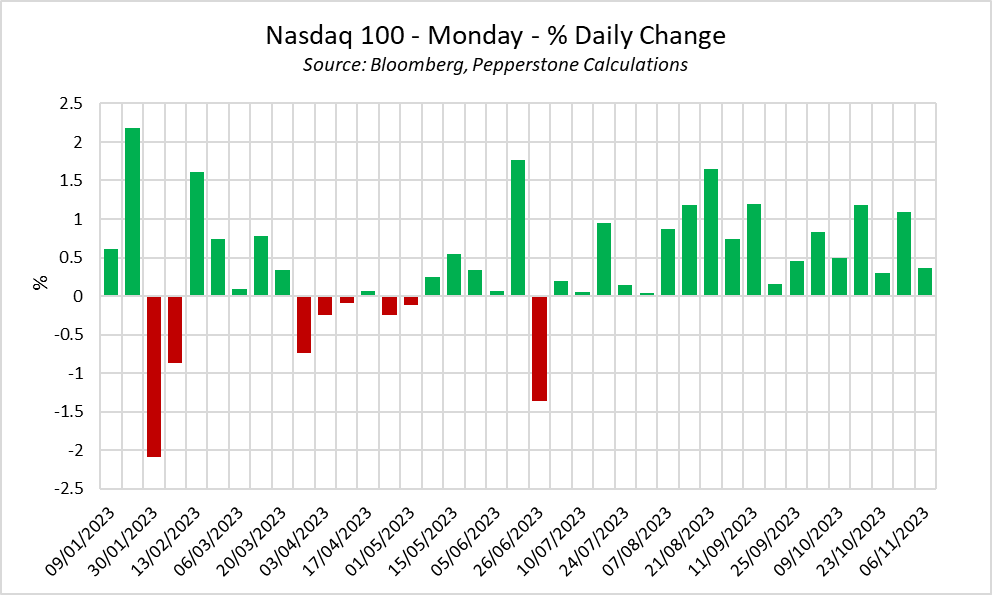

La domanda viene in mente data la recente forte performance vista all’inizio della settimana a Wall Street. Il Nasdaq 100, ad esempio, ha registrato un guadagno di lunedì per 18 settimane consecutive, un periodo che risale all’inizio di luglio.

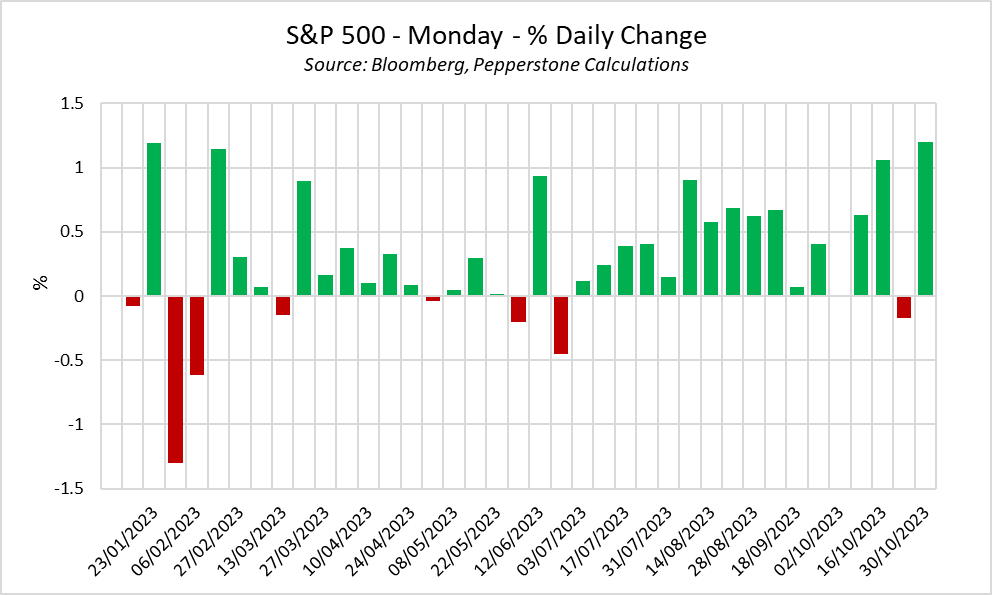

Una tendenza simile si osserva se si guarda al più ampio S&P 500, suggerendo che il fenomeno non è isolato esclusivamente al settore tecnologico, con 17 degli ultimi 18 lunedì che hanno visto un guadagno giornaliero.

Logicamente, si comincia a riflettere sulle ragioni per cui una tale tendenza potrebbe verificarsi. È interessante notare che sembra che ci sia poco legame tra la performance di lunedì e quella osservata il venerdì precedente. Per il Nasdaq, i 18 guadagni del lunedì sono stati preceduti da 9 venerdì verdi e 10 rossi. Sembra, quindi, che non sia possibile collegare il guadagno del lunedì con la riduzione del rischio prima del fine settimana; tuttavia, soprattutto negli ultimi tempi, forse i guadagni di inizio settimana rappresentano un “rally di sollievo” in un contesto in cui, finora, nel fine settimana non si è verificata un'escalation geopolitica che abbia influenzato i mercati.

Ciò porta a pensare ad altri potenziali catalizzatori che consentano agli asset più rischiosi di iniziare la settimana in vantaggio. Uno potrebbe essere il calendario economico tipicamente tranquillo, con dati di alto livello e la maggior parte delle decisioni delle banche centrali che tendono ad essere rilasciate più avanti nella settimana. Questo calendario tranquillo potrebbe, in assenza di altri catalizzatori legati alle notizie, portare i mercati a intraprendere il “percorso di minor resistenza” che, spesso, porta al rialzo per le azioni.

Qualunque sia la ragione, sembra improbabile che un fenomeno del genere possa durare per sempre. Niente è costante nei mercati finanziari e, come è stato osservato negli ultimi tempi con eventi quali i fissaggi forex di fine mese e trimestre, i margini si erodono mentre i partecipanti al mercato tentano di anticipare i movimenti attesi.

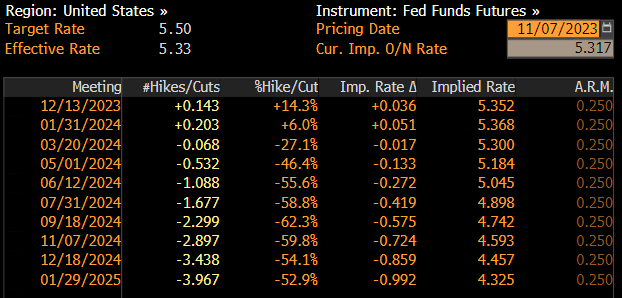

In ogni caso, lunedì o no, le prospettive cominciano a sembrare piuttosto costruttive per gli asset rischiosi, con i titoli del Tesoro a lungo termine che hanno arretrato di circa 50 punti base rispetto ai massimi ciclici visti a metà ottobre, e i mercati ora fermamente convinti che il Il ciclo di rialzi della Fed sia terminato. Detto questo, i futures continuano a prezzare fino a quattro tagli da 25 punti base entro gennaio 2025, un ritmo che sembra un po’ troppo incisivo, anche se la natura probabilistica della determinazione del tasso su un periodo di tempo simile implica che il potere di segnalazione di tale determinazione del prezzo sia limitato.

Come accennato, tuttavia, i rialzisti sembrano essere riusciti a riprendere il controllo dell'indice S&P 500. Il prezzo ha ora riconquistato entrambe le medie mobili a 50 e 200 giorni, chiudendo sopra la prima per la prima volta in sei settimane, mentre la stagione degli utili giunge al termine, con circa quattro aziende su cinque che hanno riferito di aver superato le aspettative di consenso sugli utili.

4.400 si distingue come la prossima barriera al rialzo attraverso la quale i rialzisti dovranno passare, sopra la quale si nasconde la media mobile a 100 giorni intorno a 4.430. Con i fattori stagionali che probabilmente forniranno un vento favorevole fino alla fine dell'anno, 4.500 potrebbero presto essere alla portata del mercato, con il supporto derivante dalle suddette medie mobili al ribasso, nonché dai massimi di agosto 2022 intorno a 4.325.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.