- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Il raffreddamento dell'IPC porta sollievo ai mercati

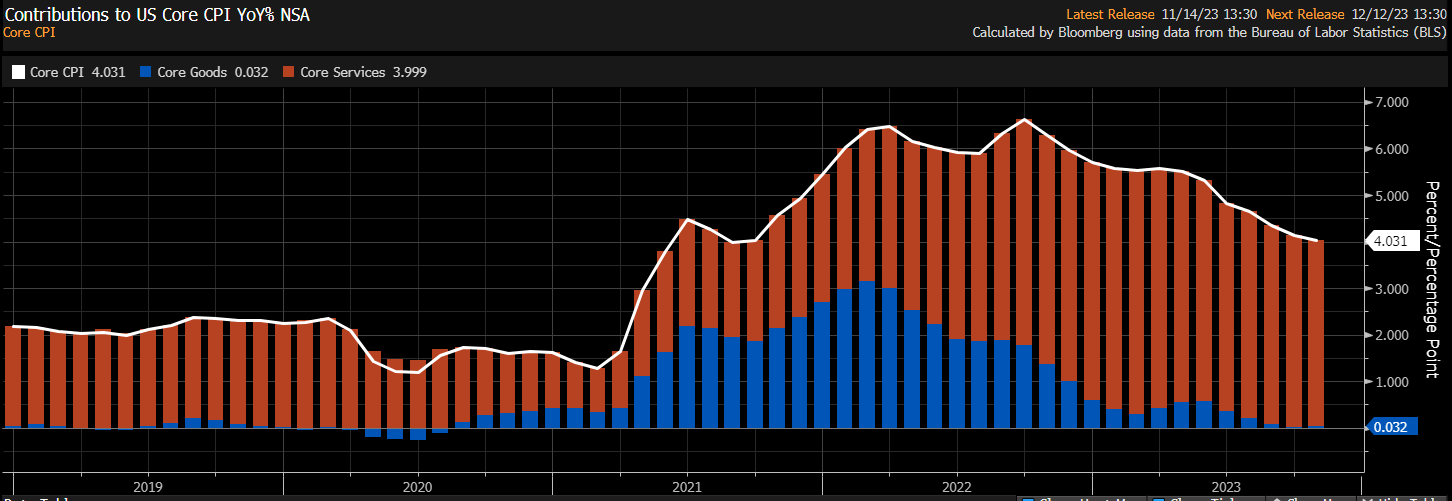

Come accennato in precedenza, sia l'IPC principale che quello core sono risultati più bassi del previsto a ottobre, sia su base annua che su base mensile. L’inflazione complessiva è aumentata del 3,2% rispetto all’anno precedente, pur rimanendo invariata su base mensile. Escludendo le componenti volatili dei prodotti alimentari ed energetici, l’indice dei prezzi al consumo core è rallentato ad un ritmo annuo del 4,0% il mese scorso, in aumento solo dello 0,2% rispetto al mese precedente.

Sebbene una parte significativa del calo dell’inflazione complessiva sia dovuta ai prezzi dell’energia – la benzina è scesa di circa il 7% su base mensile – il calo dell’inflazione core fornisce motivo di ottimismo. L’inflazione dei beni core, ad esempio, è ormai quasi scomparsa, mentre il calo dei prezzi core è avvenuto nonostante una modifica al calcolo della componente sanitaria dell’indice, che dovrebbe fornire uno slancio al rialzo alla misura per circa i prossimi 6 mesi.

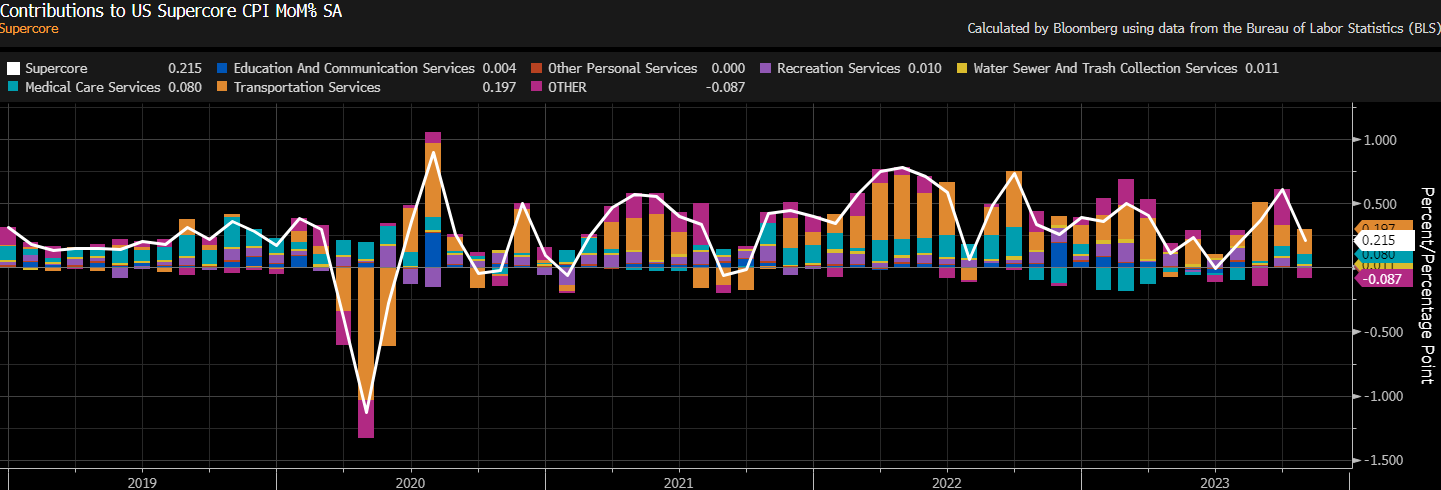

Anche se la FOMC tende a concentrarsi più sul PCE che sull’IPC, che sarà pubblicato tra un paio di settimane, il rapporto IPC includeva una misura che molti membri del Comitato, incluso il presidente Powell, osservano da vicino. La cosiddetta misura "supercore", che fornisce una lettura dell'inflazione dei servizi esclusi i costi energetici e immobiliari, è aumentata solo dello 0,2% su base mensile, una brusca decelerazione rispetto all'aumento dello 0,6% registrato a settembre e l'aumento mensile più lento da luglio.

Si è trattato quindi, indiscutibilmente, di un rapporto sull’inflazione accomodante. Non sorprende che i mercati abbiano reagito in modo aggressivo rivalutando i dati, scontando tutto tranne il minimo cambiamento dell'ulteriore aumento dei tassi del FOMC, con i dati che rendono quasi certo che l'ultimo rialzo del ciclo della Fed arriverà alla riunione di luglio.

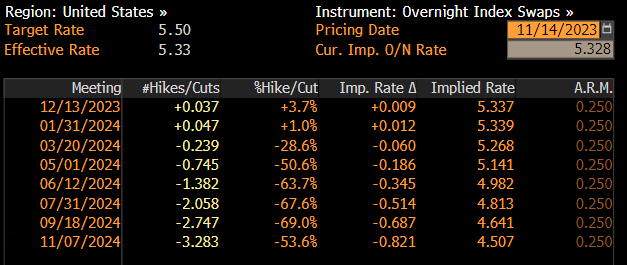

Anche i mercati monetari hanno anticipato le loro aspettative su quando la politica potrebbe iniziare ad allentarsi, con l’OIS che ora prevede il primo taglio dei tassi nel giugno 2024, da luglio prima dei dati, scontando anche circa 100 punti base di ulteriore allentamento entro la fine del prossimo anno.

Un ritmo di questo tipo, tuttavia, non appare in linea con ciò che la FOMC ha segnalato, non solo attraverso il “dot plot” di settembre, ma anche nei recenti discorsi, che hanno nuovamente enfatizzato la posizione politica “più alto per più tempo” nel tentativo di mantenere le condizioni finanziarie relativamente restrittive. Anche se la dichiarazione di dicembre sarà presumibilmente rivista per accennare alla conclusione del ciclo di inasprimento, sembra ancora troppo prematuro perché i politici facciano rumore riguardo ai tagli.

Tuttavia, i mercati finanziari non aspettano la conferma che la Fed abbia finito prima di scontare uno scenario del genere, come ha dimostrato la reazione al dato sull'indice dei prezzi al consumo di ottobre. I titoli del Tesoro hanno registrato un notevole rialzo all'indomani dei dati, con l'irripidimento della curva rialzista, poiché i rendimenti dei titoli con scadenza a 2-10 anni sono scesi di almeno 15 punti base nel corso della giornata, riportando il rendimento del benchmark a 10 anni al di sotto della soglia del 4,50%, oltre 50 punti base al di sotto del livello massimo del ciclo osservato verso la metà del mese scorso. I rialzisti obbligazionari sembrano aver ripreso il controllo, con eventuali segnali di debolezza nei prossimi dati sull’attività – con le vendite al dettaglio e la produzione industriale previste entro questa settimana – che probabilmente incoraggeranno ulteriormente gli acquirenti.

Questa significativa offerta di titoli del Tesoro ha innescato un indebolimento quasi altrettanto significativo del dollaro, con il biglietto verde che è crollato come un sasso mentre i dati si incrociavano, portando il DXY sotto la soglia di 105,00, che aveva segnato il fondo del recente range, e di nuovo sotto la media mobile giornaliera a 50 giorni. Nel processo, si è osservato un rialzo in tutti i paesi del G10, con l'USD/JPY che è sceso sotto 151 (probabilmente con grande sollievo del Ministero delle Finanze!), GBPUSD è salito al suo massimo in una settimana e l'EUR/USD ha toccato 1,08 per la prima volta dall'inizio di settembre.

_D_2023-11-14_13-59-43.jpg)

Con il ciclo di rialzi ormai quasi terminato dai dati sull’inflazione, i ribassisti dell’USD potrebbero ora decidere di mostrare un po’ i muscoli, mentre i long che avevano scommesso sulla possibilità di un ulteriore rialzo della Fed potrebbero decidere di abbandonare. Tuttavia, a un livello più ampio, il tema dell’“eccezionalismo statunitense” rimane intatto dal punto di vista della crescita, soprattutto con un ritmo di espansione piuttosto anemico che continua a essere osservato in Europa, mentre la domanda di beni rifugio continua a persistere in mezzo alle tensioni geopolitiche in corso. Quindi, potrebbe essere ancora troppo presto per scommettere contro il dollaro.

Infine, nel settore azionario, la reazione al rapporto CPI ha ulteriormente incoraggiato i rialzisti, con il future S&P 500 che ha superato la sua media mobile a 100 giorni come un coltello caldo nel burro, contribuendo ulteriormente a preparare il terreno per un rally nel mercato azionario di fine anno. 4.500 rimane l'obiettivo chiave al rialzo.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.