- Italiano

- English

- Español

- Français

Grandi temi per il 2024: atterraggio morbido sulle carte?

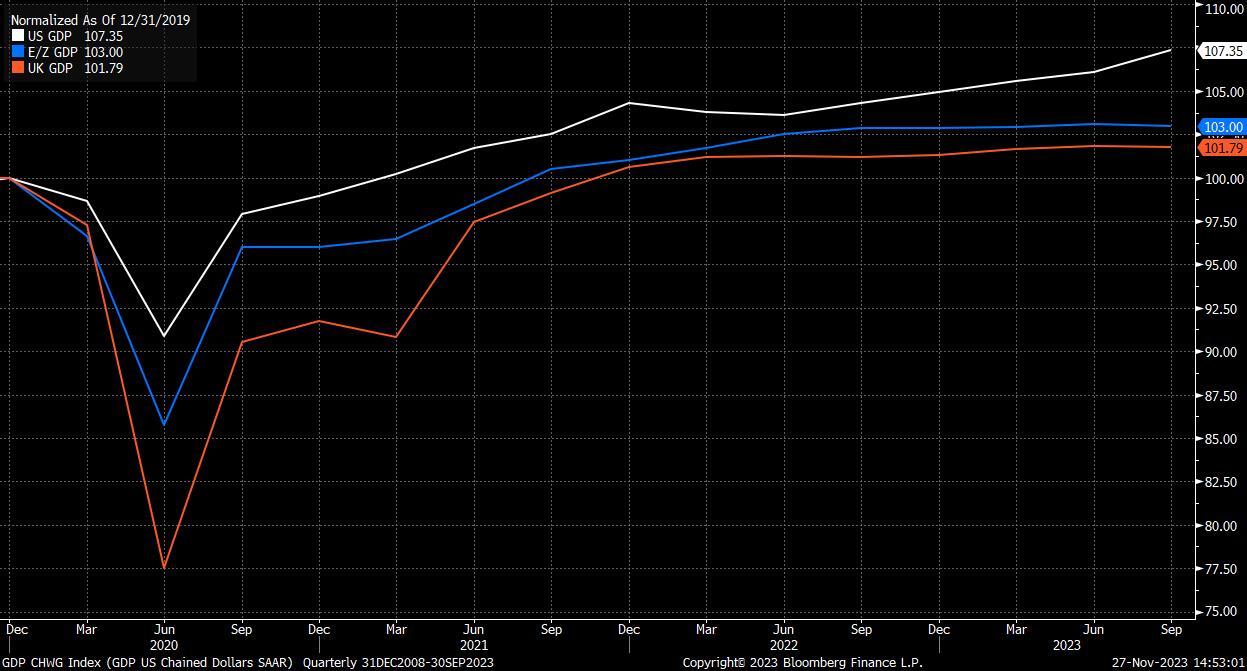

In modo piuttosto sorprendente, il 2023 si è rivelato un anno di crescita economica ampiamente resiliente nella maggior parte del mondo, mentre l’economia statunitense ha ampiamente sovraperformato le sue controparti, registrando una crescita annuale di quasi 5% nel terzo trimestre.

Nel complesso, gli effetti ritardati dell’inasprimento delle politiche attuato negli ultimi 18 mesi devono ancora farsi pienamente sentire, in particolare in economie come gli Stati Uniti, dove i mutui a tasso fisso a lunga durata sono all’ordine del giorno, consentendo alla spesa dei consumatori di rimanere resiliente. Anche in quelle economie in cui il bilancio dei consumatori è più fragile – come il Regno Unito e l’Australia – la riduzione dei risparmi in eccesso accumulati durante la pandemia ha ampiamente attutito il colpo inferto finora dai tassi più alti.

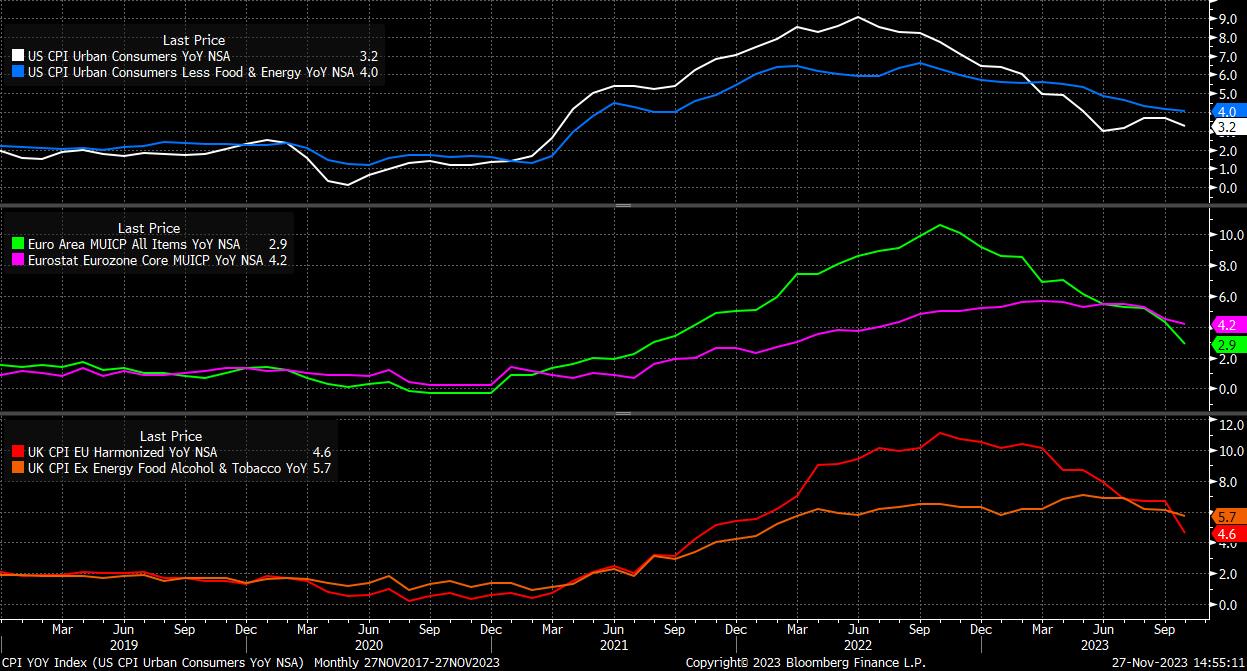

Oltre a ciò, il processo disinflazionistico è proseguito nei mercati sviluppati, ad eccezione del Giappone, dove continua l'obiettivo dichiarato della BoJ di spingere l'inflazione verso il 2%, parallelamente alla crescita degli utili. Altrove, tuttavia, le pressioni sui prezzi hanno continuato a diminuire, anche se a ritmi diversi.

Sia gli Stati Uniti che l’Eurozona hanno assistito a un calo rapido e sostenuto sia dei tassi di inflazione primaria che di quella core, anche se quest’ultima è arrivata solo di recente, con i prezzi al netto di carburante ed energia che sono rimasti ostinatamente bloccati al di sopra del 5% per gran parte dell’anno. Il processo di disinflazione è continuato anche nel Regno Unito, seppure in ritardo rispetto agli altri paesi sviluppati, in gran parte a causa del meccanismo del price cap energetico che ha di fatto mantenuto un livello minimo sotto le misure di inflazione fino al quarto trimestre.

Sembra probabile, tuttavia, che sia per i policy maker che per i mercati finanziari, la parte facile del processo disinflazionistico post-pandemico sia ormai nello specchietto retrovisore.

Per molto tempo ci si aspettava che “l’ultimo miglio” verso il ritorno dell’inflazione al target sarebbe stato il più difficile, e c’è poco all’orizzonte che possa modificare questa visione, con la politica che deve ora trovare un delicato equilibrio tra restare restrittiva abbastanza a lungo da portare l’inflazione al 2%, senza però rimanere troppo rigida per troppo tempo, correndo il rischio di far precipitare le economie in recessione. Questo equilibrio sarà probabilmente reso più difficile considerando che l’effetto frenante derivante da una politica più restrittiva continuerà, e in molti casi aumenterà, nel corso dei prossimi 12 mesi, con l’aumento dei tassi reali e le condizioni finanziarie che diventano sempre più restrittive in un contesto di inflazione in calo.

È probabile che questo freno monetario sia accompagnato da una persistente debolezza nel settore manifatturiero, insieme a crescenti segnali che tale ammorbidimento sta cominciando ad alimentare l’importantissimo settore dei servizi, mentre i consumatori frenano sempre più la spesa.

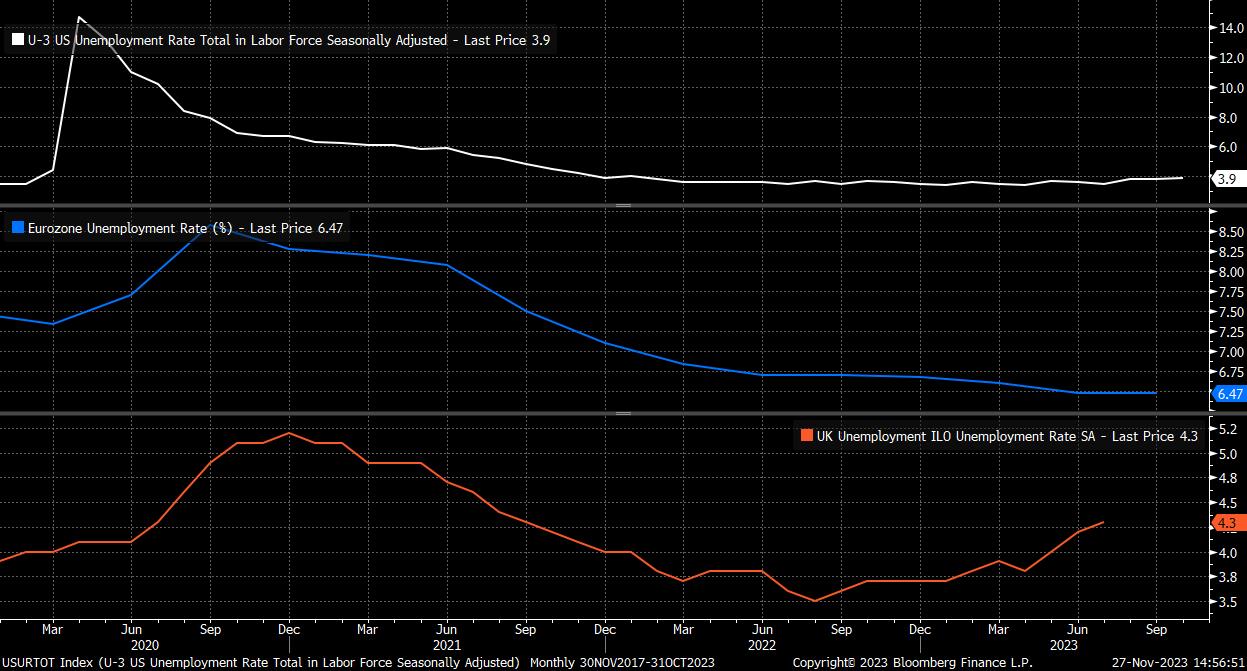

A sua volta, ciò porterà probabilmente a un indebolimento su vasta scala del mercato del lavoro nei paesi sviluppati, poiché la crescita dell’occupazione rallenta e la disoccupazione continua ad aumentare (come hanno già indicato dati recenti), anche se ciò probabilmente fornirà l’effetto collaterale positivo: almeno per i politici – di un continuo raffreddamento della crescita degli utili.

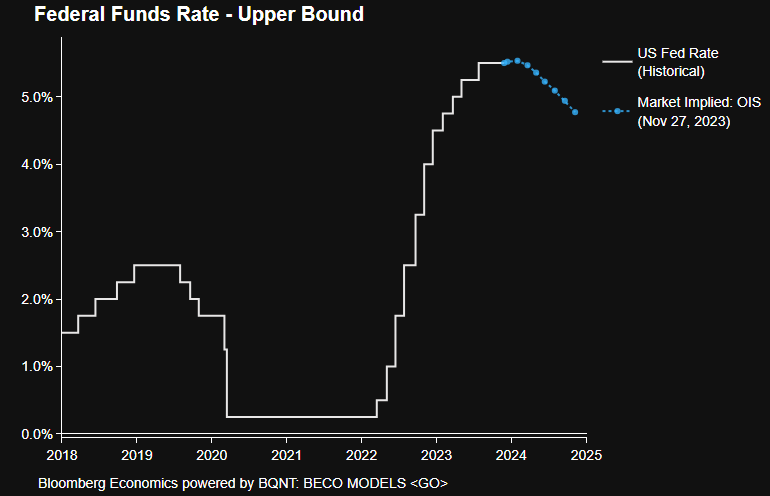

In un contesto di graduale rallentamento della crescita, continua disinflazione e mercato del lavoro in costante indebolimento, è probabile che le banche centrali del G10 rimarranno in attesa per qualche tempo, con la fase terminale raggiunta, e la questione ora è quando, e quanti, tagli verranno decisi? Ancora una volta, la BoJ resta un'eccezione rispetto al resto del G10, con un probabile rialzo dei tassi annunciato nei primi sei mesi dell'anno. Questi argomenti verranno approfonditi in un prossimo articolo.

Per i mercati finanziari, il ritorno a un’economia globale più “normale” – con una crescita costante, prezzi stabili e un mercato del lavoro più equilibrato – richiede di percorrere un percorso molto stretto. Il rischio rimane elevato mentre il nuovo anno si avvicina, con numerosi focolai geopolitici in tutto il mondo (Ucraina, Medio Oriente, Taiwan, ecc.), l’aumento dell’offerta di obbligazioni che rimane una preoccupazione per molti, e la Cina che sta ancora sperimentando un ritmo di espansione incredibilmente fiacco, con un rischio significativo di cadere in una vera e propria spirale deflazionistica.

Inoltre, i mercati sembrano “prezzati alla perfezione” riflettendo un atterraggio morbido che avrà luogo nel 2024; le valutazioni azionarie rimangono relativamente elevate, mentre i titoli del Tesoro – dopo essersi scrollati di dosso il nervosismo di metà anno – sembrano anche anticipare un ritorno relativamente diretto alla normalità economica. Il mercato forex invia un messaggio simile, con il volume implicito del G7 che rimane a solo un errore di arrotondamento dal minimo di 18 mesi.

La combinazione di questi due fattori – un percorso di atterraggio morbido e ristretto e un mercato valutato alla perfezione – lascia poco spazio agli errori. I rischi per la crescita economica rimangono chiaramente orientati al ribasso nella maggior parte dei paesi sviluppati, mentre continua la recessione degli utili e i mercati emergenti continuano ad affrontare difficoltà. Oltre a ciò, la probabilità che le banche centrali effettuino i cosiddetti tagli “assicurativi” a fronte di un rallentamento della crescita sembra bassa, prima del ritorno della stabilità dei prezzi; la valutazione del mercato dei tagli nel primo semestre sembra prematura.

Sebbene maggiormente inclinati al ribasso, si presentano alcuni rischi di coda. Lo scenario di “atterraggio morbido” attorno al quale si è formato il consenso potrebbe benissimo trasformarsi in uno scenario di “nessun atterraggio”, in cui l'inflazione torna al livello target senza alcun rallentamento notevole della crescita o debolezza nel mercato del lavoro. Anche il rischio geopolitico potrebbe essere risolto, anche se purtroppo la soluzione dei conflitti al momento sembra lontana.

Di conseguenza, sebbene lo scenario base per il 2024 di un rally dei mercati azionari e obbligazionari, abbinato a un dollaro leggermente più debole, sia costruito su basi solide, i rischi rimangono chiaramente abbondanti.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.